Неясната крайна цел на Фед създава проблеми на пазара на облигации

Решението на банката е в полза на икономиката и потребителите, но за момента купонът на пазара на облигации приключи

18:37 | 19 септември 2024

Автор:

Джонатан Левин

В сряда Федералният резерв стартира с гръм и трясък политиката си на разхлабване. Голяма част от вниманието беше насочено към решението му да намали лихвените проценти с половин процентен пункт от най-високата им точка от две десетилетия. Но основният въпрос за пазара на облигации е в каква посока ще се движат лихвените проценти, когато всичко приключи. Никой не знае със сигурност, а председателят Джером Пауъл създаде достатъчно несигурност, за да гарантира неспокойно предстоящо развитие.

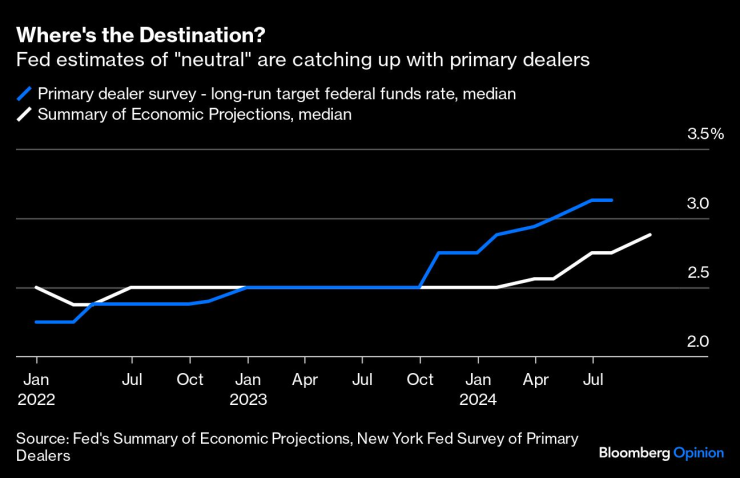

Обобщените икономически прогнози на Фед сочат, че според средностатистическия представител на членовете на Управителния съвет на Федералния резерв и на председателите на банките на Федералния резерв „дългосрочният“ лихвен процент по федералните фондове понастоящем е около 2,9%, в сравнение с 2,8% при предишната тримесечна актуализация. Това е процентът, за който отговорните лица смятат, че ще се установи в условията на балансирана икономика със силен пазар на труда и ниска и стабилна инфлация.

Години наред отговорните лица смятаха, че „неутралната“ стойност е около 2,5% (или 0,5% в „реално“ изражение, като се отчита инфлацията от 2%). Техните оценки не само се повишиха, но и подозирам, че биха могли да се повишат още с малко, за да се доближат до средната оценка на частния сектор от 3,1% в проучването на Банката на Федералния резерв в Ню Йорк сред първичните дилъри. Моят колега от Bloomberg Opinion Бил Дъдли, президент на Фед в Ню Йорк в периода 2009-2018 г., ми каза в сряда, че неутралната стойност вероятно е около 3-3,5%, а може да достигне и до 4%.

Резултатът е, че доходността на дългосрочните облигации няма много възможности за понижение в краткосрочен план, освен ако икономиката не отслабне значително. Развитието на събитията помага да се обясни защо доходността на 10-годишните държавни ценни книжа всъщност се повиши с пет базисни пункта след решението на Фед.

Теоретично се смята, че „неутралната“ стойност е следствие от бавно променливи фактори, сред които са демографските процеси и производителността, но е много трудно да се разбере каква е тя в реално време. Прогнозите за лихвения процент започнаха да се повишават чувствително през 2023 г., до голяма степен вследствие факта, че икономиката не реагира според очакванията на агресивните увеличения на лихвените проценти от страна на Фед. Предположението беше, че ако можеш да повишиш лихвените проценти от почти нулеви до 5,25%-5,5% и въпреки това брутният вътрешен продукт да се увеличава с около 2,5%, а нивото на безработица да е под 4%, може би политиката не е толкова „рестриктивна“, както се смяташе досега.

Разбира се, важно е да се разграничават краткосрочните фактори от дългосрочните: По това време милиони домакинства все още се възползваха от спестяванията си и изключително ниските ипотечни кредити от периода на пандемията. Това обаче не са постоянни характеристики на американската икономика и оттогава насам нивото на безработица се е повишило от 3,4% в началото на 2023 г. до 4,2%. С други думи, става все по-трудно да се твърди, че повишаването на лихвените проценти изобщо не работи. Все още има достатъчно аргументи в полза на по-висок неутрален лихвен процент, но това е плаваща цел.

Пауъл призна това на пресконференцията си в отговор на въпрос на Кристофър Ругабер от Associated Press:

„Съществуват подходи, основани на модели, и подходи, основани на емпирични данни, които оценяват какъв ще бъде неутралният лихвен процент във всеки един момент. Но реално ние го познаваме по неговите дела.“

Той даде и следния отговор на журналиста от Fox Business Едуард Лорънс за вероятността лихвените проценти да се върнат на почти нулевите нива, наблюдавани след финансовата криза и по време на пандемията от Covid-19:

„Интуитивно мнозина биха казали, че вероятно няма да се върнем към онази епоха, когато трилиони долари държавни облигации се търгуваха с отрицателни лихви, дългосрочни облигации се търгуваха с отрицателни лихви... и изглеждаше, че неутралната лихва може да бъде дори отрицателна... Сега това изглежда толкова далеч. Моето усещане е, че няма да се върнем към това. Но знаете ли, честно казано, ще разберем. Но ми се струва, че неутралният процент вероятно е значително по-висок, отколкото беше тогава. Колко е висок? Просто не мисля, че знаем. Пак повтарям, знаем го само по делата му.“

Като цяло в изявлението на Фед от сряда има достатъчно причини за радост. То е сигнал, че инфлационният дракон е в по-голямата си част убит. Размерът на намалението е напомняне, че отговорните лица са готови да подкрепят пазара на труда и да предотвратят евентуално съществено отслабване на икономиката. Обаче на пазара на облигации изглежда, че купонът е почти приключил (поне засега). Членовете на Комитета за определяне на лихвените проценти на Фед смятат, че неутралните лихвени проценти са малко по-високи от преди, а това поставя долна граница под дългосрочната доходност на облигациите в обозримо бъдеще.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Заради новите наркотици: Опитите за убийства и самоубийства се увеличават

Заради новите наркотици: Опитите за убийства и самоубийства се увеличават  НАТО към Русия: Очаква ви унищожителен отговор, ако нападнете Полша

НАТО към Русия: Очаква ви унищожителен отговор, ако нападнете Полша  Тръмп: Турция е добра страна, лидерът ѝ също

Тръмп: Турция е добра страна, лидерът ѝ също  Изписаха едно от децата, лекуващи се у нас след трагедията в Кочани

Изписаха едно от децата, лекуващи се у нас след трагедията в Кочани

Въздушната линейка транспортира пациент в тежко състояние

Въздушната линейка транспортира пациент в тежко състояние  Тръмп хвали Турция, определи президента Ердоган като “добър лидер“

Тръмп хвали Турция, определи президента Ердоган като “добър лидер“  Без страх от протести: Увеличават тол таксите от 1 април с 10%

Без страх от протести: Увеличават тол таксите от 1 април с 10%  Lacalut – 100 години надеждност в грижата за устната хигиена

Lacalut – 100 години надеждност в грижата за устната хигиена

Септември иска от ЦСКА 20 лева за билет

Септември иска от ЦСКА 20 лева за билет  Пауло Нога каза какво мисли за Томаш

Пауло Нога каза какво мисли за Томаш  Стратег: Флик се лишава доброволно от два коза

Стратег: Флик се лишава доброволно от два коза  Сдружението: Не е ясно кой ще подсигури парите за стадиона на Левски

Сдружението: Не е ясно кой ще подсигури парите за стадиона на Левски

Skoda Superb отбеляза 90-годишен юбилей

Skoda Superb отбеляза 90-годишен юбилей  Nissan показа новите Micra и Leaf

Nissan показа новите Micra и Leaf  Как сами да отстраним проблем с ръчната спирачка

Как сами да отстраним проблем с ръчната спирачка  Новото Porsche 911 Turbo S - по-ниско тегло и впечатляваща мощност

Новото Porsche 911 Turbo S - по-ниско тегло и впечатляваща мощност

продава, Четиристаен апартамент, 143 m2 София, Лозенец, 615000 EUR

продава, Четиристаен апартамент, 143 m2 София, Лозенец, 615000 EUR  продава, Магазин, 174 m2 София, Център, 289000 EUR

продава, Магазин, 174 m2 София, Център, 289000 EUR  продава, Тристаен апартамент, 124 m2 София, Кръстова Вада, 291799 EUR

продава, Тристаен апартамент, 124 m2 София, Кръстова Вада, 291799 EUR  продава, Тристаен апартамент, 102 m2 София, Кръстова Вада, 196110 EUR

продава, Тристаен апартамент, 102 m2 София, Кръстова Вада, 196110 EUR  продава, Двустаен апартамент, 74 m2 София, Кръстова Вада, 294320 EUR

продава, Двустаен апартамент, 74 m2 София, Кръстова Вада, 294320 EUR