Сега е моментът, в който здравият разум казва, че шистовата индустрия в САЩ трябва да се забави. При спад в цената на петрола с 25% през последната година, бихте очаквали, че компаниите със сигурност ще реагират, като намалят сондажите. И все пак ръстът на американското производство на петрол е напът да се ускори отново.

Този изблик на активност би дошъл в ужасен момент за ОПЕК+. Саудитска Арабия и Русия, които водят петролния картел, вече се борят с преситен пазар, особено в началото на 2025 г, пише петролният анализатор на Bloomberg Хавиер Блас.

Причината, поради която производството на суров петрол в САЩ би могло да пренебрегне цикличната природа на пазара на суровини, има малко общо със самото търсене и предлагане на петрол. Вместо това всичко е свързано с природния газ. Позволете ми да обясня.

Когато шистовите компании сондират в Пермския басейн, богатия на енергийни ресурси регион, който се простира от Западен Тексас до югоизточната част на Ню Мексико, те обикновено изпомпват известно количество природен газ заедно с петрола. Производството на този т.нар. „съпътстващ“ газ се е увеличило повече от три пъти от 2018 г., надминавайки местното търсене и капацитета на тръбопроводите.

Резултатът? Цените на природния газ в Пермския басейн са се сринали толкова много, че производителите трябваше да плащат на потребителите, за да се отърват от молекулите. Проблемът с отрицателните цени, както е известна ситуацията, не е нов. Пермският басейн страда от тях от време на време през последните няколко години, но от началото на 2024 г. отрицателните цени се превърнаха в норма, а дупката в цените само се задълбочи с напредването на годината.

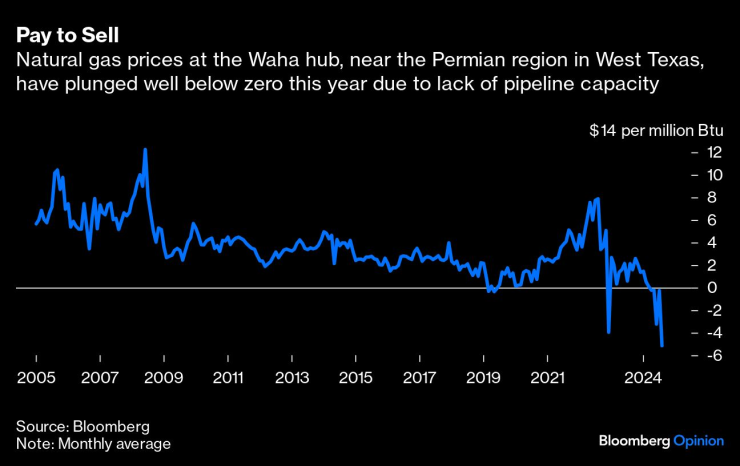

Цените на газа във Waha, важен търговски хъб в Пермския басейн, са били под нулата в 46% от дните досега тази година, включително почти всеки ден след 26 юли, според данни от Natural Gas Intelligence. В най-ниската точка този месец, енергийните компании от Пермския басейн бяха принудени да платят рекордните почти 5,2 долара за милион британски термални единици, за да раздадат своя газ. Преди година шистовите компании получаваха около 2 долара за милион Btu газ.

Плащане за продажба. Цените на природния газ в хъба Waha, близо до региона Пермския басейн в Западен Тексас, се сринаха значително под нулата тази година поради липса на капацитет на тръбопроводите.

В желанието си да избегнат рекордни плащания, за да продадат своя газ, шистовите компании забавиха колко нови кладенци въвеждат в експлоатация, а някои компании дори затвориха съществуващите си кладенци окончателно.

„Дори ограничихме малко производството на петрол, за да сме сигурни, че производството ни на газ ще бъде малко по-ниско през тримесечието, което продължихме и през третото“, каза Травис Стайс, председател и главен изпълнителен директор на шистовия производител Diamondback Energy Inc., на инвеститорите миналия месец.

В резултат на това производството на петрол в Пермския басейн не нарасна толкова, колкото се очакваше, особено през второто тримесечие на тази година.

Това обаче е на път да се промени. Влиза в действие газопроводът Matterhorn Express, нова тръба с дължина 580 мили, която минава от Пермския басейн до покрайнините на Хюстън и може да пренася голяма част от газовото производство на региона. Новият канал, който ще започне да функционира през следващите няколко седмици, ще позволи на компаниите да преместват своя газ към центровете на търсене в близост до Мексиканския залив на САЩ, повишавайки регионалните цени. Очаква се още два тръбопровода да влязат в експлоатация през 2026 г., а трети през 2027 г.

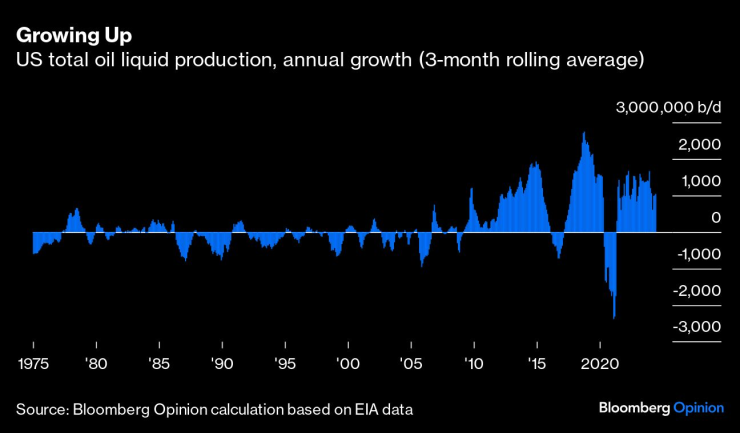

Растеж. Общото производство на петрол в САЩ, годишен ръст (3-месечна осреднена стойност).

Засега Matterhorn е ключов. Когато започне търговският добив, цените във Waha трябва да се възстановят, давайки тласък на шистовите компании. Те от своя страна ще въведат в експлоатация някои от новите кладенци, които са забавили, и ще прекратят ограничаването на съществуващите кладенци. Това ще доведе до увеличение на производството на петрол през четвъртото тримесечие на 2024 г. и първото тримесечие на 2025 г., казват ми ръководителите. Размерът и устойчивостта на този растеж остават неясни, тъй като той ще се сблъска с други сили, които формират пазара: по-ниските цени.

Все пак е разумно да се очаква, че общото производство на петрол в САЩ, което беше на ниво от 20,2 милиона барела на ден през юли, последният месец с достъпни надеждни данни, може да се увеличи до 20,4 до 20,5 милиона до края на годината. Ако достигне това ниво до декември, това би поставило общото производство на петрол в САЩ с около 400 000 до 500 000 барела на ден по-високо от декември 2023 г.

Избликът на активност в Пермския басейн може да затихне бързо, ако цените на петрола в САЩ останат под 70 долара за барел, както е в момента. За петролните компании красотата на шистовото производство е, че могат бързо да приспособят разходите си към променящите се пазарни условия — обратното на мега проектите на големите петролни компании, които отнемат години, ако не и десетилетия, за да бъдат изградени. Но поне за няколко месеца това може да усложни усилията на ОПЕК+ да контролира пазара.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Протест срещу педофилията и престъпленията срещу деца във Варна днес

Протест срещу педофилията и престъпленията срещу деца във Варна днес  Асен Василев към Костадин Костадинов: Мястото на България е в ЕС, а не в БРИКС

Асен Василев към Костадин Костадинов: Мястото на България е в ЕС, а не в БРИКС  Тежка катастрофа със загинал

Тежка катастрофа със загинал  Отказата да назначат Владимир Чавдаров за втори мандат като апелативен прокурор на Варна

Отказата да назначат Владимир Чавдаров за втори мандат като апелативен прокурор на Варна

Открийте екзотични испански дестинации с полети на "България Еър"

Открийте екзотични испански дестинации с полети на "България Еър"  Асен Василев сравни България и Русия, живеем в пъти по-добре

Асен Василев сравни България и Русия, живеем в пъти по-добре  Защо българската армия трудно набира кадри и се топи?

Защо българската армия трудно набира кадри и се топи?

Близо два месеца отнеха на преотстъпен от Левски да дебютира

Близо два месеца отнеха на преотстъпен от Левски да дебютира  Разкриха титулярите на ЦСКА за днешния мач

Разкриха титулярите на ЦСКА за днешния мач  Делото срещу Карло Анчелоти започва днес

Делото срещу Карло Анчелоти започва днес  Разкриха най-опасния противник за Усик, ще се изненадате кой е той

Разкриха най-опасния противник за Усик, ще се изненадате кой е той

15 години по-късно: как Geely купи Volvo и какво излезе от това?

15 години по-късно: как Geely купи Volvo и какво излезе от това?  Само четири марки електромобили са на печалба

Само четири марки електромобили са на печалба  Верстапен и Ferrari печелят най-много във F1

Верстапен и Ferrari печелят най-много във F1  Картел: ЕК глоби европейски производители с половин милиард евро

Картел: ЕК глоби европейски производители с половин милиард евро

продава, Къща, 120 m2 Варна област, с.Аврен, 90000 EUR

продава, Къща, 120 m2 Варна област, с.Аврен, 90000 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 368.29 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 368.29 EUR  продава, Четиристаен апартамент, 100 m2 София, Център, 299000 EUR

продава, Четиристаен апартамент, 100 m2 София, Център, 299000 EUR  дава под наем, Четиристаен апартамент, 115 m2 София, Манастирски Ливади, 925 EUR

дава под наем, Четиристаен апартамент, 115 m2 София, Манастирски Ливади, 925 EUR  продава, Тристаен апартамент, 130 m2 София, Център, 385000 EUR

продава, Тристаен апартамент, 130 m2 София, Център, 385000 EUR