Могат ли Марио Драги и UniCredit да съживят европейските банки?

Двама италиански играчи могат да намерят начин да преодолеят дългосрочната съпротива срещу трансграничното банкиране на континента

19:01 | 14 септември 2024

Автор:

Пол Дж. Дейвис

UniCredit SpA шокира Германия в сряда със своята ранна атака срещу акциите на Commerzbank AG, продавани от правителството. Това увеличи дела на италианския кредитор до 9% и неизбежно предизвика разговори, че може да наддава за останалата част. В изявление се казва, че ще поиска регулаторно разрешение за увеличаване на дела си над 9,9%, „ако и когато е необходимо“.

Има много пречки пред UniCredit да поеме немския си колега – и още повече, преди подобна сделка да има смисъл извън вътрешния пазар на Commerzbank. Но интересно е, че точно тази седмица бившият италиански премиер и президент на Европейската централна банка Марио Драги откри потенциален път, който би позволил най-накрая да се появят наистина паневропейски банкови групи.

Със или без Commerzbank UniCredit щеше да бъде основен бенефициент от слабо забелязания план на Драги, който беше заровен в доклада за конкурентоспособността от над 400 страници, който той представи на Европейската комисия тази седмица. Неговото умно предложение е пряк път към постижима форма на банков съюз, но само за най-големите, трансгранични кредитори като Banco Santander SA, BNP Paribas SA, Deutsche Bank AG и UniCredit.

UniCredit е добър казус за това защо е необходим планът и как може да помогне. Италианската банка вече притежава германски кредитор, HypoVereinsbank, но фрагментираният характер на европейските финанси означава, че нейните депозити и капитали са разположени предимно само в Германия. Кредитирането остава фрагментирано по национални линии в Европейския съюз и UniCredit е ограничена в размера на капитала, който може да изплати като дивиденти на централния си офис в Милано. Купуването на Commerzbank ще ѝ позволи да използва задържания капитал, за да подпомогне повече местно кредитиране и да увеличи печалбите в Германия. Трябва да има и икономии на разходи от обединението, но отново най-вече в Германия.

За главния изпълнителен директор Андреа Орсел по-голяма позиция в Германия може да бъде достатъчно привлекателна, за да надмине изискванията му за възвръщаемост за извършване на сделки. Но ако трансграничното банкиране стане реалност в Европа, преодоляването на тази граница вероятно ще бъде по-лесно.

За Драги укрепването на европейските финанси беше ключов момент в неговия доклад за конкурентоспособността. ЕС трябва да се стреми да стимулира своята индустрия, да осигури енергийни доставки и да защити интересите си срещу САЩ и Китай и за това се нуждае от финансиране - много финансиране. Общото заемане и харчене в цяла Европа може да го осигури, но остава политически почти невъзможно. Настояването за единен пазар на капитал, инвестиране и банкиране може да бъде по-лесно достъпният отговор.

Докладът на Драги отбелязва, че европейците, изненадващо, имат повече спестявания от американците. В края на 2022 г. домакинствата в ЕС са имали 1,39 трилиона евро, докато тези в САЩ са имали 840 милиарда евро. Но твърде много пари са заседнали в банкови сметки в ЕС и остават в националните граници, докато американците инвестират много повече в големи и дълбоки капиталови пазари.

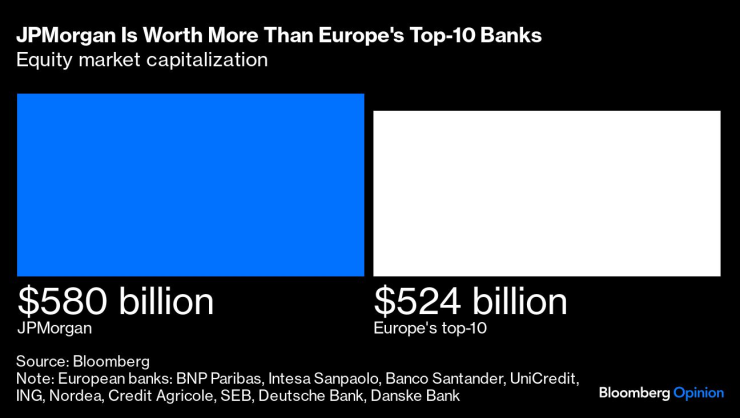

Европейските банки са много по-големи в сравнение с икономиката на ЕС, отколкото кредиторите на САЩ спрямо брутния вътрешен продукт на САЩ. Но стойността на фондовия пазар само на JPMorgan Chase & Co. е по-голяма от тази на топ 10 базирани в ЕС банки взети заедно, защото европейците правят по-малко с парите си, пазарната активност е слаба и банките печелят много по-малко такси.

За да помогне за решаването на всичко това, Драги призова за единен европейски регулатор на ценни книжа, като Комисията по ценни книжа и борси на САЩ, който да хармонизира и наблюдава общия капиталов пазар на ЕС, което ще помогне на спестителите да намерят интересни инвестиции в цяла Европа, а компаниите да набират пари.

Банковият съюз също би помогнал, но винаги е бил най-трудната част. Тя изисква обща програма за гарантиране на депозитите в цяла Европа, която да стои зад банки от всякакъв размер на целия континент. Северноевропейските страни отдавна се противопоставят на идеята да бъдат отговорни за лошите заеми на своите южни съседи – въпреки че с германската икономика, която страда повече от повечето други в момента, ситуацията е почти обърната.

Политическата безизходица в банковото дело може да бъде прекъсната, ако ЕС създаде категория големи трансгранични кредитори – потенциални европейски шампиони. Това е минимална реформа, която ще изисква единни схеми за застраховане на депозитите и преобразуване на ниво ЕС само за 20-те най-големи кредитора. „Банките с наистина континентален обхват на операции не само биха подпомогнали по-добре европейските компании, които оперират в множество държави-членки на ЕС, но те също са необходимите играчи на интегрираните капиталови пазари, в поемането на ценни книжа, извеждането на компаниите на борсата и подпомагането им при [сливания и придобивания]“, се казва в доклада на Драги.

Това е първият път, когато тази идея е напреднала като обществена политика, според специалисти по правителствени въпроси и консултанти, които попитах, въпреки че е била обсъждана между индустрията и надзорните органи в предишни дискусии.

Големите банки биха я приветствали, но ще има нужда от преговори за разрешаване на някои въпроси. Кои банки биха попаднали в челната група? Няколко са очевидни, но има 27 държави с банки, които биха искали да се присъединят, независимо дали са подходящи или не. Ще бъдат ли готови националните регулатори да се откажат от надзора върху местните клонове на големите банки – и техните депозити?

Европа се нуждае от по-голям и по-динамичен финансов сектор, за да се конкурира със САЩ и Китай. Този пряк път към банковия съюз може да бъде много полезна стъпка. Германия отдавна е упорита бариера пред паневропейските финанси. Уместно е двама италианци, Драги и Орсел, да намерят начин да разбият бариерата.

Пол Дж. Дейвис е колумнист на Bloomberg, който пише за банковото дело и финансите. Преди това е бил репортер в Wall Street Journal и Financial Times.

Цитати на деня

Цитати на деня

Програма на великденските богослужения в Катедралата във Варна

Програма на великденските богослужения в Катедралата във Варна  Огнеборците потушиха 73 пожара през последното денонощие

Огнеборците потушиха 73 пожара през последното денонощие  Очаква се разваляне на времето в планитите

Очаква се разваляне на времето в планитите  Слънчево и без валежи на Великден

Слънчево и без валежи на Великден

Китай, САЩ и Русия в битка за съкровищата на Арктика

Китай, САЩ и Русия в битка за съкровищата на Арктика  Шофьор на автобус в Япония открадна $7 и го лишиха от $84 000 пенсия

Шофьор на автобус в Япония открадна $7 и го лишиха от $84 000 пенсия  Какви са поверията за Разпети петък?

Какви са поверията за Разпети петък?  Венеция удвои входната такса за еднодневни екскурзии

Венеция удвои входната такса за еднодневни екскурзии

Не искал да напуска ли? Ансу Фати бил на изхода в Барселона през зимата

Не искал да напуска ли? Ансу Фати бил на изхода в Барселона през зимата  Легенда намекна за радяла с Реал Мадрид

Легенда намекна за радяла с Реал Мадрид  Флик разпореди: Без купони дори при победа над Реал

Флик разпореди: Без купони дори при победа над Реал  Ига Швьонтек ще опита да сложи край на най-тежката си серия

Ига Швьонтек ще опита да сложи край на най-тежката си серия

Интересно: Renault ще превръща електромобили в бензинови хибриди

Интересно: Renault ще превръща електромобили в бензинови хибриди  Майко мила: Това е мотоциклет с V8 от Ferrari!

Майко мила: Това е мотоциклет с V8 от Ferrari!  Новото Volvo S90 тръгва от Китай

Новото Volvo S90 тръгва от Китай  Ето кои служби ще ни следят през пътните камери

Ето кои служби ще ни следят през пътните камери

продава, Мезонет, 64 m2 Бургас област, гр.Созопол, 97000 EUR

продава, Мезонет, 64 m2 Бургас област, гр.Созопол, 97000 EUR  продава, Двустаен апартамент, 80 m2 Бургас, Сарафово, 131500 EUR

продава, Двустаен апартамент, 80 m2 Бургас, Сарафово, 131500 EUR  продава, Двустаен апартамент, 56 m2 Бургас област, гр.Созопол, 89999 EUR

продава, Двустаен апартамент, 56 m2 Бургас област, гр.Созопол, 89999 EUR  продава, Двустаен апартамент, 54 m2 Бургас област, гр.Созопол, 86400 EUR

продава, Двустаен апартамент, 54 m2 Бургас област, гр.Созопол, 86400 EUR  продава, Тристаен апартамент, 86 m2 Бургас област, гр.Свети Влас, 86000 EUR

продава, Тристаен апартамент, 86 m2 Бургас област, гр.Свети Влас, 86000 EUR