Фед няма друг избор, освен да приеме най-лошия сценарий

Силно несъвършените данни за пазара на труда включват перспективата, че САЩ почти не създават работни места. Време е политиците да се раздвижат

08:46 | 14 септември 2024

Автор:

Джонатан Левин

По-рано тази година Федералният резерв изглежда имаше време на своя страна. Работните мества растяха стабилно, а нивото на безработица се движеше близо до дъното от пет десетилетия. Въпреки че имаше признаци, че инфлацията е овладяна, изглежда нямаше голяма вреда в поддържането на повишени лихвени проценти още известно време - за всеки случай. За съжаление, политиците вече не могат да приемат устойчивостта на пазара на труда за даденост.

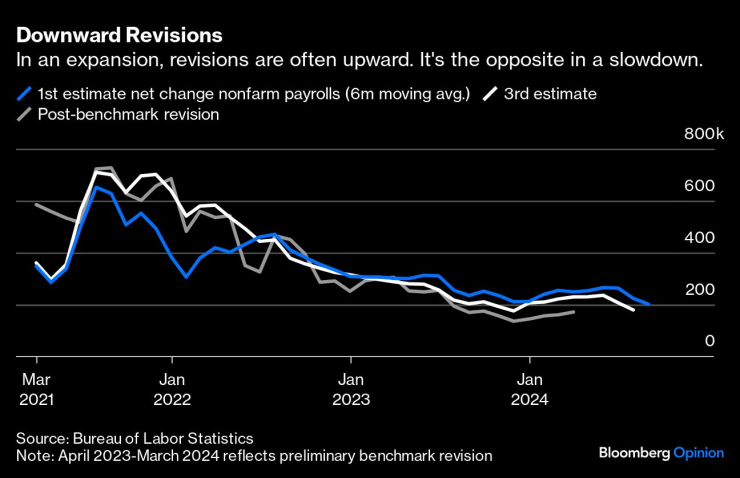

Може би най-забележителният детайл в отчета за работните места за август е нетната отрицателна ревизия на 86 000 работни места в данните от предишните два месеца. Бюрото по трудова статистика (BLS) върши добра работа, за да предостави навременни данни за пазара на труда на обществеността, но първите чернови често се оказват несъвършени. Числата се преразглеждат няколко пъти, когато се появят допълнителни отговори на проучването, и има допълнителни — понякога по-големи — ревизии по време на годишен процес на сравнителен анализ. Това означава, че месечните данни често са мъгливи, с големи граници на грешка.

Това ни води до новината от миналата седмица, че САЩ са добавили 142 000 работни места миналия месец, което е доста добре на пръв поглед. Всичко, което наистина можем да кажем с 90% увереност обаче, е, че действителният брой е някъде между 7600 и 276 4000, според доверителните интервали, предоставени от BLS. Това е широк диапазон! И историята показва, че ревизиите могат да бъдат проциклични: положителни при разширяване, но често отрицателни при забавяния и рецесии.

Опитът от последните няколко години изглежда отразява този модел, особено след като вземете предвид все още предварителните ревизии на бенчмарка, обявени миналия месец, които се очаква да намалят ръста в работните места за периода април 2023 г. – март 2024 г. с 818 000. Като цяло, подходът за управление на риска при разработването на политики изисква Фед да приеме, че последните числа също са малко по-лоши, отколкото изглежда на пръв поглед.

Управителят на Федералния резерв Кристофър Уолър каза този месец, че с ревизията през август тримесечната средна стойност на броя на заетите вече е под нивото на рентабилност за създаване на работни места, което поддържа нивото на безработица стабилно.

Може да има няколко причини, поради които ревизиите стават отрицателни по време на спадове. На месечна база може да се окаже, че затруднените предприятия са свръхпредставени сред късно реагиралите в проучването на текущата статистика на заетостта на Бюрото по трудова статистика сред 119 000 предприятия и държавни агенции. В един перфектен свят може да сте в състояние да направите статистически корекции, за да отчетете такова отклонение, но не можете наистина да разчитате, че отклоненията ще останат стабилни във времето. Междувременно процентът на отговорите в проучването е в спад от десетилетие.

Нещо повече, САЩ излизат от исторически уникален изблик на създаване на бизнеси, който напрегна модела раждане/смърт на BLS. Едно от основните предизвикателства при проследяването на промените в работните места е, че непрекъснато се създават и закриват компании, които не са в извадката от проучването. Моделът раждане/смърт се опитва да се приспособи към това. И все пак след предприемаческия бум през годините на пандемията и след пандемията, моделът сега изглежда надценява действителното създаване на работни места, тъй като закриването на бизнеси се увеличи и създаването на бизнеси се охлади. Това беше важен фактор зад големите низходящи предварителни ревизии на бенчмарка миналия месец. Bloomberg Economics изчислява, че моделът все още надценява броя на работните места за тази година с около 91 000 на месец.

Лично аз не съм готов да заключа, че пазарът на труда в САЩ е напълно изчерпан. Но ако сте създател на политики, фокусиран върху управлението на риска, трябва да приемете най-лошия сценарий - че действителният темп на растеж на работните места вече е доста под 100 000 и намалява. Данните от проучването на домакинствата, молбите за безработица и проучването за свободните работни места и текучеството на работната сила като цяло сочат анемичен темп на наемане. За щастие, все още няма масови уволнения.

Ключът към поддържане на експанзията е Фед експедитивно да намали лихвените проценти от понастоящем рестриктивните нива към разумни оценки за „неутрални“, където икономическата активност не е нито подхранвана, нито ограничена. При текущите 5,25%-5,5%, политиците на Фед трябва да извървят дълъг път, за да достигнат дори горния край на неутралните оценки около 3,75%-4%. Ястребите винаги могат да намерят причина да се тревожат за инфлацията, но тя най-вече изглежда победена и рисковете от възобновяването ѝ сега изглеждат скромни в сравнение с рисковете от по-нататъшно смекчаване на пазара на труда. Никой не знае със сигурност къде се намираме в този процес, но едно е ясно: времето не е на страната на политиците.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A)

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Хороскоп за 31 март 2025

Хороскоп за 31 март 2025  Мачовете по ТВ днес (30 март)

Мачовете по ТВ днес (30 март)  Днес се прощаваме с убития българин в Газа

Днес се прощаваме с убития българин в Газа  Днес е четвъртата неделя от Великия пост

Днес е четвъртата неделя от Великия пост

Български клек – най-доброто упражнение за задни части

Български клек – най-доброто упражнение за задни части  Президентът Радев поздрави мюсюлманската общност у нас за Рамазан Байрам

Президентът Радев поздрави мюсюлманската общност у нас за Рамазан Байрам  Дъждовна и облачна неделя, на много места ще вали

Дъждовна и облачна неделя, на много места ще вали  Финландският президент изненадващо посети Тръмп във Флорида

Финландският президент изненадващо посети Тръмп във Флорида

Резервата Меси набута гол в трети пореден мач

Резервата Меси набута гол в трети пореден мач  Емил Костадинов каза защо националния отбор на България е слаб

Емил Костадинов каза защо националния отбор на България е слаб  Футболни съпруги: Да забиеш приятелката на гаджето

Футболни съпруги: Да забиеш приятелката на гаджето  Искан от ЦСКА отново го направи

Искан от ЦСКА отново го направи

10 автомобилни музея без аналог

10 автомобилни музея без аналог  Разменени входни табели на градове предизвикаха хаос в Англия

Разменени входни табели на градове предизвикаха хаос в Англия  Това ли е най-бързата амфибия?

Това ли е най-бързата амфибия?  Хот-хечовете с най-надеждни спирачки

Хот-хечовете с най-надеждни спирачки

продава, Тристаен апартамент, 103 m2 Пловдив, Кючук Париж, 103360 EUR

продава, Тристаен апартамент, 103 m2 Пловдив, Кючук Париж, 103360 EUR  продава, Къща, 159 m2 Добрич област, гр.Балчик, 315000 EUR

продава, Къща, 159 m2 Добрич област, гр.Балчик, 315000 EUR  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 124900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 124900 EUR  продава, Четиристаен апартамент, 96 m2 Варна, Чайка, 220000 EUR

продава, Четиристаен апартамент, 96 m2 Варна, Чайка, 220000 EUR  продава, Двустаен апартамент, 60 m2 Варна, Кайсиева Градина, 125000 EUR

продава, Двустаен апартамент, 60 m2 Варна, Кайсиева Градина, 125000 EUR