Големите петролни компании са изправени пред голям стрес и може да им дойде вповече

ОПЕК+ поднася на големите петролни компании съвременния еквивалент на изпитаната тактика на Рокфелер за "голямо изпотяване"

18:45 | 10 септември 2024

Автор:

Хавиер Блас

Когато Джон Д. Рокфелер е искал да накаже конкурент, той е намалявал цените, за да го принуди да работи на загуба. Бащата на съвременната петролна индустрия е имал име за това: „добро изпотяване“. Век по-късно ОПЕК+ поднася на големите петролни компании съвременния еквивалент на изпитаната тактика на Рокфелер. Не всеки ще бъде достатъчно "здрав", за да издържи на темпото.

През последните две години и половина големите петролни компании се радваха на благоденствие, печелейки от последиците от нахлуването на Русия в Украйна и строгия контрол на ОПЕК+ върху пазара. Високите цени увеличиха генерирането на парични средства, което доведе до огромни печалби за акционерите - най-вече чрез обратно изкупуване.

Но сега попътният вятър се превърна в насрещен и размерът на обратните изкупувания на акции на групата ще намалее, вероятно от 2025 г. нататък.

Инвестиционната банка Jefferies Financial Group Inc. предупреди, че при настоящите прогнозни цени за следващата година половината от международните петролни компании „не могат да поддържат дистрибуцията си“, без да поемат повече дълг.

За големите петролни компании това е голям проблем. Индустрията няма много съюзници на Уолстрийт и със сигурност още по-малко в по-зелените финансови центрове на Европа. В ерата на климатичната криза Fossil Fuel Inc. трябва да обсипва акционерите с пари, само за да задържи инвеститорите - особено големите инвеститори - на своя страна.

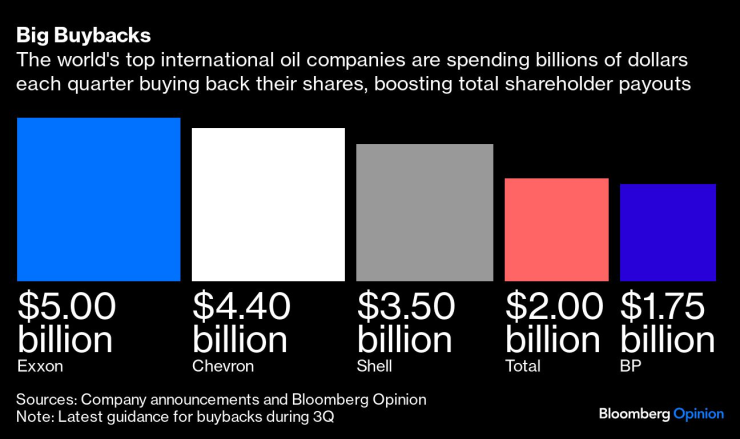

Размерът на обратните изкупувания е огромен. Само през това тримесечие ExxonMobil Corp., Chevron Corp., Shell Plc, TotalEnergies SE и BP Plc планират да изкупят обратно акции за над 16,5 млрд. долара. На годишна база това се равнява на 66 млрд. долара годишно, или около 5,5% от настоящата обща пазарна стойност на компаниите от групата на големите петролни компании.

Мащабните обратни изкупувания имаха смисъл по време на бума. Но сега големите петролни компании са изправени пред напълно различен пейзаж. Средната стойност на глобалния бенчмарк за петрол Brent между 2022 и 2023 г. е около 90 долара за барел. Сега той се търгува под 75 долара за барел, а фючърсите за доставка през 2025 г. сменят собствениците си на цена от около 70 долара за барел. Това не е само цената на суровия петрол. През последните три години индустрията се възползва и от исторически високите маржове при рафинирането (средно 35 долара за барел през 2022-23 г., в сравнение с по-малко от 15 долара сега) и цените на втечнения природен газ (средно 24 долара за милион британски термични единици през 2022-23 г., в сравнение с около 12 долара за милион сега).

Цикличната промяна обаче няма да засегне всички еднакво.

Exxon и Chevron са по-подготвени от всички останали. С малък нетен дълг и най-висок кредитен рейтинг от всички големи петролни компании, те могат да вземат заеми, за да продължат да плащат на акционерите. Няколко тримесечия на поемане на дълг няма да доведат до проблеми за нито една от двете компании, а вместо това ще доведат коефициента им на задлъжнялост до исторически нива. И двете компании предвиждат значителен годишен добив на нефт и газ за 2025 г., което им дава допълнителна огнева мощ. Това може да бъде златна възможност за Chevron и Exxon да демонстрират по-силния си бизнес модел в сравнение с европейските си конкуренти.

Shell и TotalEnergies, в този ред, са в средата на групата - и биха могли да издържат на няколко лоши тримесечия, дори ако имат по-голям дълг от американските си съперници. BP Plc е изправена пред най-голям риск и има най-слабия баланс. Британската компания обаче вече е обещала на инвеститорите, че няма да намали процента на обратно изкупуване до края на 2025 г. Това е доста смело.

Дори тези компании, които могат да поемат дълг, за да поддържат повишено обратно изкупуване, трябва да изберат предпазливостта. Плановете на ОПЕК+ за 2025 г. са неясни. През последното десетилетие картелът започна две ценови войни, затова би било разумно да предвиди и планира трета. Прекаленото отслабване на баланса, за да се поддържат обратните изкупувания на акции, би било грешка, докато плановете на картела не станат по-ясни, което е малко вероятно преди декември.

Засега големите петролни компании се държат смело. Между редовете обаче се появяват първите предупреждения. Total, например, промени прогнозата си за обратно изкупуване през лятото. В миналото компанията заявяваше, че ще изкупува по 2 млрд. долара на тримесечие, а през август съобщи на инвеститорите, че ще изкупува „до“ 2 млрд. долара на тримесечие. Това може да е най-малката промяна, но тя е от значение за посоката.

От своя страна BP предупреди инвеститорите, че прогнозата ѝ за основните печалби за 2025 г. в размер на 46-49 млрд. долара се основава на това, че цените на енергията ще се задържат на нивата от 2023 г., когато средната цена на сорта Brent ще бъде около 82 долара за барел. Ако цените на петрола се понижат до 75 долара през следващата година, собственото правило на компанията предполага недостиг от 4 млрд. долара. Понастоящем цената на петрола сорт Brent за доставка през следващата година се търгува на нива, близки до 70 долара за барел.

Въпреки че обратното изкупуване трябва да намалее, не виждам риск за дивидентите. Това отчасти се дължи на големите обратни изкупувания през последните две години, които намалиха броя на акциите в обращение и по този начин общите разходи за самия дивидент. Помага и фактът, че Shell намали дивидента си по време на пандемията за първи път от 1945 г. насам, което от своя страна подобри достъпността на изплащането. От петте големи международни петролни компании само Exxon, Chevron и TotalEnergies не са намалявали дивидентите си от няколко десетилетия.

По-ниското ниво на обратно изкупуване не е катастрофално, а просто естествен резултат при завъртането на цикъла. Ако не друго, може би сегашният темп на обратно изкупуване не е могъл да се задържи от самото начало. Например Total и Shell, които обещаваха да връщат на инвеститорите до 40 % от свободния си паричен поток, на моменти са изплащали близо 45 % чрез дивиденти и обратно изкупуване. Това беше неустойчиво.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Мощна слънчева буря удря Земята

Мощна слънчева буря удря Земята  Тежка катастрофа край Пловдив, има загинал

Тежка катастрофа край Пловдив, има загинал  Варна е домакин на десетото издание на Българския географски фестивал

Варна е домакин на десетото издание на Българския географски фестивал  Разстреляха китайски мафиот с партньорката му в Рим

Разстреляха китайски мафиот с партньорката му в Рим

Какво означава слабият долар за световната икономика?

Какво означава слабият долар за световната икономика?  Джей-Зи и Бионсе замесени в ново дело срещу Пи Диди, но какво се случи?

Джей-Зи и Бионсе замесени в ново дело срещу Пи Диди, но какво се случи?  Символно значение на различните цветове на окото против уроки

Символно значение на различните цветове на окото против уроки  Флорънс Пю не иска да остава сама, но е много заета

Флорънс Пю не иска да остава сама, но е много заета

Мачовете по телевизията днес, 17 април

Мачовете по телевизията днес, 17 април  Във Вила все още се чудят дали да купят Рашфорд

Във Вила все още се чудят дали да купят Рашфорд  Нюкасъл вече е трети във Висшата лига след разгром над Палас

Нюкасъл вече е трети във Висшата лига след разгром над Палас  Драма с ВАР, но Арсенал довърши Реал след нервно 2:1 на "Бернабеу"

Драма с ВАР, но Арсенал довърши Реал след нервно 2:1 на "Бернабеу"

Световната кола на годината пак е Kia

Световната кола на годината пак е Kia  Находката на годината: изгубеното Ferrari на Майкъл Джордан

Находката на годината: изгубеното Ferrari на Майкъл Джордан  Забравете за минералното масло

Забравете за минералното масло  Hyundai направи батерия за EV с вграден пожарогасител

Hyundai направи батерия за EV с вграден пожарогасител

продава, Парцел, 5000 m2 Варна област, с.Самотино, 80000 EUR

продава, Парцел, 5000 m2 Варна област, с.Самотино, 80000 EUR  продава, Сграда, 450 m2 Добрич област, гр.Каварна, 0 EUR

продава, Сграда, 450 m2 Добрич област, гр.Каварна, 0 EUR  продава, Четиристаен апартамент, 185 m2 София, Център, ул. Хан Крум, 732000 EUR

продава, Четиристаен апартамент, 185 m2 София, Център, ул. Хан Крум, 732000 EUR  продава, Четиристаен апартамент, 275 m2 София, Лозенец, 948000 EUR

продава, Четиристаен апартамент, 275 m2 София, Лозенец, 948000 EUR  продава, Многостаен апартамент, 275 m2 София, Лозенец, 948000 EUR

продава, Многостаен апартамент, 275 m2 София, Лозенец, 948000 EUR