Настроението ще е по-важно от делата за ЕЦБ, докато реже лихвите

Политиците трябва да изпратят сигнали за повишаване на доверието, за да подкрепят мудните икономики

08:02 | 10 септември 2024

Обновен: 16:06 | 24 октомври 2024

Автор:

Маркъс Ашуърт

В живота не са много нещата, които са сигурни, но второто намаляване на лихвените проценти от Европейската централна банка в четвъртък е едно от тях. Намалението на депозитната ѝ лихва с 25 базисни пункта до 3,5 % е напълно оценено от трейдърите, а множество членове на Управителния съвет призоваха за него. Ето защо тук сме съсредоточени върху това, което следва, тъй като войната с инфлацията е спечелена и сега политиците трябва да се борят с неприятно изглеждащ икономически спад.

Впечатляващо е, че ЕЦБ ще намали два пъти преди Федералния резерв - въпрос, който няма да остане неспоменат в четвъртък във Франкфурт, сигурен съм. Но на ЕЦБ ѝ предстои още много тежка работа, ако иска еврозоната да избегне още един мрачен спад. Тази среща е тримесечен преглед с актуализирани прогнози, включващ низходящи ревизии на растежа и инфлацията, които са вероятни, тъй като и двете са значително по-високи от средните стойности на проучванията на икономистите. За това спомага и договореният от ЕЦБ показател за проследяване на растежа на заплатите, който се забави до 3,6% на годишна база през второто тримесечие от 4,7% през първото.

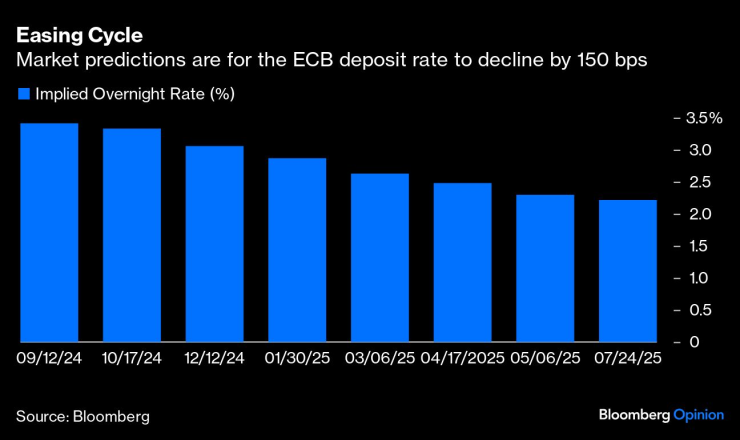

Най-важният сигнал, който Управителният съвет би могъл да изпрати, е приблизително колко очаква да намали лихвите през следващите месеци. Всичко, което е необходимо, е изрично приемане на това, което пазарът вече е оценил - вместо обичайната поредица от отдръпвания и ръкомахания. Конкретният момент и колко ще се облекчи през тази година са от второстепенно значение за реалната икономика. Предсказуемостта на разходите за финансиране за планиране на инвестициите е свещеният граал за корпорациите.

Това е посланието, което ще свърши тежката работа. Няма голям смисъл да разхлабвате паричната политика, ако не получавате плодовете от повишаването на доверието и активността. Надявам се, че на политиците не е убягнало от вниманието, че цените на петрола спаднаха с 15% през лятната ваканция и са на път да се понижат още. Все повече нарастват рисковете за занижаване на скъпоценната цел за инфлация от 2% - дезинфлация, която се доближава до дефлация, ще бъде икономически воденичен камък.

Оформянето на разказа за намаляване на тежестта както върху домакинствата, така и върху корпорациите и държавните разходи за заеми трябва да бъде тема на пресконференцията на председателя Кристин Лагард. Не очаквам пресконференцията да избухне и да се прелее във ведри песнопения, но малко увереност няма да е зле. Вероятно е твърде много да се иска от ЕЦБ да премести акцента върху растежа и заетостта в икономиката, както направи Фед.

Членът на Изпълнителния съвет Пиеро Чиполоне от Италия в интервю за Le Monde в сряда предупреди, че „съществува реален риск нашата позиция да стане твърде рестриктивна. Ние отчаяно се нуждаем от инвестиции и растеж в Европа. Всяко забавяне в тази област ни поставя в сериозно неизгодно положение“.

В пазарните очаквания е заложено поне още едно понижение на лихвите до края на годината, но при две допълнителни заседания не е ясно дали на следващото заседание на 17 октомври ще има пауза. Консенсусът в Управителния съвет е за намаляване на лихвите само със стъпки от по четвърт пункт на тримесечие; това няма да раздвижи икономическите показатели. Това стабилно мнение бе изразено най-ясно от ръководителя на централната банка на Литва Гедиминас Шимкус в интервю за Econostream в понеделник, когато той омаловажи шансовете за намаление с 50 базисни пункта.

Освен това Шимкус заяви, че „данните не отговарят“ на 37% от пазарните очаквания за още едно намаление през октомври - което той нарече „доста малко вероятно“. Разбира се, едно изненадващо намаление с 50 базисни точки от страна на Фед на 18 септември би нарушило уютния консенсус в ЕЦБ. Внезапно отслабналият долар ще предизвика смут у износителите на евро.

Става очевидно, че са необходими по-малко рестриктивни парични условия в еврозоната след мрачните данни за производството в Германия. Това е основният двигател на растежа, който е в основата на цялата концепция за еврото. Заплахата от затваряне на германските заводи на Volkswagen AG за първи път е само върхът на по-широк индустриален упадък.

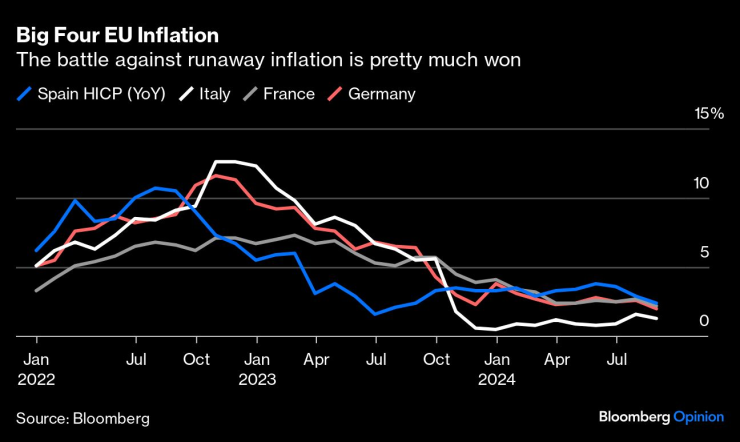

Германските представители в ЕЦБ обикновено са сред най-предпазливите по отношение на облекчаването на инфлацията. В последните си коментари нито ръководителят на Bundesbank Йоахим Нагел, нито членът на Изпълнителния съвет Изабел Шнабел коментираха лихвите - това е мълчаливо приемане, че тази седмица ще бъде извършено намаление. Но те наистина би трябвало да са най-големите защитници; ръстът на заплатите намалява най-бързо в Германия, намалявайки наполовина до 3,1% през второто тримесечие от 6,2% през първото. Ръстът на потребителските цени в Германия спадна до 2%. Въпреки че в началото на годината бяха сключени някои колективни трудови договори, които предизвикаха тревога, ЕЦБ е уверена, че те са насочени назад.

Цените и заплатите в другите три най-големи икономики в еврозоната също бележат ясна тенденция на спад. Дезинфлацията в Италия се затвърди значително с 1,3% през август, а дори във възраждащата се Испания се наблюдава рязък спад до 2,4% от 2,9% през юли. Повече доказателства не са необходими. Допълнителното предимство на очертаването на ясен път за намаляване на лихвените проценти е, че вятърът от платната на силното евро секва, което облекчава износителите от региона.

ЕЦБ е достатъчно уверена, за да предприеме първите малки стъпки в намаляването на рестриктивната парична политика. Сега тя наистина трябва да започне да се грижи за интересите на цялата еврозона, като стане по-смела по отношение на това къде вижда естественото ниво на лихвените проценти, за да може икономиката да се изправи на крака. По-големият риск сега е рецесията, а не внезапната поява на неконтролируема инфлация.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Силни освирквания за бившето вице на Тръмп Майк Пенс при пристигането му в Капитолия ВИДЕО

Силни освирквания за бившето вице на Тръмп Майк Пенс при пристигането му в Капитолия ВИДЕО  Теменужка Петкова обсъди присъединяването ни към евротозоната с Валдис Домбровскис

Теменужка Петкова обсъди присъединяването ни към евротозоната с Валдис Домбровскис  Азербайджан възобнови доставките на газ за България

Азербайджан възобнови доставките на газ за България  Силният долар ще остане известно време, ако Тръмп наложи мита

Силният долар ще остане известно време, ако Тръмп наложи мита

Вратарят на ЦСКА 1948 Алекс Божев премина в чешкия гранд "Славия" (Прага)

Вратарят на ЦСКА 1948 Алекс Божев премина в чешкия гранд "Славия" (Прага)  "681, посредственост, любов": Коя е думата на годината според жителите на София?

"681, посредственост, любов": Коя е думата на годината според жителите на София?  Централна прогноза

Централна прогноза  Софиянци отново дишат мръсен въздух и препоръчаха децата да не излизат навън

Софиянци отново дишат мръсен въздух и препоръчаха децата да не излизат навън

Първата суперкола на Ford вече струва колкото две Bugatti Chiron

Първата суперкола на Ford вече струва колкото две Bugatti Chiron  Колко от пробега си запазват електромобилите в студа?

Колко от пробега си запазват електромобилите в студа?  Още един нов производител на EV фалира

Още един нов производител на EV фалира  Ще ви глобят ли, ако минете на червено заради автомобил със специален режим

Ще ви глобят ли, ако минете на червено заради автомобил със специален режим

ПСЖ ще мачка Ман Сити с най-доброто

ПСЖ ще мачка Ман Сити с най-доброто  Лудогорец е 77-и в света, Левски е пред ЦСКА

Лудогорец е 77-и в света, Левски е пред ЦСКА  ЦСКА 1948 с нов силен трансфер, продаде титуляр в Чехия

ЦСКА 1948 с нов силен трансфер, продаде титуляр в Чехия  Съперникът на Лудогорец в Европа офертира любопитен треньор

Съперникът на Лудогорец в Европа офертира любопитен треньор  продава, Двустаен апартамент, 70 m2 Бургас област, гр.Созопол, 78000 EUR

продава, Двустаен апартамент, 70 m2 Бургас област, гр.Созопол, 78000 EUR  продава, Двустаен апартамент, 65 m2 Пловдив, Кючук Париж, 75621 EUR

продава, Двустаен апартамент, 65 m2 Пловдив, Кючук Париж, 75621 EUR  продава, Тристаен апартамент, 80 m2 София, Овча Купел, 225000 EUR

продава, Тристаен апартамент, 80 m2 София, Овча Купел, 225000 EUR  продава, Двустаен апартамент, 55 m2 София, Оборище, 120000 EUR

продава, Двустаен апартамент, 55 m2 София, Оборище, 120000 EUR