Както и да го гледате САЩ са едни от най-големите производители на въглища в света. Дори след спад от около половината от 2008 г. насам, производството миналата година все още беше около 527 милиона метрични тона, четвъртата най-голяма обща сума в световен мащаб. И все пак бихте могли да поддържате всички американски въглищни котли и доменни пещи до Деня на благодарността през 2025 г. с резервите от твърдо гориво, които китайската промишленост натрупа през последните няколко години.

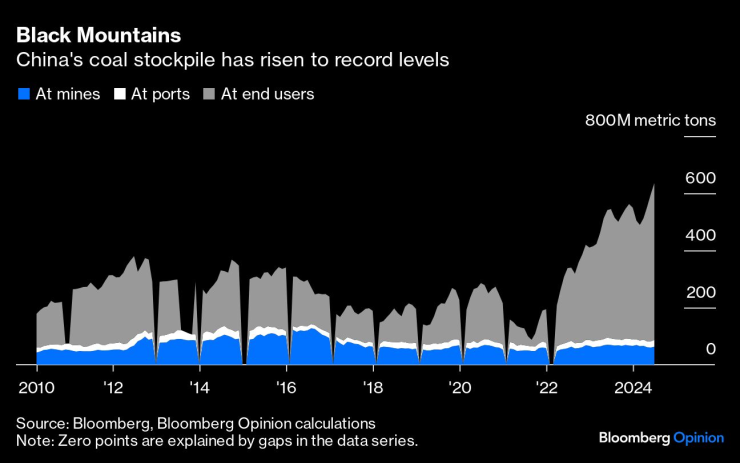

Причините за появата на тази огромна планина - 636 милиона метрични тона в края на юни, достатъчни да покрият Сингапур в слой сажди с дълбочина почти метър - не са голяма мистерия. Когато запасите паднаха опасно ниско в края на 2021 г. и предизвикаха широкомащабни прекъсвания на електрозахранването, Пекин нареди на мините и електроцентралите да увеличат производството и запасите си, така че нищо подобно да не се случи отново.

Кампанията е изключително ефективна: Китай представлява около 97% от световното увеличение на производството на въглища от 2018 г. насам. Сега обаче той е оставен с огромна и бавно влошаваща се купчина твърдо гориво.

Това е още един пример за гротескно прахосване в страна, чийто забавящ се растеж все повече тежи на световната икономика. Това също е доказателство, че обръщаме гръб на годините, когато Китай беше най-големият виновник за нарастващите глобални емисии. Намаляващият апетит на САЩ за въглища помогна да се спре парниковото замърсяване през последните 15 години. Китай може да направи същото, в много по-голям мащаб, през следващите 15 години.

Лесно е да си представите запас от твърдо гориво като батерия, готова за разреждане, трезор със златни кюлчета или стратегически резерв от суров петрол, който чака да бъде изпомпан. Въглищата обаче не работят по този начин. Вместо това, това е по-скоро като силоз с царевица, която се разваля и губи стойност колкото по-дълго е оставена. С течение на времето въглищата реагират с кислорода във въздуха и постепенно губи сила. В екстремни случаи това може да доведе до нагряване и спонтанно запалване на запасите. Дори и в по-малко драматични случаи една купчина може да загуби около една четвърт от енергийното си съдържание всяка година.

Мислейки за резервите на Китай по този начин помага да се обяснят няколко фактора на пазара, които иначе изглеждат объркващи. Например, цената в Кинхуандао беше огледалният образ на националните запаси от въглища: когато запасите бяха високи, цените в пристанището източно от Пекин паднаха, защото доставките бяха предостатъчни, и обратното.

Тази връзка се разпадна в началото на 2022 г. Последният път, когато запасите от въглища в Китай нараснаха в средата на 2010 г., цените бяха по-малко от половината от сегашното си ниво, защото продавачите на свръхпредложен пазар се бореха да разтоварят своя въглерод на всяка цена. Най-доброто обяснение за настоящите повишени разходи над 800 юана за метричен тон ($112/тон) в Кинхуандао е, че референтната стойност на пристанището се основава на сравнително висококачествени въглища, до които не е толкова лесно да се докопате в Китай през 2024 г. По-голямата част от тези 636 милиона тона в националния инвентар изглежда са били или нискокачествени материали, когато са били изкопани, или са станали такива през месеците, в които са стояли в очакване на пещта.

Това се отразява и на търговията. Нискокачествените вносни въглища с 3 800 килокалории на килограм, в сравнение с 5 500 kcal продукта от Кинхуандао, в момента се търгуват на най-ниските си нива от 3 години и половина — силен индикатор, че вътрешният пазар, залят от въглища с лошо качество, няма нужда да внася повече от чужбина. Индонезия, която произвежда много от този продукт с по-ниски килокалории и често представляваше половината от вноса на въглища в Китай през 2021 г., падна под 15% пазарен дял през юни, тъй като потребителите се фокусираха върху по-високи класове, които могат да бъдат смесени със собствените им доставки за производство на по-приемливо захранване на пещта.

Има малка причина защитниците на климата да празнуват факта, че този инвентар не се изгаря. Въглищата, които се окисляват в склада, ще произвеждат въглероден диоксид също толкова сигурно, колкото и нещата, които се изгарят в електроцентрала - те просто няма да произвеждат полезна енергия, най-лошата ситуация и за двата свята.

В същото време това показва неистините зад някои от аргументите за устойчивостта на въгледобивния сектор на Китай. Производството в мините наистина остана доста силно през 2024 г. — с повече от 3% през юни и юли, зноен период, когато климатизацията повиши търсенето на електроенергия през последните години. При такава огромна купчина гориво, което стои неизползвано, потреблението от крайните потребители е това, което наистина има значение.

Разгледайте трите сектора, които представляват около 95% от потреблението на въглища в Китай, и картината изглежда слаба. Производството на цимент през седемте месеца до юли е спаднало с 11% спрямо година по-рано, а стоманата е намаляла с 2%. Топлинната енергия, по-голямата част от която се задвижва от въглища, се покачи с едва 0,5%, дори преди приливната вълна от водноелектрическа енергия, която сега навлиза напълно в мрежата. Трябва да направите някои наистина героични предположения относно растежа на търсенето в малкия остатък от пазара, за да изградите възходяща картина на тези числа.

За да отбележат момента, преди да започнат дългото си спускане, алпинистите често оставят купчина камъни на върха. Огромната въглищна планина на Китай изглежда точно като камък, за да отбележи връх, от който климатът на нашата планета ще се радва да слезе.

Дейвид Фиклинг е колумнист на Bloomberg, който се занимава с въпросите на изменението на климата и енергетиката. Преди това е работил за Bloomberg News, Wall Street Journal и Financial Times.

Светът е бизнес с Ивайло Лаков – най-интересното от седмицата

Светът е бизнес с Ивайло Лаков – най-интересното от седмицата

Отлагания върху капачката за масло може да струват скъпо

Отлагания върху капачката за масло може да струват скъпо  Разби се изстреляната от Европа орбитална ракета "Спектър"

Разби се изстреляната от Европа орбитална ракета "Спектър"  Какво време ни видя в понеделник

Какво време ни видя в понеделник  Дама, орисана да побеждава, открадна сърцето на хандбалния национал Димитър Грозев

Дама, орисана да побеждава, открадна сърцето на хандбалния национал Димитър Грозев

Историк: Джей Ди Ванс показа осъществяване на американската мечта

Историк: Джей Ди Ванс показа осъществяване на американската мечта  Мианмар е пред хуманитарна криза, има спасителни екипи от цял свят

Мианмар е пред хуманитарна криза, има спасителни екипи от цял свят  Нумерологична прогноза за 31 март – 6 април

Нумерологична прогноза за 31 март – 6 април  Откриват официално сезона по морето на 31 май в Поморие

Откриват официално сезона по морето на 31 май в Поморие

Йовичевич каза защо Лудогорец се издъни жестоко в Пловдив

Йовичевич каза защо Лудогорец се издъни жестоко в Пловдив  Златно момиче гушна дъщеричка след тайна бременност + СНИМКИ

Златно момиче гушна дъщеричка след тайна бременност + СНИМКИ  Барса прегази Жирона и лети към титлата

Барса прегази Жирона и лети към титлата  Треньорът на Локо Пд заговори за късмет след боя над Лудогорец

Треньорът на Локо Пд заговори за късмет след боя над Лудогорец

Завръщане към класиката - тестваме новото Audi A5

Завръщане към класиката - тестваме новото Audi A5  Айртон Сена и Honda - любов от пръв поглед

Айртон Сена и Honda - любов от пръв поглед  Защо се появяват отлагания върху капачката за масло

Защо се появяват отлагания върху капачката за масло  Bugatti Chiron беше конфискувано заради превишена скорост

Bugatti Chiron беше конфискувано заради превишена скорост

продава, Двустаен апартамент, 75 m2 София, Хаджи Димитър, 194250 EUR

продава, Двустаен апартамент, 75 m2 София, Хаджи Димитър, 194250 EUR  продава, Двустаен апартамент, 75 m2 София, Оборище, 194250 EUR

продава, Двустаен апартамент, 75 m2 София, Оборище, 194250 EUR  продава, Двустаен апартамент, 75 m2 София, Редута, 194250 EUR

продава, Двустаен апартамент, 75 m2 София, Редута, 194250 EUR  продава, Двустаен апартамент, 75 m2 София, Суха Река, 194250 EUR

продава, Двустаен апартамент, 75 m2 София, Суха Река, 194250 EUR  продава, Двустаен апартамент, 75 m2 София, Подуене, 194250 EUR

продава, Двустаен апартамент, 75 m2 София, Подуене, 194250 EUR