Срещата на централните банкери в Джаксън Хоул беше един вид победна обиколка за Федeралния резерв. Може също така да е отбелязала върха на неговата власт.

Неотдавнашните успехи на Федералния резерв на САЩ са неоспорими: инфлацията изглежда е под контрол и страховете от рецесия избледняват, което позволява на банката да започне да нормализира лихвените проценти. Но изследователска статия, представена преди седмици, предполага, че това може да е лебедовата песен на Фед. През следващите години е вероятно той да отслабне, резултат от две отделни, но свързани развития — едното положително, другото отрицателно.

През последните няколко десетилетия Фед придоби изключителна власт над икономиката на САЩ. Това отчасти се дължи на факта, че федералното правителство се смяташе за неефективно. Част от подхода на бездействие беше умишлен; политиците бяха предпазливи по отношение на микроуправление на икономиката и най-вече подкрепяха свободната търговия. И дори когато дефицитите нараснаха, имаше поне някакво фискално ограничение - особено след финансовата криза и последвалата рецесия. Както моят колега от Bloomberg Opinion Мохамед Ел-Ериан отбеляза, Фед беше единственият избор поради липса на друг.

В резултат на това много хора очакваха Фед да разшири обхвата си извън традиционния си двоен мандат за поддържане на инфлацията и безработицата ниски. Те искаха банката да поеме предизвикателства като намаляване на структурния процент на безработица, неравенството и дори изменението на климата.

Тази ера сега свършва. В своята статия трима икономисти от Нюйоркския университет, Станфорд и Лондонското бизнес училище твърдят, че САЩ преминават от режим на „монетарно господство“ към режим на „фискално господство“. В първия Фед контролира инфлацията чрез коригиране на краткосрочните номинални лихвени проценти. Правителството подкрепя тези усилия, като се ангажира да увеличи бъдещите данъци, като гарантира, че другите лихвени проценти няма да се променят твърде много и дългът няма да претовари пазарите. При режим на парична доминация лихвените проценти и инфлацията са ниски и относително стабилни.

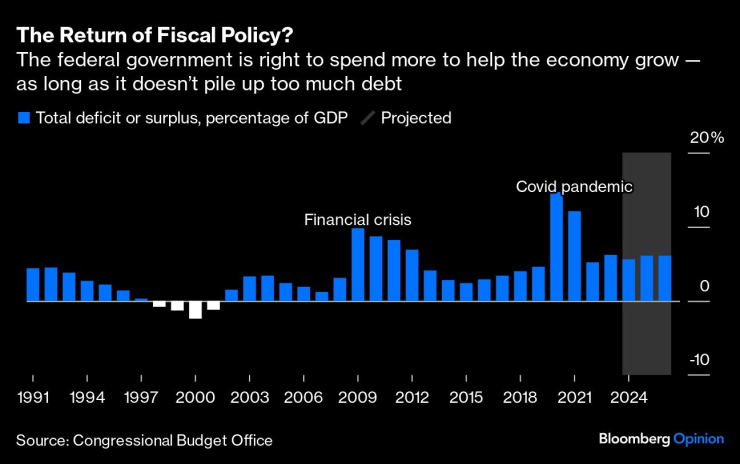

Режимът се промени по време и след пандемията, когато се издаде дълг по-подходящ за време на война, без да се положат грижи за изплащането му. В резултат на това лихвените проценти се увеличиха и станаха много по-нестабилни, корелациите между акциите и облигациите се обърнаха и инфлацията се завърна – всички отличителни белези на режим на фискално господство.

При такъв режим Фед е по-малко мощен. Банката трябва да управлява редовните пристъпи на инфлация и е изправена пред реални компромиси между управлението на пазара на труда и инфлацията. Не само работата му е по-трудна, но и инструментите му са по-малко мощни - има по-малко влияние върху лихвените проценти. След като разходите станаха по-умерени и паричната политика стана по-рестриктивна, САЩ се върнаха към режим на парична политика. Но траекторията на дълга на нацията рискува бъдещо обръщане към фискално господство.

И все пак това не са лоши новини за Фед. Да, самият размер на фискалната политика подкопава властта, която банката трябва да има - но обхватът на фискалната политика се променя към по-добро.

Фискалната политика, която стана по-амбициозна през последните години, най-накрая върши работата, която трябва да върши. И двете партии са гласови в подкрепа на политики, които имат за цел да пренасочат производството от услуги към производство, или чрез тарифи, или чрез индустриална политика. Има и цели, свързани с подобряване на инфраструктурата, намаляване на разходите за жилища и реформиране на имиграционната система. Тези политики променят страната на предлагането на икономиката, което ще повлияе на темпа на растеж, инфлацията и структурния процент на заетостта - все цели, които само преди няколко години се очакваше да поеме Фед.

В някои отношения това е по-добър модел, въпреки че аз предпочитам по-щадящ пазара подход. Индустриалната политика, тарифите и прекомерният дълг могат да доведат до по-бавна и по-малко продуктивна икономика. Най-добрият вариант е режим на парична доминация и правителство, което има за цел да разшири страната на предлагането на икономиката с политики за растеж, които не изискват толкова много дългове.

И все пак, като оставим настрана споровете относно правилния размер и роля на правителството, едно нещо, което то трябва да прави, е да поеме страната на предлагането, да улесни растежа и да въведе политики, които засягат разпределението на ресурсите. Не само има по-добри инструменти за това, но правителството - за разлика от Фед - също е отговорно пред избирателите.

Не е нито препоръчително, нито устойчиво Федералният резерв да бъде единственият избор. Той може да изглади неравностите в бизнес цикъла и да управлява инфлационните очаквания, но в дългосрочен план Фед трябва да запази независимост. Когато поеме по-голяма роля в икономиката, това застрашава тази независимост. В същото време политиките за висок дълг, които рискуват връщане към режим на фискално господство, също подкопават независимостта на Фед.

Добре е, че правителството набляга на страната на предлагането на икономиката - и поне се опитва да стимулира производството. Успехът му ще бъде оценен от избирателите, както и трябва да бъде. Но също така трябва да се съсредоточи върху управлението на дълга си.

Алисън Шрагер е колумнист на Bloomberg Opinion, отразяващ икономиката, и старши сътрудник в Manhattan Institute.

Светът е бизнес с Ивайло Лаков – най-интересното от седмицата

Светът е бизнес с Ивайло Лаков – най-интересното от седмицата

Успех: Ивет Горанова със златен медал на международен турнир

Успех: Ивет Горанова със златен медал на международен турнир  "Златно" бебе: Ерика Зафирова стана майка (СНИМКА)

"Златно" бебе: Ерика Зафирова стана майка (СНИМКА)  Скъпотия до шия! Няма край поскъпването на храните у нас

Скъпотия до шия! Няма край поскъпването на храните у нас  Какви опасности за сърцето крие смяната на времето

Какви опасности за сърцето крие смяната на времето

Рая Назарян уверена: Вотът на недоверие няма да е успешен

Рая Назарян уверена: Вотът на недоверие няма да е успешен  ПСС: Не се препоръчва туризъм във високите части на планините

ПСС: Не се препоръчва туризъм във високите части на планините  Реал Мадрид с труден успех над Леганес с 3:2

Реал Мадрид с труден успех над Леганес с 3:2  Тръмп няма да уволнява никого заради изтичането на информация за атака срещу хусите

Тръмп няма да уволнява никого заради изтичането на информация за атака срещу хусите

Национал на България с голяма победа в Полша, но е на дъното

Национал на България с голяма победа в Полша, но е на дъното  Бюст 90D не успя да вдъхнови Ривър Плейт за победа + СНИМКИ

Бюст 90D не успя да вдъхнови Ривър Плейт за победа + СНИМКИ  19 години от „Дис бритиш х*мосекшуъл броук дъ гейм“ + ВИДЕО

19 години от „Дис бритиш х*мосекшуъл броук дъ гейм“ + ВИДЕО  Гергана Топалова падна в Колумбия

Гергана Топалова падна в Колумбия

Bugatti Chiron беше конфискувано заради превишена скорост

Bugatti Chiron беше конфискувано заради превишена скорост  10 коли, които спечелиха от срива на Tesla в Европа

10 коли, които спечелиха от срива на Tesla в Европа  10 автомобилни музея без аналог

10 автомобилни музея без аналог  Разменени входни табели на градове предизвикаха хаос в Англия

Разменени входни табели на градове предизвикаха хаос в Англия

продава, Тристаен апартамент, 103 m2 Пловдив, Кючук Париж, 103360 EUR

продава, Тристаен апартамент, 103 m2 Пловдив, Кючук Париж, 103360 EUR  продава, Къща, 159 m2 Добрич област, гр.Балчик, 315000 EUR

продава, Къща, 159 m2 Добрич област, гр.Балчик, 315000 EUR  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 124900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 124900 EUR  продава, Четиристаен апартамент, 96 m2 Варна, Чайка, 220000 EUR

продава, Четиристаен апартамент, 96 m2 Варна, Чайка, 220000 EUR  продава, Двустаен апартамент, 60 m2 Варна, Кайсиева Градина, 125000 EUR

продава, Двустаен апартамент, 60 m2 Варна, Кайсиева Градина, 125000 EUR