Миналия петък вицепрезидентът Камала Харис предложи контрол на цените на хранителните стоки, за да спре компаниите за хранителни стоки да „изнудват“ американските потребители. Това е ужасна идея от страна на кандидата за президент на Демократическата партия, както мнозина вече отбелязаха, тъй като контролът върху цените води до недостиг и други лоши резултати. Също така е съмнително, че Харис би могла да прокара подобна политика в Конгреса.

Но преди да обсъждаме същността на идеята, трябва да се запитаме дали компаниите за хранителни продукти в действителност ощетяват хората. За повишаване на цените се говори от 2021 г., когато инфлацията скочи, затова в началото на 2022 г. прегледах финансовите резултати на компаниите от индекса S&P 500, за да видя дали те експлоатират потребителите или просто прехвърлят собствените си по-високи разходи. По онова време ми се струваше, че те повишават цените, за да увеличат печалбите си.

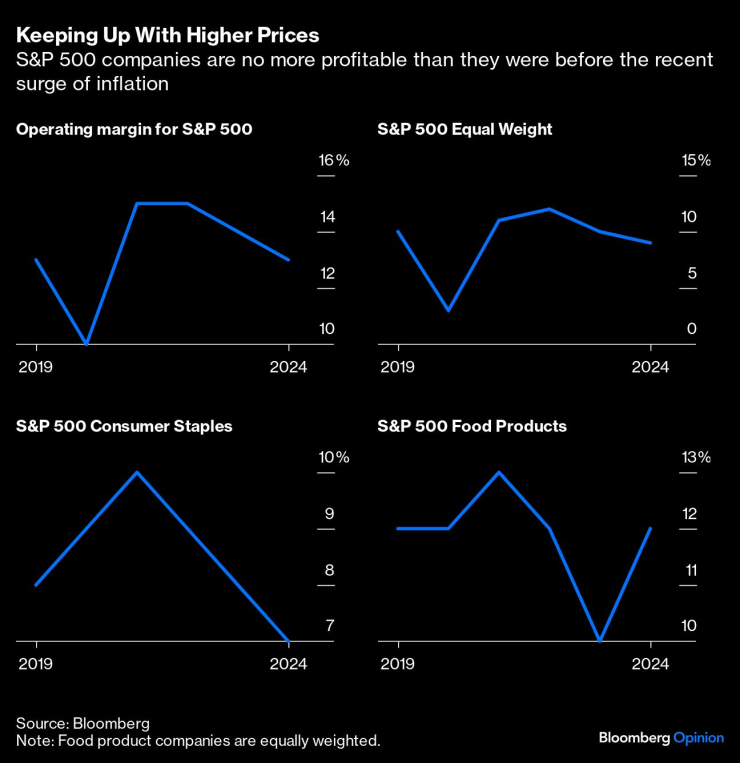

Например оперативният марж на S&P 500 - т.е. процентът от приходите, който компаниите запазват, след като приспаднат оперативните разходи, като материали, заплати, наеми и комунални услуги - е значително по-висок през 2021 г., отколкото преди пандемията, и анализаторите на Wall Street очакват той да остане толкова висок. Същото важеше и за индекса S&P 500 Equal Weight, което подсказваше, че повечето компании се възползват от рязкото нарастване на потребителското търсене след пандемията, като повишават цените по-бързо, отколкото нарастват собствените им разходи.

След като чух плана на Харис, реших да погледна отново и сега съм принуден да стигна до обратното заключение. Оперативните маржове са намалели от 2022 г. насам. Маржът на S&P 500 се е върнал на нивото, на което беше преди пандемията, а този на индекса с равно тегло е дори по-нисък, като всичко това предполага, че повечето компании не са повишили цените достатъчно, за да абсорбират напълно собствените си по-високи разходи.

Финансовите резултати в сектора на потребителските стоки, в който се намират компаниите за храни и напитки, показват подобна история. Оперативният марж на сектора се повиши до 10% през 2021 г. от 8% през 2019 г., но сега е спаднал до 7%. И тук изглежда, че компаниите са абсорбирали повече инфлация, отколкото са прехвърлили на потребителите.

Компаниите от S&P 500 не са по-печеливши от предният ръст на инфлацията

Подозирам, че това, което се случи, беше, че компаниите повишиха цените през 2021 г. в очакване на по-високи оперативни разходи, но тези по-високи разходи не се появиха до 2022 г. или по-късно. Несъответствието е довело до повишаване на маржовете при по-високите приходи през 2021 г. и до понижаване, когато по-високите оперативни разходи са се отразили във финансовите отчети през следващите години, което като цяло не е довело до по-добро състояние на компаниите, отколкото преди пандемията, а може би до малко по-лошо.

Свързан е въпросът дали мегакомпаниите са използвали размера си, за да повишат цените повече от по-малките. Не виждам индикации за това в цифрите. Трите големи компании в сектора на основните стоки - Walmart Inc., Procter & Gamble Co. и Costco Wholesale Corp. - са запазили маржовете си отпреди пандемията, както и повече от половината компании в сектора. С други думи, не е ясно дали най-големите компании са имали по-голяма ценова мощ след пандемията.

Отговорът е приблизително същият, когато се изолира производството на хранителни продукти в рамките на сектора на основните продукти. Сред компаниите от хранително-вкусовата промишленост има по-голямо равенство, отколкото в по-широкия сектор. В сектора се откроява производителят на бисквити Oreo Mondelez International Inc., чиято пазарна стойност е два пъти по-висока от тази на Kraft Heinz Co., втората по стойност компания. Въпреки това сред компаниите от хранително-вкусовата промишленост, които са успели да увеличат маржовете си след пандемията, ръстът на маржовете на Mondelez е най-слаб.

Като цяло за индустрията на хранителните продукти маржовете са само малко по-високи, отколкото преди пандемията, така че подобно на по-широкия индекс S&P 500 изглежда, че компаниите са се опитали да прехвърлят по-високите си разходи върху потребителите.

За да сме наясно, предприятията имат право - но не и задължение - да изискват за своите стоки и услуги толкова, колкото позволява пазарът. Всъщност свободните пазари зависят от това право. Фактът, че маржовете са се стабилизирали след пандемията, е знак, че пазарите работят както трябва, за да съчетаят търсенето с предлагането дори в много хаотичен период. (Вярно е, както намеква кампанията на Харис, че оперативният марж на S&P 500 е нараснал с 50% от началото на 90-те до края на 2010 г. Това е дискусия за друг ден, но ще отбележа, че увеличаването на маржа не води непременно до по-високи цени, тъй като този период съвпадна с една от най-ниските инфлации в историята).

В същото време ограничената държавна намеса е подходяща, ако компаниите се възползват от криза, която нарушава нормалното функциониране на пазарите и икономиката, както направи пандемията за известно време.

Но САЩ вече не са в криза, а Харис не предложи достатъчно подробности за това как би се справила с подбиването на цените сега или при подобна извънредна ситуация. По-добре е да се откаже от тази идея, защото поне засега контролът върху цените изглежда като решение, което търси проблем.

Нир Кайсар е колумнист на Bloomberg, който пише за пазарите. Той е основател на Unison Advisors, фирма за управление на активи.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Dow Jones прибави над 460 пункта, инвеститорите се насочиха към циклични акции

Dow Jones прибави над 460 пункта, инвеститорите се насочиха към циклични акции  Кадър на деня за 21 ноември

Кадър на деня за 21 ноември  Шведската Northvolt, надежда на Европа в производството на батерии за електромобили, обяви фалит

Шведската Northvolt, надежда на Европа в производството на батерии за електромобили, обяви фалит  Финансовото министерство на САЩ наложи нови санкции на Газпромбанк

Финансовото министерство на САЩ наложи нови санкции на Газпромбанк

Хороскоп за 22 ноември: Непредвидени разходи за Скорпионите, повишение за Рибите

Хороскоп за 22 ноември: Непредвидени разходи за Скорпионите, повишение за Рибите  "Олимпиакос" без Александър Везенков разгроми "Баскония"

"Олимпиакос" без Александър Везенков разгроми "Баскония"  Мат Гейц оттегли номинацията си за главен прокурор на САЩ

Мат Гейц оттегли номинацията си за главен прокурор на САЩ  Няколко храни срещу диабет

Няколко храни срещу диабет

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Парцел, 261 m2 София, Панчарево (с.), 18270 EUR

продава, Парцел, 261 m2 София, Панчарево (с.), 18270 EUR  продава, Тристаен апартамент, 170 m2 София, Лозенец, 510000 EUR

продава, Тристаен апартамент, 170 m2 София, Лозенец, 510000 EUR  продава, Тристаен апартамент, 130 m2 София, Лозенец, 400000 EUR

продава, Тристаен апартамент, 130 m2 София, Лозенец, 400000 EUR

Флорънс Пю вече е замразила яйцеклетките си

Флорънс Пю вече е замразила яйцеклетките си  Мемоарите на Меркел: Как да опитомим Тръмп?

Мемоарите на Меркел: Как да опитомим Тръмп?  Даниел Крейг става комиксов герой

Даниел Крейг става комиксов герой  Краят на годината носи небивал късмет на няколко зодии

Краят на годината носи небивал късмет на няколко зодии

DS показа с какво ще конкурира Tesla и Mercedes-Benz EQE

DS показа с какво ще конкурира Tesla и Mercedes-Benz EQE  Най-продаваните марки в Европа за годината

Най-продаваните марки в Европа за годината  Как Toyota създаде един от най-успешните двигатели в историята си

Как Toyota създаде един от най-успешните двигатели в историята си  Най-добрите семейни коли с 4x4 на старо

Най-добрите семейни коли с 4x4 на старо