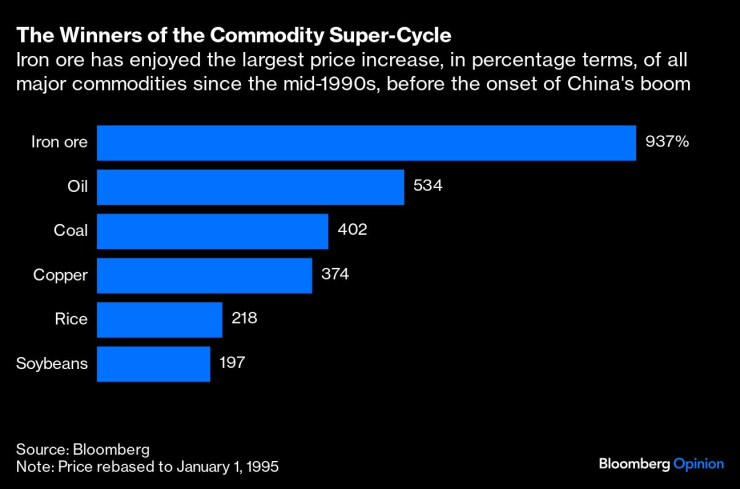

Петролът, медта, соята и няколко други суровини привличаха най-много внимание, но от всички суровини най-много от китайския икономически бум през последните 25 години се възползваше обикновенaта желязна руда.

Това беше изумителен растеж: от края на 90-те години до началото на тази година, цените на железната руда скочиха почти десетократно – повече от всяка друга основна суровина; търговските обеми се утроиха; австралийските предприемачи в сектора на суровините станаха милиардери; миннодобивните компании временно се превърнаха в любимци на Уолстрийт; и могъщи правни битки избухнаха за контрол над последните неизползвани минерални находища.

Но сега всичко това приключи: най-големият бум на суровини на XXI век е към своя край. Китай го наду – и Китай го изпуска.

Печелившите от суперцикъла на суровините

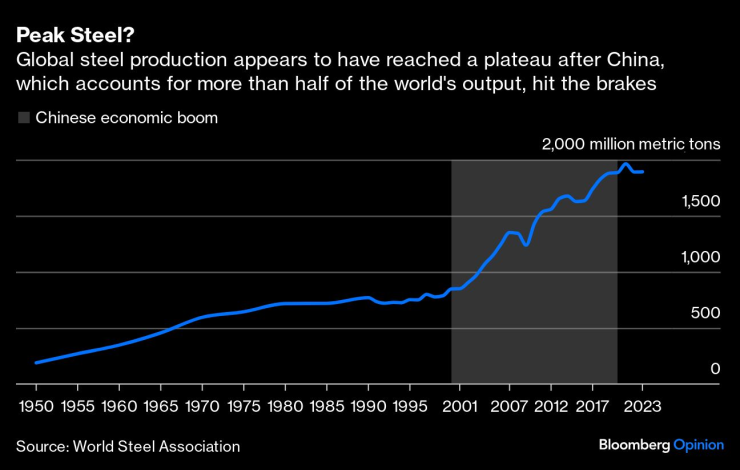

Цената на червената пръст, която се превръща в стомана в пещите, вече е под 100 долара за метричен тон, спад от 55% спрямо най-високото си ниво от почти 220 долара за тон, достигнато през 2021 година. А перспективите изглеждат мрачни, тъй като китайското търсене на стомана достига своя връх. Трудно е да се определи точната дата, но сега става ясно, че Китай е достигнал пик в търсенето на стомана някъде между 2020 и началото на тази година. Причината? Преходът на китайския икономически модел към услуги и отдалечаването от тежки инвестиции и строителство на жилища.

По време на предишни спадове, Пекин спасяваше икономиката си – и съответно секторите на железната руда и стоманата – като се впускаше във финансиран от дългове строителен бум. Малко вероятно е Китай да направи същото този път. Не вярвайте на думите ми. Слушайте Ху Ванмин, председател на China Baowu Steel Group Corp., най-големият производител на стомана в света, който миналата седмица предрече „сурова зима“ за сектора.

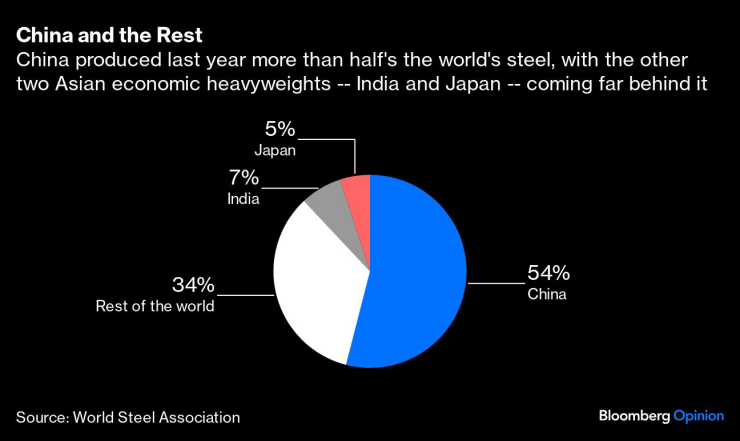

Спадът, каза той, ще бъде „по-дълъг, по-студен и по-труден за издръжка“, отколкото очакваше преди. Тъй като Китай днес произвежда повече от половината от световната стомана, това, което се случва там, има огромно значение. Други нации могат да поемат ролята на двигатели на търсенето на стомана. Индия е най-очевидният кандидат. За съжаление за глобалния пазар на железна руда, Индия има огромни вътрешни ресурси на руда и вероятно ще се справи без внос за години напред.

Китай и останалият свят

Сам по себе си, пикът на китайското търсене на стомана би бил неуспех, но не би сигнализирал за катастрофа за железната руда. В крайна сметка, китайското потребление на стомана ще остане на високо ниво за години напред, вместо да падне рязко. Пекин може и да не строи толкова много къщи, колкото преди, като по този начин намалява търсенето на т.нар. „дълга стомана“ – греди, пръти и подобни. Но страната все още има нужда от много стомана за производство на стоки, които потребителите искат. Това е т.нар. „плоска стомана“, използвана за нови коли, хладилници и други подобни.

Забавянето в Китай идва в ключов момент, когато ново поколение големи, евтини мини в Австралия и Африка започват производство. Тази комбинация е проблематична, защото означава, че пазарът на железна руда, вече свръхпредлаган през първата половина на тази година, ще остане в излишък през 2025, 2026, 2027 и вероятно 2028 година. Macquarie Bank Ltd., австралийска банка, твърди, че настоящият излишък е „един от най-лошите“ досега.

Така че, в средносрочен план, цените на железната руда трябва да паднат, за да се ребалансира пазарът, изтласквайки миньорите с високи разходи. Колко ниско? Това ще зависи много от това дали новите мини ще се включат в производството навреме и дали китайският сектор за недвижими имоти ще се възстанови малко. Ако производството се реализира както е планирано, потенциално до 200 милиона тона – около 12,5% от глобалния пазар на железна руда – ще трябва да бъдат изместени. Това е много. Подобен свръхпредлагане, последно наблюдавано през 2015 и 2016 година, изискваше спад до около 50 долара за тон, почти половината от сегашните цени.

Най-голямото разширение на пазарите на суровини

В момента обаче пазарът не се срива. Въпреки последния спад, цените на железната руда остават близо до 100 долара за метричен тон – това е 700% над средната цена от 12,5 долара за тон за периода 1980-2000 година. Ралито през последните години беше толкова голямо, че ще е необходим значителен спад, за да се върнат цените до нивата им от 2000 година.

При сегашните цени, големите миньори все още биха печелили доста пари. Rio Tinto Plc., най-големият миньор на железна руда в света, добива минерала от региона Пилбара в Западна Австралия на цена от около 21 долара за тон. Дори при текущата по-ниска цена, компанията вероятно ще постигне възвращаемост на капитала, инвестирана в операциите си по железната руда, от над 40%, а може би и до 50%.

Но ако цените спаднат към 50 долара, състоянието на Rio — наред с другите големи производители като Vale SA, BHP Group Ltd., Fortescue Ltd. и Anglo American Plc. — ще пострада. Това, от своя страна, може да отвори вратата за сливания и придобивания, вероятно през втората половина на десетилетието.

Два нови участника, мина в Гвинея, Западна Африка, наречена Симанду, и друга в Австралия, наречена Онслоу, все още ще печелят пари дори ако цените паднат, заради ниските им производствени разходи. До 2028 година двете мини могат да добавят около 150 милиона тона на морския пазар, равни на около 10% от текущия размер на пазара. Освен това, текущите големи миньори също планират разширяване на други мини.

Върхът на стоманата?

Така че, кой ще намали производството? Обърнете внимание на второ и трето ниво миньори в Бразилия, Индия, Украйна, Южна Африка, Иран и Казахстан. С по-високи производствени разходи – от 50 до 100 долара за тон – те ще бъдат изтласкани, когато цените спаднат, което ще ребалансира пазара. Китайските вътрешни миньори също ще бъдат притиснати. Колкото повече тонове трябва да бъдат изместени, толкова по-ниски трябва да паднат цените – и обратно.

Големите компании твърдят, че много миньори от трето ниво имат разходи, близки до 80 до 100 долара за тон, което означава, че ако цените спаднат под текущите нива от над 90 долара за тон, някои производители с високи разходи ще се окажат в затруднение и производството ще спадне, което ще ребалансира пазара. Само ако свръхпредлагането бъде значително — изискващо миньори от второ ниво с разходи от 60 до 80 долара за тон да спрат добива — цените биха достигнали 50 долара за тон, твърдят те. Историческият опит предполага, че са прави.

Не очаквам завръщане към пред-2000 пазара на ултра-ниски цени, когато железната руда обикновено се търгуваше за по-малко от 15 долара за тон. Тогава рудата беше периферия на глобалния пазар на суровини. Беше печеливша — но едва.

Пазарът беше толкова примитивен, че да го наричаме пазар би било погрешно. От 1960 до добре в 21-ви век, цените на железната руда не се определяха ежедневно сред ожесточена търговия, а по-скоро веднъж годишно при тайни годишни преговори между миньорите и японските производители на стомана. Докато преговорите продължаваха, всички чакаха, докато един производител на стомана и миньор не се споразумеят за цената; тогава, в квазикартелна мода, всички останали в индустрията приеха цената като ориентир, с еднаква цена, договорена от всички миньори и производители на стомана. Едва в началото на 2000-те години се появи дневен спот пазар за железна руда и едва през 2010 година, по време на китайския икономически бум, годишната система за преговори за цените се разпадна, заменена от преобладаващата система на дългосрочни договори, свързани с дневните цени.

Периодът от 1960 до 2000 година няма да се върне. Но миньорите трябва да забравят за връщането на цени над 200 долара за тон. Дори средната цена от 90 долара за тон през последните две десетилетия е застрашена. Вярно, някое неочаквано събитие все още може да подкрепи пазара. През 2015 и 2019 година, срива на два хвостохранилища — Мариана и Брумадиньо в Бразилия — внезапно намалиха предлагането, вдигайки цените. Но освен катастрофа, бумът е приключил.

Миньорите, в много отношения, телеграфират това. Игнорирайте какво казват публично. Фокусирайте се вместо това върху това, което правят. Когато BHP — една от най-големите компании за добив на железна руда в света — стартира почти 50 милиарда долара опит за поглъщане на конкурентната Anglo American, тя посочи липсата си на интерес към рудниците на Anglo в Южна Африка, които имат малко по-високи разходи. Това казва всичко.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Строеж срути част от стената на къща в центъра на Варна

Строеж срути част от стената на къща в центъра на Варна  Челна катастрофа на пътя София - Варна (СНИМКИ)

Челна катастрофа на пътя София - Варна (СНИМКИ)  Росен Желязков се срещна с представители на еврейската общност у нас по повод Песах

Росен Желязков се срещна с представители на еврейската общност у нас по повод Песах  Строителните материали, превозни средства, части за автомобили и торове влизат в списъка на НАП с рискови стоки

Строителните материали, превозни средства, части за автомобили и торове влизат в списъка на НАП с рискови стоки

Защо българският туризъм не може да отбележи ръст като албанския?

Защо българският туризъм не може да отбележи ръст като албанския?  МВнР потвърди: Българин е загиналият при катастрофата в Румъния

МВнР потвърди: Българин е загиналият при катастрофата в Румъния  Мирчев за реакторите в “Белене”: Глупаво решение в услуга на Кремъл

Мирчев за реакторите в “Белене”: Глупаво решение в услуга на Кремъл  Терзиев: Столична община започва възстановяване на езерата в Южния парк

Терзиев: Столична община започва възстановяване на езерата в Южния парк

БФС глоби Вили Вуцов с 2000 лева, Спартак "киха" 5 бона

БФС глоби Вили Вуцов с 2000 лева, Спартак "киха" 5 бона  Страх от Байерн? Индзаги намекна за страдание в реванша

Страх от Байерн? Индзаги намекна за страдание в реванша  Още в самото начало: впечатляваща печалба в efbet Пункт

Още в самото начало: впечатляваща печалба в efbet Пункт  Локо Пловдив реши съдбата на Митко Илиев

Локо Пловдив реши съдбата на Митко Илиев

5-те най-грозни автомобилни интериора в историята

5-те най-грозни автомобилни интериора в историята  Хайде пак: Още един ТИР се обърна на пътя Луковит - Плевен

Хайде пак: Още един ТИР се обърна на пътя Луковит - Плевен  90% от всички произведени Ferrari още се движат

90% от всички произведени Ferrari още се движат  Рядка Лада се продава в САЩ… на цената на нова Honda Accord

Рядка Лада се продава в САЩ… на цената на нова Honda Accord

дава под наем, Тристаен апартамент, 100 m2 София, Драгалевци, 799 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Драгалевци, 799 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Красно Село, 715 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Красно Село, 715 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Бъкстон, 460.36 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Бъкстон, 460.36 EUR  дава под наем, Двустаен апартамент, 65 m2 Пловдив, Остромила, 460.36 EUR

дава под наем, Двустаен апартамент, 65 m2 Пловдив, Остромила, 460.36 EUR  продава, Едностаен апартамент, 40 m2 Пловдив, Христо Смирненски, 49800 EUR

продава, Едностаен апартамент, 40 m2 Пловдив, Христо Смирненски, 49800 EUR