Фискалният консерватизъм повече или по-малко е изчезнал от политическия пейзаж на САЩ. Държавните заеми, въпреки силната икономика, продължават да тласкат публичния дълг до рекордни нива – а кандидатите за президент и техните партии почти не казват дума за това. Доколкото те изобщо обсъждат икономическата политика, техните намерения относно данъците и публичните разходи биха направили фискалната перспектива още по-лоша. Проблемът може да бъде игнориран само толкова дълго. Рано или късно ще удари икономиката в лицето.

Това би трябвало да е очевидно за всеки, който погледне най-новите фискални прогнози. От една страна обаче картината е дори по-лоша, отколкото предполагат прогнозите. Те прикриват бързо ескалиращата трудност при решаването на проблема, ако поправките продължават да се отлагат. „Да, това е проблем и в крайна сметка ще се справим с него“ включва заблудата, че без значение колко голям става дългът, той ще се подчини на осъществими коригиращи действия. Не е задължително това да се случи. Достигната е точка – и може да не е далеч – където единственото възможно „лечение“ е катастрофално.

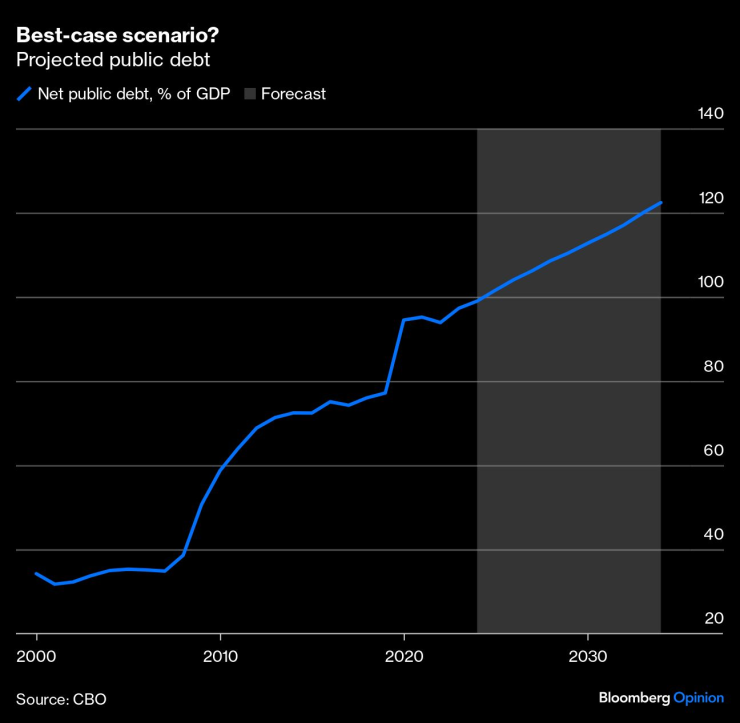

Това е въпрос на динамика на дълга. Траекторията на публичния дълг зависи от две неща – бюджетното салдо без лихвените плащания или така нареченото първично салдо и разликата между цената на заема и темпа на растеж на икономиката. Да предположим, че правителството плаща за всичките си разходи с данъци, така че първичният бюджет е балансиран и дългосрочният лихвен процент е приблизително равен на темпа на растеж. Тогава съотношението на дълга нямаше нито да се повиши, нито да падне. В момента правителството на САЩ поддържа първичен дефицит от приблизително 4% от брутния вътрешен продукт с коригиран спрямо инфлацията лихвен процент приблизително на нивото на темпа на растеж. Така че дългът расте бързо, от малко под 100% от БВП сега до очакваните 122% до 2034 г. Това ще окаже натиск върху цената на заемите, което може да окаже натиск надолу върху икономическата активност. С други думи, растежът на дълга е изложен на риск не просто да продължи, но и да се ускори.

Колкото по-дълго продължава този цикъл, толкова по-трудно става прекъсването му. Вече увеличенията на данъците и/или съкращенията на разходите, необходими за елиминиране на първичния дефицит, са твърде големи, за да могат политиците да ги обмислят – и, да повторим, в зависимост от това какво се случва с лихвените проценти и растежа, един балансиран първичен бюджет може да не е достатъчен, за да спре нарастване на дълга. Колкото по-дълго се отлага действието, толкова по-големи ще трябва да бъдат увеличенията на данъците, съкращенията на разходите и произтичащият първичен излишък. В един момент едно организирано решение става политически невъзможно. Това оставя неизпълнение на дълга – или изрично, или под формата на отказ от дълг чрез инфлация.

Тази перспектива получава твърде малко внимание дори сред икономистите, защото мнозина все още са в плен на грешките, допуснати след рецесията от 2008 г. Тогава фискалната политика направи твърде малко, за да стимулира търсенето, след като то се срина, и последвалото възстановяване беше твърде бавно. „Без повече строги икономии“ стана новият девиз. То си остава преобладаващият възглед, дори и при противоположната ситуация. След пандемията САЩ натрупаха фискални стимули върху фискални стимули с възстановяване на икономиката при пълна заетост. Оттук и нарастването на действителния и бъдещия дълг. И по отношение на перспективите, не забравяйте, че стандартните прогнози предполагат, че данъчните облекчения на администрацията на Тръмп от 2017 г. ще могат да изтекат изцяло през 2026 г. и след това (и двете страни казват, че това няма да се случи) и че няма да има рецесия в следващото десетилетие (да не говорим за тази или следващата година).

Ами Япония, може да попитате? Нейният брутен дълг надхвърля 100% от БВП в продължение на много години и сега възлиза на повече от 250%. И така, какъв е проблемът? Всъщност, на основата на консолидирани нетни пасиви, съотношението на дълга на Япония е приблизително същото като това на САЩ. По-голяма част от дълга ѝ се дължи на други части на правителството, а правителството има много активи. Освен това дългът на Япония е много по-лесен за обслужване, тъй като заемите, предимно от местни спестители, са много евтини и активите носят висока възвръщаемост. Забравете Япония. Идеята, че САЩ не трябва да се тревожат, докато дългът им не стане много по-висок, е погрешна.

Някои нови симулации подчертават колко трудна би била фискалната стабилизация, дори ако се опита незабавно. Според това упражнение едно сериозно съкращаване на разходите, еквивалентно на 1% от БВП, само по себе си не би стабилизирало съотношението на дълга. Нито, само по себе си, значително увеличение на данъците (като например да оставим облекченията от 2017 г. да изтекат). По-бърз от очакваното растеж, поддържан в продължение на години, също няма да го направи. И вече няма политически осъществим начин за бързо стабилизиране на дълга – да речем до 2026 г. Ще отнеме много повече време, с някаква комбинация от по-ниски разходи и по-високи данъци, за да се овладеят дефицитите, започвайки точно сега, като усилията се полагат и след краткосрочен план, и без рецесия междувременно. Трудно за изпълнение? Не толкова трудно, колкото ще бъде след още една година бездействие.

Разумен залог днес е, че проблемът всъщност няма да бъде решен. Когато финансовите пазари възприемат този начин на мислене – причинявайки покачване на дългосрочните лихвени проценти и свиване на търсенето – това ще бъде самоизпълняващо се пророчество. И тогава ще видим какво наистина означава „неустойчив“ дълг.

Клайв Крук е колумнист на Bloomberg Opinion и член на редакционния съвет, отразяващ икономиката. Преди това той е бил заместник-редактор на Economist и главен коментатор във Вашингтон за Financial Times.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Огнеборците потушиха 35 пожара през последното денонощие

Огнеборците потушиха 35 пожара през последното денонощие  Без ток във Варна на 2 април 2025

Без ток във Варна на 2 април 2025  Мачовете по ТВ днес (2 април)

Мачовете по ТВ днес (2 април)  Виц на деня - 2 април

Виц на деня - 2 април

Без вода ще е част от софийското с. Житен утре, 3 април

Без вода ще е част от софийското с. Житен утре, 3 април  Украинска танкова бригада се опитва да удържи настъплението на Путин

Украинска танкова бригада се опитва да удържи настъплението на Путин  Пребитите метеоролози: Нападателят ни караше да чистим собствената си кръв

Пребитите метеоролози: Нападателят ни караше да чистим собствената си кръв  7 дни частично бедствие бе обявено във Варна заради изтеклия мазут

7 дни частично бедствие бе обявено във Варна заради изтеклия мазут

Тодор Марев: Илиан Илиев си е извоювал мястото с труд

Тодор Марев: Илиан Илиев си е извоювал мястото с труд  ЦСКА 1948 знае тайните в дома на Левски

ЦСКА 1948 знае тайните в дома на Левски  Ратко Достанич готви капан на ЦСКА

Ратко Достанич готви капан на ЦСКА  Ботев Пловдив остава със сериозни дългове?

Ботев Пловдив остава със сериозни дългове?

Защо оригиналният акумулатор изкарва два пъти повече от купения от магазина

Защо оригиналният акумулатор изкарва два пъти повече от купения от магазина  Най-изгодните електромобили втора ръка

Най-изгодните електромобили втора ръка  Легендарна Alfa Romeo възкръсва

Легендарна Alfa Romeo възкръсва  Искате малък SUV? Ето какъв е изборът

Искате малък SUV? Ето какъв е изборът

продава, Парцел, 316 m2 Бургас област, с.Гюльовца, 59000 EUR

продава, Парцел, 316 m2 Бургас област, с.Гюльовца, 59000 EUR  продава, Многостаен апартамент, 155 m2 Бургас област, гр.Поморие, 370000 EUR

продава, Многостаен апартамент, 155 m2 Бургас област, гр.Поморие, 370000 EUR  продава, Вила, 134 m2 София област, к.к. Боровец, 400000 EUR

продава, Вила, 134 m2 София област, к.к. Боровец, 400000 EUR  продава, Двустаен апартамент, 70 m2 София, Манастирски Ливади, 165252 EUR

продава, Двустаен апартамент, 70 m2 София, Манастирски Ливади, 165252 EUR  продава, Четиристаен апартамент, 175 m2 София, Манастирски Ливади, 453970 EUR

продава, Четиристаен апартамент, 175 m2 София, Манастирски Ливади, 453970 EUR