Търсене на модели. Снимка: Майкъл М. Сантяго/Getty Images North America

Регулаторните органи и инвеститорите винаги са проявявали жив интерес към сделките, които ръководителите на корпорации и членовете на управителните съвети извършват с акциите на собствените си компании. Правителството, разбира се, трябва да се грижи за целостта на финансовите пазари, докато инвеститорите са нетърпеливи да се възползват от услугите на вътрешни лица. За съжаление, никога не е било лесно да се разчитат тайните маневри на вътрешните лица.

Пример за това: Нов документ на влиятелна изследователска група установява, че сделките с вътрешна информация, които се разкриват по непрозрачен начин, често са подозрително едни от най-доходоносните. Когато вътрешните лица оповестяват своите сделки пред Комисията по ценните книжа и фондовите борси, те често - но не винаги - са кодирани с "P" (за покупки) или "S" (за продажби). Всеки регулатор от креслото може да разбере, че има нещо съмнително, когато транзакциите със "S" се натрупват точно преди негативна новина, която променя акциите. Уви, често нещата са по-сложни от това.

Всъщност се оказва, че най-печелившата търговия от вътрешни лица изобщо не включва сделки с код S, а вместо това се подава под общото понятие "други" разпореждания (тези с код J) - откритие, което изследователите подозират, че съответства на умишлени и широко разпространени усилия за объркване на хората и избягване на контрол. Според "Търговия с вътрешна информация с други средства" търговията с вътрешна информация, включваща разпореждания с акции с код J, значително превъзхожда пазара и изглежда е в полезрението на малко хора. Сделките с код J възлизат на повече от 3 трилиона долара за периода на извадката и "по същество не се споменават в нито едно наказателно обвинение, гражданска жалба, новинарска статия или научен труд", пишат авторите Сурея Бурку Авчи, Синди А. Шипани, Х. Неджат Сейхун и Андрю Верщайн. По същество лицата, които се възползват от вътрешна информация, може би са намерили вратичка в правилата за разкриване на информация за търговията, която им позволява да избегнат контрола на SEC.

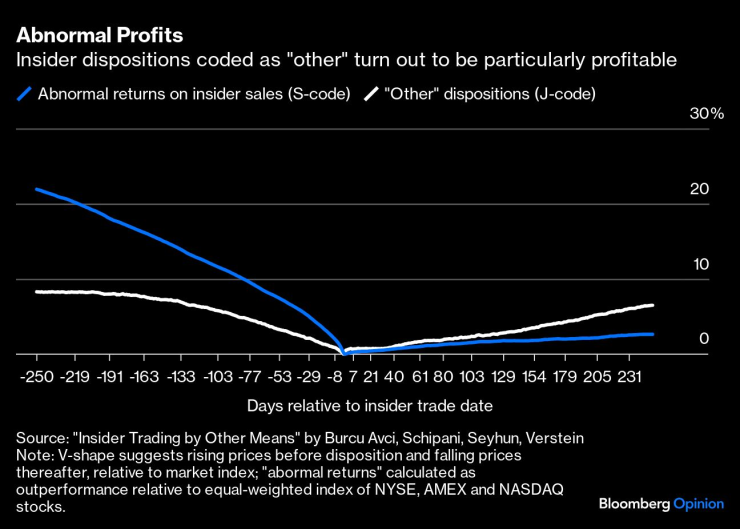

Основните констатации са обобщени в следната графика (възпроизведена тук с любезното съдействие на авторите). Тя показва какво би се случило, ако инвеститор следи продажбите на вътрешни лица и продава в деня на "друго" разпореждане, като реинвестира постъпленията в пазарния индекс. Логиката е, че V-образната графика показва, че акциите са били транзактирани близо до пиковите цени спрямо пазарния индекс. Графиката показва също, че ефектът е значително по-драматичен при разпореждания с код J, отколкото при обикновени продажби от вътрешни лица.

Необичайни печалби. Разпорежданията с вътрешна информация, кодирани като "други", се оказват особено печеливши

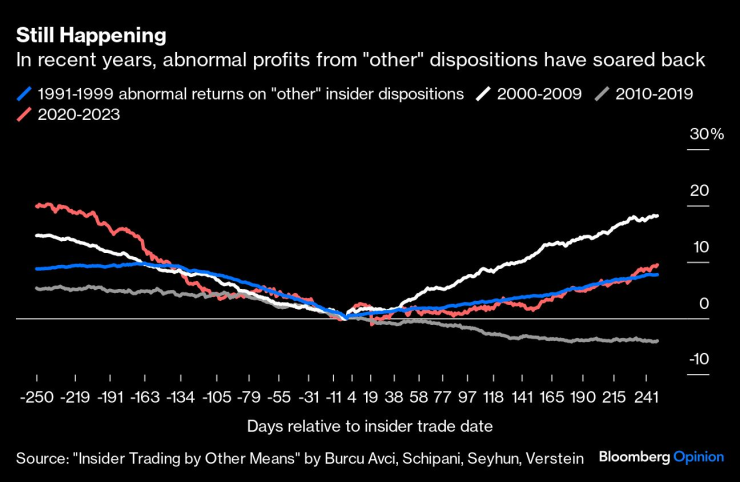

Статията обхваща извадков период от 1991-2023 г., но данните показват също, че по-доброто представяне на вътрешните лица остава доста забележимо през последните години.

Все още се случва. През последните години необичайните печалби от "други" разпоредителни сделки се покачват отново

И така, какво означава всичко това?

Първият извод е, че проследяването на активността на вътрешните лица е трудно и инвеститорите, които преглеждат публичните оповестявания в търсене на следи, може да се наложи да усъвършенстват методите си. На второ място, от гледна точка на Комисията по ценните книжа и фондовите борси (SEC), може да се наложи регулаторите да изискват по-подробна информация за "други" разпореждания, както и да преквалифицират хората и компютрите да търсят подозрителни сделки с код J.

От пресслужбата на SEC не отговориха на имейлите, търсещи коментар за този документ, и, разбираемо, изглежда, не публикуват точните си методи за наблюдение и одит на формулярите, в които вътрешни лица разкриват своята търговска дейност. Но това изследване показва, че пред тях стоят сериозни предизвикателства.

Не се съмнявам обаче, че те обръщат внимание на това. Същата група изследователи беше широко цитирана в промените на SEC от 2022 г. в правилата за търговия с вътрешна информация, включително повишените изисквания за своевременно отчитане на даренията на дялови ценни книжа.

Изглежда, че това е много по-голям проблем от подаръците и изисква сериозен контрол и значително по-голям персонал по правоприлагането, за да се справи с него. "Струва ми се, че служителите по правоприлагането, които са там, са много продуктивни", каза ми Брайън Гъл, професор по право в университета Джорджтаун, който наскоро беше старши сътрудник в SEC, в една изключително дипломатична оценка на ситуацията. "И това ми подсказва, че вероятно бихте могли да добавите още хора и пак да постигнете голяма продуктивност." В идеалния случай това би трябвало да включва и стабилна група от първокласни финансови икономисти, така че на SEC да не се налага да чака външни изследователи да открият подозрително превъзходство на пазара, за да може да започне да действа.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

След масирания ракетен удар в Украйна САЩ премахва условията пред използването на ATACMS*

След масирания ракетен удар в Украйна САЩ премахва условията пред използването на ATACMS*  Кадър на деня за 17 ноември

Кадър на деня за 17 ноември  Кралските компании и IPO-тата тласнаха фондовия пазар в Абу Даби до 1 трлн. долара

Кралските компании и IPO-тата тласнаха фондовия пазар в Абу Даби до 1 трлн. долара  Шолц защити телефонния си разговор с Путин преди предсрочните избори

Шолц защити телефонния си разговор с Путин преди предсрочните избори

Защо жените в Русия предпочитат автомобилите Lаdа

Защо жените в Русия предпочитат автомобилите Lаdа  Александър Везенков и "Олимпиакос" размазаха ПАОК

Александър Везенков и "Олимпиакос" размазаха ПАОК  Ниска избирателна активност провали референдума за паметника на Бузлуджа

Ниска избирателна активност провали референдума за паметника на Бузлуджа  Словения и Австрия завършиха наравно във Виена

Словения и Австрия завършиха наравно във Виена

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Къща, 178 m2 София, Мърчаево (с.), 215000 EUR

продава, Къща, 178 m2 София, Мърчаево (с.), 215000 EUR  продава, Тристаен апартамент, 105 m2 София, Гео Милев, 285000 EUR

продава, Тристаен апартамент, 105 m2 София, Гео Милев, 285000 EUR  продава, Тристаен апартамент, 68 m2 Перник, Изток, 65190 EUR

продава, Тристаен апартамент, 68 m2 Перник, Изток, 65190 EUR

Как да сте стилни с малък бюджет

Как да сте стилни с малък бюджет  Байдън пристига на историческо посещение в Амазония

Байдън пристига на историческо посещение в Амазония  Малък самолет се разби в Словения

Малък самолет се разби в Словения  Токът в цяла Украйна ще бъде спиран периодично

Токът в цяла Украйна ще бъде спиран периодично

Lanca Thema - една легенда на 40

Lanca Thema - една легенда на 40  Как ли би изглеждала Dacia Logan с 4x4

Как ли би изглеждала Dacia Logan с 4x4  600 нови камери за скорост ще заработят догодина

600 нови камери за скорост ще заработят догодина  Топ 10 на най-надеждните автомобили в историята

Топ 10 на най-надеждните автомобили в историята