Пророците рядко получават възможност да бъдат прави за две бедствия. Дори оригиналната Касандра няма големи успехи, след като предсказа падането на Троя. Но когато някой, който успешно е предсказал една катастрофа, предупреждава за идването на друга, може да искате да се вслушате.

Години преди финансовата криза, Дейвид Бърт забеляза назряването на проблеми с високорисковите ипотеки и започна да залага на криза, като си спечели епизодична роля в The Big Short на Майкъл Луис, както и много пари. Сега Бърт управлява DeltaTerra Capital, изследователска фирма, която той основава, за да предупреждава инвеститорите за следващата жилищна криза. Тя ще бъде причинена от изменението на климата.

В уебинар с журналисти миналия месец Бърт твърди, че рисковете от горски пожари и наводнения на собствениците на жилища в САЩ са недостатъчно застраховани с 28,7 милиарда долара годишно. В резултат на това повече от 17 милиона домове, представляващи близо 19% от общата стойност на жилищата в САЩ, са изложени на риск от унищожаване на стойност от общо 1,2 трилиона долара.

„Това не е събитие от рода на „глобална финансова криза“, каза Бърт, отбелязвайки, че общият жилищен пазар струва около 45 трилиона долара. „Но в общностите, където се случват въздействията, ще се почувства като Голямата рецесия.“

Оценката на Бърт всъщност може да е консервативна. Фирмата за изследване на климатичните рискове First Street Foundation изчисли миналата година, че 39 милиона домове в САЩ – почти половината от всички еднофамилни къщи в страната – са недостатъчно застраховани срещу природни бедствия, включително 6,8 милиона, разчитащи на държавни застрахователи от последна инстанция.

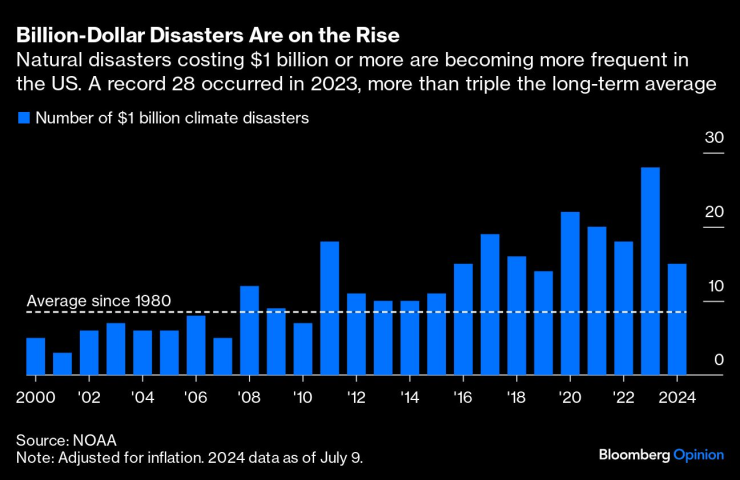

Проблемът е, че в много части на САЩ застрахователните премии не отразяват риска от климатични катастрофи, който нараства със затоплянето на планетата. Рекордните 28 метеорологични бедствия в САЩ миналата година са причинили щети от 1 милиард долара или повече, според Националната администрация за океаните и атмосферата. Тази година е напът поне да достигне този рекорд, с 15 подобни събития досега - резултат, който все още не включва урагана "Берил", който може да е причинил щети от 30 милиарда долара.

В световен мащаб щетите от природните бедствия са надхвърлили 120 милиарда долара досега тази година, изчисли презастрахователят Munich Re тази седмица. Само 62 милиарда долара от тях са покрити от застраховка, цифра със 70% по-висока от дългосрочната средна стойност. Повечето от тези щети се случиха в САЩ и голяма част от тях бяха поети от собствениците на жилища.

Застрахователите повишават премиите в отговор на тези катастрофи и за покриване на нарастващите разходи за възстановяване и закупуване на собствена застраховка чрез компании като Munich Re. Застрахователните премии на собствениците на жилища са нараснали средно с 11% в САЩ през 2023 г., според S&P Global Market Intelligence. Те са се увеличили с повече от една трета само през последните пет години. В щатите на предната линия на изменението на климата, включително Калифорния, Флорида и Тексас, увеличенията са дори по-големи.

Но премиите все още не са достатъчно високи, главно защото почти никой не иска да бъдат. Собствениците на жилища не са фенове на плащането на прекомерни застрахователни ставки и са склонни да наказват политиците, които им позволяват да се повишат твърде много. По-високите премии също накърняват стойността на имотите, застрашавайки данъчните приходи. Резултатът е пазарна манипулация като предложение 103 на Калифорния, което рязко ограничава колко застрахователи могат да повишават премиите. И дори ако застрахователите биха могли да увеличат ставките волю или неволю, те биха могли да се замислят два пъти дали няма да прогонят клиенти - особено когато законите и разпоредбите са предназначени да обезсърчат собствениците на жилища да съдят застрахователите за непокрити щети.

„Всяка част от нашата финансова и правна система в този момент е посветена, изключително посветена, на запазването на статуквото“, каза професорът от Юридическия факултет на Харвард Сюзън Крауфорд в уебинара. "Ще ни бъде трудно да се адаптираме."

First Street Foundation използва хипотетичен дом в Калифорния, за да илюстрира колко диво разграничени от реалността могат да бъдат застрахователните разходи на някои места. Да кажем, че нашите въображаеми калифорнийци са започнали през 2010 г., плащайки годишна застрахователна премия от $2000. Ако това се увеличи със 7% на година — абсолютно най-многото, което щатът ще позволи и е много малко вероятно във всеки случай — тази премия щеше да достигне 4 820 долара през 2023 г. Аха! И все пак това все още би било с 2900 долара по-малко от това, което би трябвало да бъде цената, за да отрази наистина какво рискува застрахователят, изчисли First Street, като се имат предвид изменението на климата, инфлацията, презастраховането и други разходи.

Нищо чудно, че застрахователните компании бягат от Калифорния, Флорида и други рискови райони на групи, оставяйки собствениците на жилища в реалния живот да разчитат на държавни застрахователи от последна инстанция. Тези политики са скъпи и често неадекватни. Освен това доставчиците са изложени на постоянен риск от несъстоятелност. Калифорнийският план FAIR е изправен пред потенциални загуби от 311 милиарда долара, а Citizens Property Insurance Corp. на Флорида е изправен пред възможен удар от 525 милиарда долара. Федералната национална програма за застраховане срещу наводнения, най-големият застраховател срещу наводнения в САЩ, постоянно губи пари. Кой ще увисне със сметката за тези застраховки, ако се провалят? Данъкоплатците.

Логичното решение е точно да се оцени климатичният риск, както NFIP започна да се опитва да направи, като най-накрая прекрати зависимостта си от остарели карти на наводненията. Вече няма да субсидираме строителството и възстановяването на домове в райони, които са най-уязвими от хаотично време. Но резултатът от това изведнъж ще бъде внезапно, неудобно откриване на цените на жилищния пазар, като загубите на Бърт от $1,2 трилиона ще станат реалност.

Ще трябва да намерим щастлива среда, обезкуражаваща заселването по предните линии на изменението на климата, като същевременно избягваме икономическа катастрофа. Но както могат да потвърдят собственици на жилища, които са попаднали на пътя на горски пожар в Калифорния или наводнение във Флорида, понякога бедствието идва, когато не сте готови.

Марк Гонглоф е редактор на Bloomberg Opinion и колумнист, отразяващ изменението на климата. Бивш управляващ редактор на Fortune.com, той е ръководил бизнес и технологичното отразяване на HuffPost и е бил репортер и редактор на The Wall Street Journal.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

15-годишно момиче е в болница след пушене на вейп

15-годишно момиче е в болница след пушене на вейп  SENSHI 26: Нидерландски и румънски бойци разпалват арената в Пловдив

SENSHI 26: Нидерландски и румънски бойци разпалват арената в Пловдив  ЦКБ въвежда услугата Click to Pay в CCB Mobile за още по-бързи и сигурни онлайн плащания

ЦКБ въвежда услугата Click to Pay в CCB Mobile за още по-бързи и сигурни онлайн плащания  Искат импийчмънт на Доналд Тръмп

Искат импийчмънт на Доналд Тръмп

Медиите в Испания: Карло Анчелоти поема Бразилия

Медиите в Испания: Карло Анчелоти поема Бразилия  Радев от Варшава: Важно е да работим по-активно с нашите стратегически партньори

Радев от Варшава: Важно е да работим по-активно с нашите стратегически партньори  Не сме подготвени за либерализация на тока, ще има нелоялни практики

Не сме подготвени за либерализация на тока, ще има нелоялни практики  Технически проблеми с мрежата на A1 у нас

Технически проблеми с мрежата на A1 у нас

Дъглас Луис изригна срещу Юве

Дъглас Луис изригна срещу Юве  Двукратен шампион от Големия шлем изгоря заради допинг

Двукратен шампион от Големия шлем изгоря заради допинг  Рома се свърза с Фабрегас, иска го за треньор

Рома се свърза с Фабрегас, иска го за треньор  Конте посяга към 10-а титла! Всички рекорди, които може да постави

Конте посяга към 10-а титла! Всички рекорди, които може да постави

Porsche се отказва от най-големия пазар на електромобили

Porsche се отказва от най-големия пазар на електромобили  Новият Citroen C5 Aircross - по-големи размери, високи технологии и електрически вариант

Новият Citroen C5 Aircross - по-големи размери, високи технологии и електрически вариант  Защо колите в САЩ са по-големи?

Защо колите в САЩ са по-големи?  Любимата играчка на Лука Дончич има 1000 конски сили

Любимата играчка на Лука Дончич има 1000 конски сили

дава под наем, Двустаен апартамент, 48 m2 София, Център, 675 EUR

дава под наем, Двустаен апартамент, 48 m2 София, Център, 675 EUR  продава, Тристаен апартамент, 139 m2 София, Полигона, 350000 EUR

продава, Тристаен апартамент, 139 m2 София, Полигона, 350000 EUR  продава, Промишлен имот, 4400 m2 Смолян, Промишлена Зона Север, 595000 EUR

продава, Промишлен имот, 4400 m2 Смолян, Промишлена Зона Север, 595000 EUR  дава под наем, Търговски обект, 100 m2 Варна, Кайсиева Градина, 1176.47 EUR

дава под наем, Търговски обект, 100 m2 Варна, Кайсиева Градина, 1176.47 EUR  дава под наем, Двустаен апартамент, 50 m2 София, Банишора, 475 EUR

дава под наем, Двустаен апартамент, 50 m2 София, Банишора, 475 EUR