В пазарите и икономиката понякога трябва да държите две мисли в главата си едновременно - важен урок за петък, в който нивото на безработица в САЩ неочаквано скочи до най-високото си ниво от почти три години.

Първо, пазарът на труда вероятно не е толкова застрашен, колкото предполага основната цифра. Второ, скоростта, с която се охлажда, увеличава рисковете и политиците на Федералния резерв трябва поне да се замислят за възможността, че ще трябва да намалят лихвените проценти с 0,5%, когато се срещнат следващата си среща през септември.

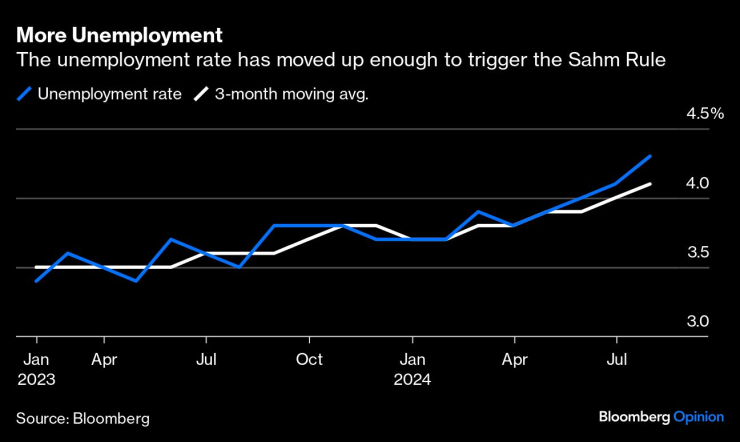

Доклад от петък показа, че нивото на безработица се е повишило до 4,3% през юли от 4,1% предходния месец, надхвърляйки всички 69 оценки на икономисти, анкетирани от Bloomberg. Това все още е сравнително ниско, но това, което очевидно е тревожно, е скоростта, с която се повиши през последните четири месеца. Правило, разработено от колегата ми от Bloomberg Opinion Клаудия Сам, показва, че исторически погледнато, икономиката вече е в рецесия, след като тримесечното средно ниво на безработица се повиши с поне половин процентен пункт над най-ниското си ниво през последните 12 месеца. Това се случи сега.

Охлаждането на пазара на труда настъпва с темпове, които трябва да оставят политиците - които се срещат, за да вземат решение относно паричната политика само осем пъти в годината - несигурни за това къде ще стоят нещата, когато се съберат отново на 17-18 септември, след като решиха да се откажат от възможност за намаляване на лихвените проценти по-рано тази седмица. Наетите в неселскостопански сектори все пак са се увеличили със 114 000 миналия месец, но работните места трябва да нараснат с умерена сума, само за да бъдат в крак с растежа на населението и работната сила. Броят на наетите е намалял от ревизираните 179 000 месец по-рано и само един от 74-те прогностици, анкетирани от Bloomberg, очакваше темпото да се понижи толкова бързо.

В свят, в който слабостта на пазара на труда има тенденция да се разраства като лавина, политиците на Фед със сигурност трябва да бъдат нащрек след статистиката от петък. Дори скромните повишения на безработицата могат да доведат до намалено потребление, което може да доведе до слабост на други места в икономиката. Това отчасти е интуицията на правилото на Сам и то изисква политиците винаги да действат по начин, насочен към бъдещето.

След като казах всичко това, вероятно има някаква свръхреакция на пазара след данните. Индексът S&P 500 се понижи с 2,5% към момента на писане, а доходността на 10-годишните съкровищни облигации спадна с 16 базисни пункта до 3,82% и по-рано достигна най-ниското ниво от декември 2023 г. Това е динамика на пазара преди рецесията и няма нищо в числата от петък, което да се доближи до потвърждаване на спад. В края на краищата, нека запазим нещата в контекст: брутният вътрешен продукт нарасна с фантастичен годишен темп от 2,8% през второто тримесечие.

Освен това, както винаги, под повърхността на самите данни за пазара на труда има много противоречиви разкази и източници на потенциален шум.

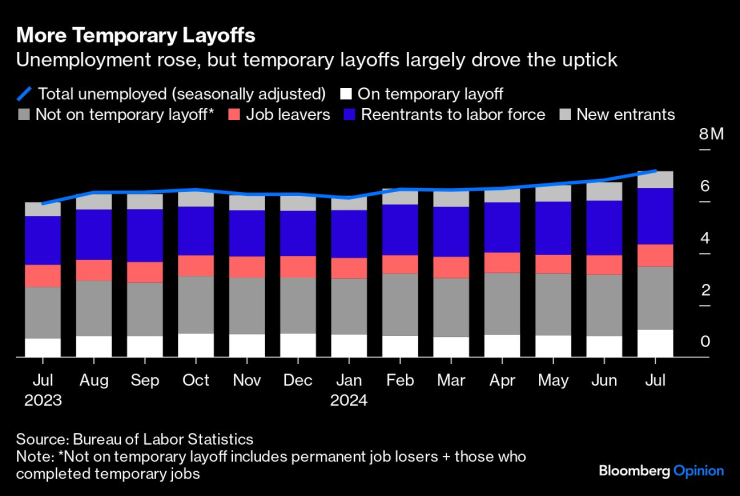

Слабите данни идват в момент, когато ураганът "Берил" удари Тексас през референтния период. В доклада си Бюрото по трудова статистика пише, че няма „забележим ефект“ върху данните, но има голямо увеличение на броя на хората, които съобщават, че не работят поради лошо време. Имаше също голямо увеличение на временните съкращения, но по-малко движение на постоянните съкращения. Като се има предвид въздействието на урагана, това изглежда важен детайл. През предходните месеци повишаването на безработицата идваше от увеличаване на предлагането на работна ръка (влизащите и повторно влизащите на пазара на труда, които не намират веднага работа, увеличават нивото на безработица).

Що се отнася до правилото на Сам, дори самата Клаудия многократно е подчертавала, че това не е закон на природата и че този път може да е различно. „Това идва от историческия опит; това не ни казва непременно къде се намираме точно в този момент“, каза тя в петък. Все пак тя беше загрижена за „прекалено голямата инерция в нивото на безработица“.

Лично аз агитирах за намаляване на лихвите по-рано тази седмица, подобно на моя колега от Bloomberg Opinion Бил Дъдли, президент на Федералната резервна банка на Ню Йорк от 2009 до 2018 г. Въпреки че не предричах неизбежен спад, просто си мислех, че това е по-добрият ход за управление на риска. След като пропуснаха тази възможност, политиците може да трябва да побързат да облекчат лихвите, когато се срещнат отново през септември, ако допълнителни данни потвърдят скорошната тенденция.

Въпреки бездействието си тази седмица, политиците ясно осъзнават рисковете и просто се нуждаят от малко повече убедителност. На своята пресконференция председателят на Фед Джером Пауъл беше изрично попитан от Жан Юнг от MNI Market News относно възможността за намаление с 50 базисни пункта. Въпреки че рефлексивно отхвърли идеята, той мъдро се коригира в реално време, за да остави вратата отворена. „Не искам да бъда много конкретен относно това, което ще правим, но това не е нещо, за което мислим в момента“, каза той, преди да добави: „Разбира се, не сме взели никакви решения за момента.”

Нито пък е вероятно те да са взели някакви решения след доклада за работните места в петък. Но за щастие, те разполагат с много огнева мощ на паричната политика с лихви на най-високите нива от две десетилетия 5,25%-5,5%. Те трябва да са подготвени да го използват.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

ИмоТиТе с Христо Николов /п./

ИмоТиТе с Христо Николов /п./

Законът за AI може да помогне за изпълнението на целите за устойчиво развитие на ООН

Законът за AI може да помогне за изпълнението на целите за устойчиво развитие на ООН  Тръмп избира Брук Ролинс за министър на земеделието в САЩ

Тръмп избира Брук Ролинс за министър на земеделието в САЩ  КНСБ: Вдигането на осигуровките е необходимост, но трябва да стане плавно

КНСБ: Вдигането на осигуровките е необходимост, но трябва да стане плавно  Обича ли Доналд Тръмп ядрената енергия? Понякога…

Обича ли Доналд Тръмп ядрената енергия? Понякога…

Катерина Николич за изкуството да обиколиш света бюджетно

Катерина Николич за изкуството да обиколиш света бюджетно  Тежка катастрофа между два камиона на АМ "Марица"

Тежка катастрофа между два камиона на АМ "Марица"  Психиатричната болница в Курило се мести в София заради лошите условия

Психиатричната болница в Курило се мести в София заради лошите условия  Русия и Украйна взаимно се атакуваха с дронове

Русия и Украйна взаимно се атакуваха с дронове

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Двустаен апартамент, 60 m2 София, Люлин 8, 100958 EUR

продава, Двустаен апартамент, 60 m2 София, Люлин 8, 100958 EUR  продава, Едностаен апартамент, 46 m2 София, Люлин 8, 77666 EUR

продава, Едностаен апартамент, 46 m2 София, Люлин 8, 77666 EUR  продава, Двустаен апартамент, 56 m2 София, Люлин 8, 93744 EUR

продава, Двустаен апартамент, 56 m2 София, Люлин 8, 93744 EUR

Украйна може да изстреля ракети с голям обсег срещу Русия

Украйна може да изстреля ракети с голям обсег срещу Русия  "Непреодолими ли са условията на ПП-ДБ" пита Петков

"Непреодолими ли са условията на ПП-ДБ" пита Петков  Димитров: Всички, които не получат увеличение на заплатите, ще излязат на улицата

Димитров: Всички, които не получат увеличение на заплатите, ще излязат на улицата

Как да спестите сериозна сума от гориво, ако карате автоматик

Как да спестите сериозна сума от гориво, ако карате автоматик  Пет от най-мощните мотоциклета на годината

Пет от най-мощните мотоциклета на годината  Автомобилните гиганти искат Тръмп да запази кредитите за EV

Автомобилните гиганти искат Тръмп да запази кредитите за EV  BMW продава колите на зведите на „Реал“ (Мадрид) с огромна отстъпка

BMW продава колите на зведите на „Реал“ (Мадрид) с огромна отстъпка