Паниката около "Великолепната седморка" приключи и всички оцеляхме

Инвеститорите бяха притеснени, че тазгодишното рали на пазара е подхранвано от малка шепа акции. Това се промени внезапно - и без много драма

06:52 | 23 юли 2024

Обновен: 07:38 | 23 юли 2024

Автор:

Джонатан Левин

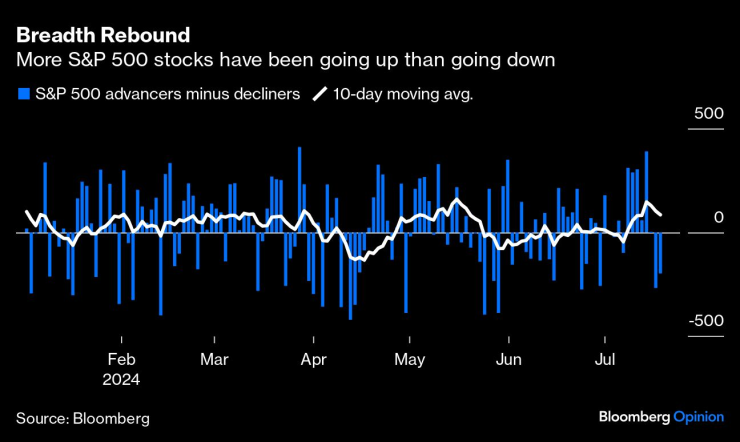

През по-голямата част от 2024 г. пазарните коментатори се оплакваха от факта, че няколко акции с мега капитализация, наречени "Великолепната седморка", изглежда, че носят на гърба си целия пазар в САЩ. За перманентните мечки тази „тясна ширина“, както я наричат пазарните участници, беше доказателство, че има нещо нередно с пазара, а не при техните способности за прогнозиране. За щастие, Голямата паника за ширината на 2024 г. изглежда приключва по благоприятен начин и развитието може да осигури известна утеха на бъдещите поколения прогнозисти на сривове.

Помислете за последните развития. Откакто пазарът започна да се променя на 9 юли, индексът Magnificent Seven на Bloomberg за Microsoft Corp., Apple Inc., Nvidia Corp., Amazon.com Inc., Meta Platforms Inc., Tesla Inc. и Alphabet Inc. се понижи с над 6%. Равнопретеглената версия на индекса S&P 500 се представи по-добре от претеглената версия за това време, а акциите с малка капитализация се представиха още по-добре. Това е страхотно за хората, които залагат на Russell 2000, но те все още не се представят с голяма разлика от 2022 г. насам.

Дали това е знак за по-здрав пазар, както биха ни накарали да вярваме някои? Кой знае? Но простият факт е, че типичният инвеститор държи претеглената версия на S&P 500, която основно се е преместила настрани за около осем дни. Най-големите борсово търгувани фондове за акции по активи са по същество версия на индекса, претеглен по капитализация. В много очевиден смисъл животът беше по-добър за повечето хора преди две седмици, когато ширината беше тясна.

Широната е просто още един изискан начин, по който хората се опитват да надхитрят пазара, често напразно, и неотдавнашното ѝ изпъкване в цялостния разказ на пазара на акции се оказа далеч пресилено, както показват последните две седмици. Разбира се, с течение на времето имаше някои изследователи, които намериха полезност в ширината, включително тази статия от 2021 г. в списанието Economic Modeling, която прегледа 64 пазара между 1973 г. и 2019 г. Ако приемете, че инвеститорите са склонни да проявяват стаден манталитет, авторите показват, че ширината може да помогне за откриване на посоката, в която се движи стадото. Но важното е, че самите автори също така отбелязват, че предишни проучвания за ширината са довели до „смесени заключения“ относно нейната полезност и те казват, че прилагането на успешна търговска стратегия, базирана на ширината, „може да срещне значителни предизвикателства“, включително висок оборот на портфейла и транзакционни разходи.

През последното десетилетие шест акции са допринесли за 45% от увеличението на S&P 500, а индексът надмина своя равнопретеглен еквивалент с 69 процентни пункта. Равнопретегленият индекс е имал своите моменти, но те често са били кратки и трудни за капитализиране. Дали това е симптом на „нездравословен пазар“, каквото и да означава това, наистина е без значение. Инвеститорите, които купуваха индекса, претеглен спрямо горната граница, се представиха много добре.

Една спортна аналогия изглежда подходяща тук. Хубаво е да имаш петима страхотни играчи в стартовия състав на отбор в Националната баскетболна асоциация, но това не пречи на отбора да печели важни мачове само с една суперзвезда и група средни спортисти в поддържащи роли. Без съмнение е малко по-рисковано да се изгради отбор само около една суперзвезда, защото той може да се контузи или да има почивка. Но тези отбори могат и са печелили шампионати.

На фондовия пазар феноменът на тясната ширина дори не е толкова рисков, колкото е в НБА, защото нови компании постоянно се присъединяват към индекса и изоставащите могат бързо да се трансформират в суперзвезди. И в дългосрочен план инвеститорите обикновено печелят.

Това не означава, че смятам, че последните подобрения в пазарната ширина, ако се запазят, са нещо лошо. Първо, възможно е това възстановяване на ширината да се окаже краткотрайно, какъвто беше случаят с подобен отскок от около средата на април до средата на май. Второ, може просто да няма значение.

Редовните читатели на тази колона знаят, че обичам да гледам под капака на възвръщаемостта на пазара и от време на време да играя салонната игра да давам мнение за неговите перспективи. Но вие също така знаете, че аз съм за "непрекъснатото инвестиране“, повтаряйки евангелието на основателя на Vanguard и икона за инвестиране в индекси Джон Богъл. Очевидно не знам дали акциите ще се повишат или ще паднат в краткосрочен или средносрочен план. Всичко, което казвам, е, че астролозите и пророците, които бяха толкова сигурни, че лошата ширина е апокалиптичен знак, вероятно също не могат да ви кажат. Имайте това предвид, докато те търсят следващото нещо, за което да се тревожат.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

В очакване на Nvidia

В очакване на Nvidia  Лавров: Подкрепяме идеята да направим всичко възможно срещу ядрена война

Лавров: Подкрепяме идеята да направим всичко възможно срещу ядрена война  Киев: Сътрудничим си с ЕС по въпросите на отбраната и сигурността

Киев: Сътрудничим си с ЕС по въпросите на отбраната и сигурността  Приходите на „Софарма“ от продажби се свиват с 8% през октомври

Приходите на „Софарма“ от продажби се свиват с 8% през октомври

Делян Пеевски призова политическата немощ да не се пренася в системата на МВР

Делян Пеевски призова политическата немощ да не се пренася в системата на МВР  Водещата Мария Константинова разказа на седмокласници за отговорната работа на журналистите

Водещата Мария Константинова разказа на седмокласници за отговорната работа на журналистите  Посрещнаха Си Дзинпин в Бразилия с червен килим

Посрещнаха Си Дзинпин в Бразилия с червен килим  "БСП-Обединена левица" поиска по-високи заплати в сектор "Сигурност"

"БСП-Обединена левица" поиска по-високи заплати в сектор "Сигурност"

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Къща, 142 m2 Пазарджик, Идеален център, 99744.25 EUR

продава, Къща, 142 m2 Пазарджик, Идеален център, 99744.25 EUR  продава, Къща, 76 m2 Пазарджик област, с.Паталеница, 29000 EUR

продава, Къща, 76 m2 Пазарджик област, с.Паталеница, 29000 EUR  продава, Къща, 175 m2 Пазарджик, Идеален център, 150000 EUR

продава, Къща, 175 m2 Пазарджик, Идеален център, 150000 EUR

Киро Японеца е на разпит в СДВР

Киро Японеца е на разпит в СДВР  Студен фронт носи дъжд и сняг утре

Студен фронт носи дъжд и сняг утре  ПП-ДБ: Докладът на ГЕРБ за препроектиране на "Опълченска" е незаконен

ПП-ДБ: Докладът на ГЕРБ за препроектиране на "Опълченска" е незаконен

Лабораторни мишки се научиха да карат кола и много им харесва

Лабораторни мишки се научиха да карат кола и много им харесва  Световният пазар на автомобили с първи ръст от май

Световният пазар на автомобили с първи ръст от май  Наистина ли колата на Xiaomi е по-добра от Tesla?

Наистина ли колата на Xiaomi е по-добра от Tesla?  Хиляди удавени след ураганите в САЩ коли се продават на търгове

Хиляди удавени след ураганите в САЩ коли се продават на търгове