Инфлационната стратегия на ЕЦБ е под риск заради проблема с производителността

По-продуктивната работна сила би намалила разходите за единица продукция, оказвайки натиск за понижаване на инфлацията, но това се оказа трудно постижимо, а Covid и войната в Украйна оставят трайни белези върху икономиката

07:30 | 18 юли 2024

Обновен: 07:31 | 18 юли 2024

Автор:

Александър Вебер, Марк Шроерс

Ключов елемент от аргументацията на Европейската централна банка за връщане на инфлацията към 2% се сблъсква с нарастващ скептицизъм - което може да отслаби надеждите за трайно намаляване на лихвените проценти.

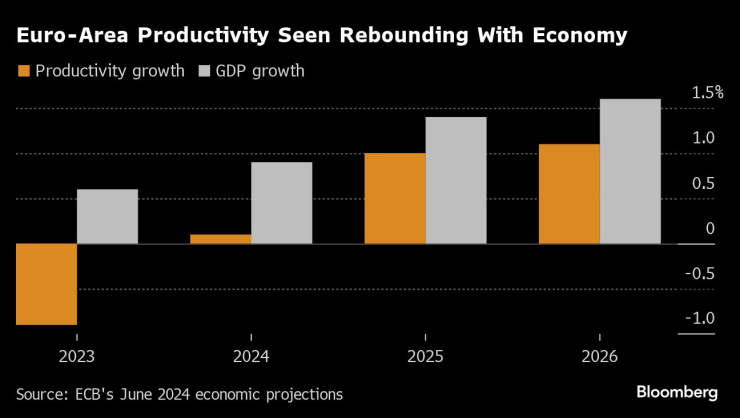

За да може ръстът на потребителските цени да се оттегли до целта на ЕЦБ, както се предвижда в края на следващата година, повишаването на производителността трябва да бъде придружено от умерено увеличение на заплатите на работниците и маржовете на печалба на компаниите.

По-продуктивната работна сила би намалила разходите за единица продукция, оказвайки натиск за понижаване на инфлацията, а и отдавна се търси начин да се помогне на еврозоната да се измъкне от стагнацията. Това обаче се оказа трудно постижимо, а сътресенията - от Covid до руската война в Украйна - заплашват да оставят трайни белези върху икономиката на 20-те държави.

Ако не се стигне до адекватно подобрение, прогнозите, залегнали в основата на политическата позиция на ЕЦБ, може да се окажат застрашени. Понастоящем анализаторите смятат, че длъжностните лица ще възобновят намаляването на лихвените проценти през есента, след като при срещата си през тази седмица задържат натиска.

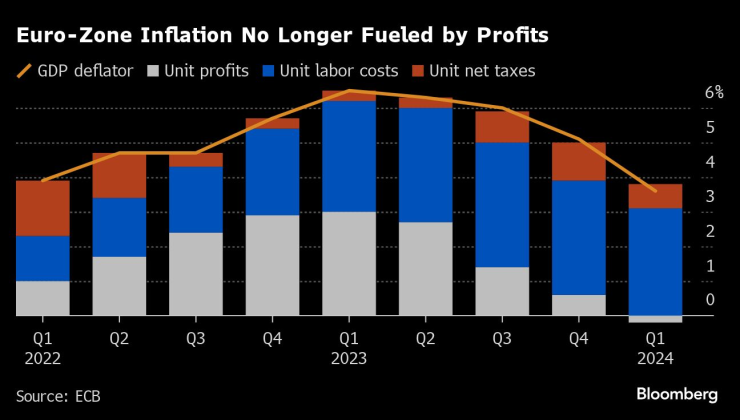

Според Пол Холингсуърт, икономист в BNP Paribas в Лондон, който вижда, че ръстът на заплатите като цяло съответства на очакванията на ЕЦБ, а маржовете на печалбата се свиват, фокусът "все повече е върху производителността".

"ЕЦБ разчита в голяма степен на повишаване на производителността, за да облекчи част от натиска върху разходите за труд на единица продукция", каза той. "Ако това не се случи - ако не става въпрос само за цикличен спад в производителността, а за нещо, което е малко по-структурно - това би имало важни последици и за инфлацията."

Някои анализатори твърдят, че мнението на ЕЦБ, че производителността ще нарасне с около 1% през 2025 г. и 2026 г. - по-бързо от средните 0,6% през двете десетилетия преди пандемията - е твърде розово, дори и след низходящата ревизия на последната прогноза.

През миналата година показателят се понижи с около 1%, а през първото тримесечие - с 0,6%. Популярното обяснение е, че недостигът на работна ръка е накарал много фирми да запазят работниците си въпреки бавния икономически растеж.

"Прогнозите на служителите за 2025 г. и 2026 г. все още изглеждат твърде силни и ние все още очакваме по-малък дезинфлационен натиск от растежа на производителността, отколкото ЕЦБ", каза Соерен Раде, икономист в Point72. "Все още има аргументи да не се очаква дълбок цикъл на съкращения".

Следващото определяне на лихвените проценти от официалните лица ще се състои в четвъртък, като икономистите единодушно прогнозират задържане на 3,75% след първоначалното намаление през юни. Следващото заседание през септември се разглежда от пазарите като по-вероятен момент за ново понижение, тъй като ще са налице нови икономически прогнози.

"Неотдавнашните увеличения на компенсацията на наето лице, официалните времеви редове на ЕЦБ за договорените заплати и инфлацията в сектора на услугите накараха Управителния съвет да не желае да намали отново без повече данни, потвърждаващи, че натискът върху разходите намалява. Това би трябвало да го накара да запази лихвените проценти стабилни през юли, но забавянето на темповете би трябвало да помогне за отключването на нова стъпка през септември," коментира Дейвид Пауъл, старши икономист за еврозоната, Bloomberg Economics.

Политиците разбират рисковете, според отчета за заседанието от миналия месец. "Необходими са допълнителни доказателства както за степента, в която печалбите на единица продукция ще абсорбират инфлационния натиск от по-високите заплати, така и за това дали растежът на производителността ще се възстанови според очакванията", се казва в него.

В най-новите прогнози на ЕЦБ се признава степента на несигурност, като се изчислява въздействието както на по-оптимистични, така и на песимистични резултати за производителността.

Посочени са и опасности като забавяне на ползите от цифровите технологии или по-негативно от допусканото в момента въздействие на зелените политики, както и възможността за задържане на ефектите от "миналото ниско търсене", които намаляват необходимостта от повишаване на производствения капацитет.

Не всички са притеснени. За икономиста от Bank of America Евелин Херман базовата линия на ЕЦБ е надеждна.

"Със сигурност може да има и структурни фактори за ниската производителност, но в момента я разглеждаме предимно като циклично явление", каза тя. "Очакванията на ЕЦБ за развитието на производителността не са непременно нереалистични и съответстват на наблюдаваното в миналото."

И няма гаранция, че другите фактори, които официалните лица следят, ще се държат според очакванията. В началото на годината заплатите продължиха да нарастват с повишено темпо, тъй като работниците се стремят да компенсират инфлационния шок. Макар че надеждата е маржовете на печалбата на фирмите да абсорбират тези разходи, както през първото тримесечие, средата все пак може да се промени още веднъж.

"Ако икономическата активност се засили, ценовата мощ на компаниите вероятно отново ще се увеличи", каза Марко Вагнер, икономист в Commerzbank. Това "предполага по-силен ефект на ценовата движеща сила на печалбите през следващите години".

Но макар че всяка промяна във взаимодействието между заплатите, печалбите и производителността рискува да провали перспективите, в момента изглежда, че под най-голямо внимание е поставена производителността. В доклад от тази седмица Deutsche Bank заяви, че е по-малко уверена в този аспект, отколкото в отстъплението на другите два елемента.

"Това, което ме притеснява, е вероятността да сме имали някои важни структурни промени, които моделите трудно улавят, и че инфлацията може да е структурно по-висока, отколкото си мислим", каза Марко Вали, икономист в UniCredit в Милано. "Ако сбъркаме някоя от тези структурни промени, това би се отразило на производителността, заплатите и печалбите - може би на всички едновременно."

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Маркус Майер: Все повече инвеститори се ориентират към компании с малка капитализация

Маркус Майер: Все повече инвеститори се ориентират към компании с малка капитализация  Скромен милиардер със силни връзки с властта: Кой е Гаутам Амбани?

Скромен милиардер със силни връзки с властта: Кой е Гаутам Амбани?  Конгломератът Adani: Обвиненията на САЩ срещу нас са безпочвени

Конгломератът Adani: Обвиненията на САЩ срещу нас са безпочвени  ВАС обяви за нищожна методиката от 2019 г. за прилагане на механизма по бюджета на НЗОК

ВАС обяви за нищожна методиката от 2019 г. за прилагане на механизма по бюджета на НЗОК

Шофьори отново отказват тестове за алкохол и наркотици пред КАТ

Шофьори отново отказват тестове за алкохол и наркотици пред КАТ  Биткойн продължава да лети нагоре и е близо до $100 000

Биткойн продължава да лети нагоре и е близо до $100 000  Володимир Зеленски: Владимир Путин използва Украйна като опитно поле за оръжия

Володимир Зеленски: Владимир Путин използва Украйна като опитно поле за оръжия  Русия даде заявка за възможен удар по Полша

Русия даде заявка за възможен удар по Полша

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Парцел, 21328 m2 Варна област, с.Разделна, 194987.21 EUR

продава, Парцел, 21328 m2 Варна област, с.Разделна, 194987.21 EUR  продава, Четиристаен апартамент, 234 m2 София, Малинова Долина, 290220 EUR

продава, Четиристаен апартамент, 234 m2 София, Малинова Долина, 290220 EUR  продава, Тристаен апартамент, 112 m2 София, Малинова Долина, 212971 EUR

продава, Тристаен апартамент, 112 m2 София, Малинова Долина, 212971 EUR

22-годишен загина, след самокатастрофа на "Тракия"

22-годишен загина, след самокатастрофа на "Тракия"  МНС издаде заповеди за арест на Нетаняху и Йоав Галант

МНС издаде заповеди за арест на Нетаняху и Йоав Галант  Германци търсят имоти у нас за живеене, шансът за еврозоната засилва интереса

Германци търсят имоти у нас за живеене, шансът за еврозоната засилва интереса  Армията ни заменя пистолетите "Макаров" с натовски стандарт

Армията ни заменя пистолетите "Макаров" с натовски стандарт

Как Toyota създаде един от най-успешните двигатели в историята си

Как Toyota създаде един от най-успешните двигатели в историята си  Най-добрите семейни коли с 4x4 на старо

Най-добрите семейни коли с 4x4 на старо  Илон Мъск се подигра на новата реклмна кампания на Jaguar

Илон Мъск се подигра на новата реклмна кампания на Jaguar  Миниатюрна Skoda с 280 коня се продава на цената на два iPhone-а

Миниатюрна Skoda с 280 коня се продава на цената на два iPhone-а