От есента на 2022 г. стана ясно, че пазарът на жилища в САЩ се нуждае от по-ниски лихвени проценти, за да реши много от проблемите си, включително липсата на достъпност за купувачите, динамиката на фиксиране на ипотечния процент за собствениците на жилища и намалената активност за компании, вариращи от Home Depot Inc. и Lowe's Cos до доставчици на строителни материали.

Но Федералният резерв беше по-фокусиран върху ограничаването на инфлацията, отколкото върху подпомагането на жилищния пазар. Вече не е така. Икономическите данни през последните няколко месеца промениха приоритетите на политиците, като инвеститорите очакват първото от няколкото намаления на лихвените проценти през септември. Сега Федералният резерв трябва да подкрепи пазара на труда и това означава да се отнасяме към жилищното строителство като към индустрия, която трябва да насърчаваме, а не да потискаме, и да използваме здравето ѝ, за да преценим дали паричната политика е била облекчена достатъчно, за да поддържа икономиката в баланс.

Не че пазарът на труда е непосредствен проблем. Притеснителното е неговата посока. Равнището на безработица се повиши в продължение на три последователни месеца - за първи път, което се случва от осем години - и при 4,1% е около дългосрочната прогноза на Фед. Ако имаше вероятност да остане на 4,1%, Федералният резерв можеше да е уверен, че икономиката е в баланс, но всички признаци сочат към продължаващо влошаване - нещо, което председателят Джером Пауъл не иска да види.

Притесненията за рецесия през 2023 г. и слабото търсене тази година накараха бизнеса да не желае да добавя работници, въпреки че работната сила продължава да расте. Целта на паричната политика сега трябва да бъде да промени всичко това - по-ниските лихвени проценти ще стимулират търсенето и на свой ред ще стимулират наемането на работа, доверието на потребителите и разходите.

Всичко това ни връща към пазара на жилища, най-очевидното място за по-ниските разходи за заеми да направят своята магия. Продажбите на съществуващи жилища се извършват с темп, който е с 25% под това, което трябва да се счита за нормално; собствениците имат рекордни нива на собствен капитал, до които няма да имат достъп, докато ставките не станат по-ниски; и индустриите, свързани с жилищното строителство, вариращи от ремоделиране през обзавеждане до товарни превози, са в спад от 2022 г.

Увеличаването на транзакциите би означавало повече работа и комисионни за агентите по недвижими имоти, кредитните служители и работниците, свързани с преместване. Вероятно биха отключили собствен капитал между рефинансиране на ипотеки и продавачи на жилища, които харчат част от своите капиталови печалби, захранвайки потреблението. Продажбите на обзавеждане също са силно свързани с транзакциите, така че можем да очакваме търсенето да се подобри за търговците на стоки за дома, фабриките, които ги доставят, и железопътните и транспортните компании, които транспортират стоки.

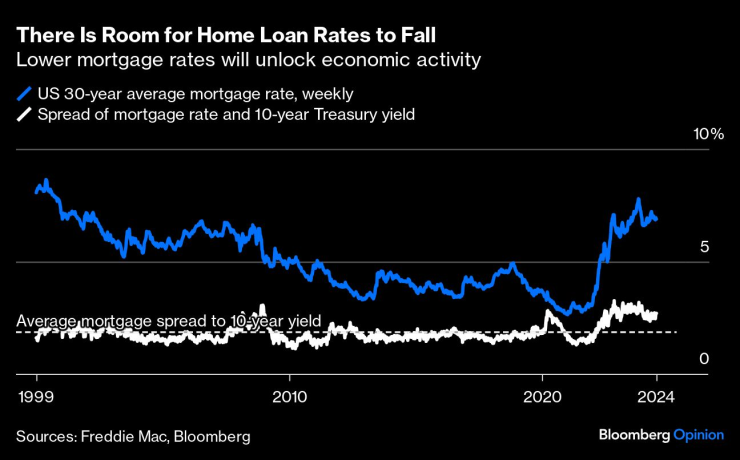

Ключовият въпрос е какво ниво на лихвения процент на федералните фондове и ипотечен лихвен процент биха задвижили този процес. Един от най-големите строители на жилища в САЩ, Lennar Corp., каза в отчета си миналия месец, че лихвите по ипотечните кредити от приблизително 6,75% се „почувстваха конструктивни“ през предходното тримесечие. Лихвените проценти по жилищните заеми са малко по-ниски от тези през януари, около 6,6%, което означава увеличение на продажбите на стари жилища през следващия месец. Но това обикновено е бавно време от годината за жилища, така че не даде много време на купувачите да действат. Предполагам, че лихвен процент по ипотечните кредити от 6,5%, който не сме виждали от май 2023 г., би бил достатъчен, за да се върне жилищният сектор до известна степен.

Множество фактори ще повлияят на начина, по който облекчаването на Фед преминава към лихвите по жилищните заеми, които проследяват доходността на 10-годишните държавни облигации. С овладяването на опасенията от инфлацията и ценообразуването на пазарите с няколко намаления тази година, доходността по 10-годишните облигации падна с близо четвърт процентен пункт от 1 юли насам от 7,14% в началото на месеца, според Mortgage News Daily. Дори ако 10-годишните доходности не паднат много по-ниски, има място лихвите по ипотечните кредити да паднат под 6%, ако спредът между двете се върне на нивата, наблюдавани през по-голямата част от 2000-те и 2010-те.

Ключът ще бъде да се наблюдава колко бързо облекчаването на Фед води до намаляване на лихвите по ипотечните кредити и преминава към икономиката и заетостта. Ако ипотечните лихви от 6,5% не съживят жилищните транзакции и пазара на труда, тогава Фед вероятно ще трябва да направи повече. В крайна сметка облекчаването на политиката трябва да стабилизира пазара на труда, като се има предвид колко депресирани са чувствителните към лихвите индустрии като жилищния сектор в момента. Все пак няма да знаем със сигурност колко съкращения ще са необходими, докато процесът не започне.

Конър Сен е колумнист на Bloomberg Opinion. Той е основател на Peachtree Creek Investments.

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Трудовата книжка става електронна от 1 юни

Трудовата книжка става електронна от 1 юни  Какво ще бъде времето във Варна на Цветница

Какво ще бъде времето във Варна на Цветница  Пулмолог: Никотинът в бездимния тютюн е равен на 60 изпушени цигари

Пулмолог: Никотинът в бездимния тютюн е равен на 60 изпушени цигари  Рюте: Русия обмисля разполагането на ядрени оръжия в космоса

Рюте: Русия обмисля разполагането на ядрени оръжия в космоса

Кирил Милов и Абу-Муслим Амаев на финал на европейското по борба

Кирил Милов и Абу-Муслим Амаев на финал на европейското по борба  ЦСКА победи Локо Пловдив с 2 гола на Питас

ЦСКА победи Локо Пловдив с 2 гола на Питас  Георг Георгиев иска по-тясна координация между НАТО и ЕС

Георг Георгиев иска по-тясна координация между НАТО и ЕС  Активисти на Ахмед Доган влязоха в "Сараите" в Бояна, отвън пълно с полиция СНИМКИ

Активисти на Ахмед Доган влязоха в "Сараите" в Бояна, отвън пълно с полиция СНИМКИ

Изписаха Менян, във вторник пак ще го преглеждат

Изписаха Менян, във вторник пак ще го преглеждат  Питас: Днес вкарах най-красивия гол в моята кариера

Питас: Днес вкарах най-красивия гол в моята кариера  Байерн Мюнхен - Борусия Дортмунд

Байерн Мюнхен - Борусия Дортмунд  Томаш: Не вкарваме всички положения и затова сме на това място

Томаш: Не вкарваме всички положения и затова сме на това място

Пет германски модела, които са идеални за газова уредба

Пет германски модела, които са идеални за газова уредба  Уникалният Rolls-Royce на Уейн Грецки се продава на търг

Уникалният Rolls-Royce на Уейн Грецки се продава на търг  Забравената порода - спортните автомобили Ford XR

Забравената порода - спортните автомобили Ford XR  Руснаците масово връщат китайски коли на дилърите

Руснаците масово връщат китайски коли на дилърите

продава, Четиристаен апартамент, 146 m2 София, Белите Брези, 350000 EUR

продава, Четиристаен апартамент, 146 m2 София, Белите Брези, 350000 EUR  продава, Тристаен апартамент, 88 m2 София, Слатина, 229000 EUR

продава, Тристаен апартамент, 88 m2 София, Слатина, 229000 EUR  продава, Двустаен апартамент, 78 m2 Варна, Младост 2, 135000 EUR

продава, Двустаен апартамент, 78 m2 Варна, Младост 2, 135000 EUR  продава, Парцел, 15000 m2 Видин, Южна Промишлена Зона, 29990 EUR

продава, Парцел, 15000 m2 Видин, Южна Промишлена Зона, 29990 EUR  продава, Двустаен апартамент, 86 m2 София, Студентски Град, 158000 EUR

продава, Двустаен апартамент, 86 m2 София, Студентски Град, 158000 EUR