Мъри Окинклос имаше ясно послание към своите акционери дни след като стана главен изпълнителен директор на BP Plc: „Фокусиран съм върху увеличаването на стойността на BP.“ Близо шест месеца след повишението му обаче обещаното подобрение не се вижда никъде.

Пазарната стойност на BP тази седмица падна до двегодишно дъно от около £75 милиарда. Още по-лошо, цената на компанията днес е приблизително същата като преди 25 години, когато петролът се продаваше на 10 долара за барел, вместо днешната цена от над 80 долара за барел. BP е сянка на могъщия петролен гигант, който беше някога.

Би било несправедливо да обвиняваме Окинклос - който празнува шест месеца на работа следващата сряда - за всички проблеми. Някои са от преди него, особено разходите за почистване на разлива в Мексиканския залив в САЩ през 2010 г. И все пак канадският изпълнителен директор не е нов във висшия ешелон на BP. Той беше главен финансов директор от средата на 2020 г. до повишението си през януари и като такъв бе ключов за екологичната стратегия, която компанията прие преди четири години.

Това, което не е несправедливо, е да се подчертае, че обичайното отношение на Окинклос, неговото настояване, че „нашата дестинация е непроменена“, изнервя много инвеститори. Акциите на BP се представиха по-слабо от всички конкуренти, в някои случаи с голяма разлика. Печалбата е слаба, а дългът остава висок. Досега трябваше да има трескава дейност за промяна в централата на площад Сейнт Джеймс на BP. Ако има, акционерите не са чували за това.

Друго тревожно схващане сред инвеститорите и наблюдателите в индустрията е, че Окинклос е случаен главен изпълнителен директор - той пое позицията, след като бордът на BP уволни неговия предшественик, Бърнард Лууни, за „сериозно нарушение“ - а не човек, който вижда ролята си като прекрояване на компанията за по-дългосрочен план. Може би това схващане е погрешно. Разбира се, Окинклос не е нахален изпълнителен директор като някои американски петролни магнати, но това не означава, че той не е 100% отговорен. Затова е спешно той да покаже, че има възможностите да преработи BP. Настояването, че дестинацията е непроменена, с изключение на някои леки промени, няма да помогне - защото вярвам, че британската петролна компания живее живот на заем. Високият дълг, съчетан с цикличността на цените на петрола, са големи врагове.

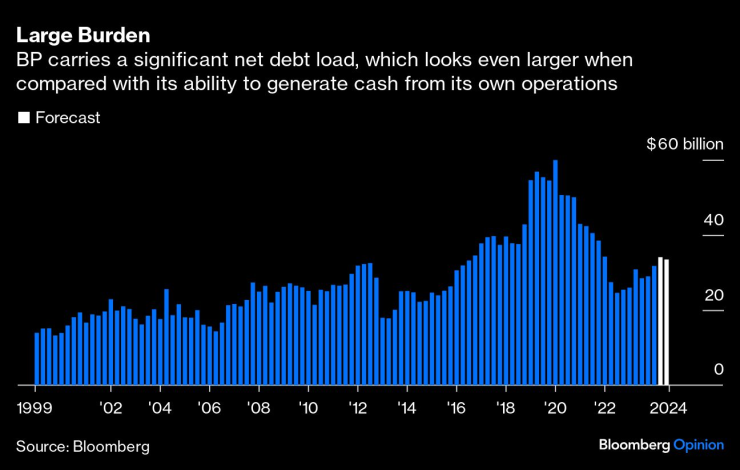

BP е най-задлъжнялата в сравнение с нейния размер и генериране на пари сред големите петролни компании - група, която включва Exxon Mobil Corp., Chevron Corp., Shell Plc и TotalEnergies SE. На база генериране на парични средства към дълг, BP възлиза на близо 40% в края на 2023 г., доста под своите международни конкуренти, всеки от които отчита повече от 75% на същата дата, според данни, събрани от S&P Global Ratings. Фирмата за кредитен рейтинг наскоро намали мнението си за BP на „стабилна“ от „положителна“.

Досега задлъжнялостта нямаше толкова голямо значение, защото инвазията на Русия в Украйна през 2022 г. предизвика супер скок в цените на петрола и природния газ, както и повиши маржовете на рафинирането. Освен това нестабилността на цените през 2021-2023 г. създаде възнаграждаващи възможности за търговия — ъгъл на пазара, доминиран от BP и Shell.

Но сега този цикъл приключва. Петролът се бори да поддържа нивото от 80 долара за барел, тъй като картелът ОПЕК+ започва да увеличава производството от по-късно тази година; цените на природния газ са много по-ниски, отколкото бяха по време на европейската енергийна криза, а маржовете на рафинирането и рентабилността на търговията са намалели.

Попътният вятър изчезна за BP, но за щастие все още не се е превърнал в истински насрещен вятър. Но това може да се случи. През последното десетилетие петролът Brent е бил средно $67 за барел, около 30% под настоящите нива. Дори като се изключат месеците, когато цените бяха засегнати от пандемията, Brent се търгуваше под $70 за барел през по-голямата част от последните 10 години.

Когато, а не ако цените на петрола спаднат, BP ще бъде много по-изложена от своите конкуренти. Без способността да смекчите удара, като поемете повече дълг, обратното изкупуване ще спре и дивидентите може да намалеят.

Откакто Окинклос стана главен изпълнителен директор на 17 януари, акциите на компанията се повишиха само с 1,5% в сравнение с повишения от между 7% и 20% за основните ѝ конкуренти. Пропастта е много по-голяма, когато се гледа, откакто компанията прие зелената си стратегия през февруари 2020 г., която включва големи инвестиции във възобновяеми енергийни източници за сметка на петролни и газови проекти. Оттогава акциите на BP са намалели с около 4%, докато нейните големи петролни конкуренти са се повишили с 35% до 80%.

Окинклос изглежда наясно, че нещата трябва да се променят. Плахо той промени стратегията на компанията, като същевременно запази общите очертания на своя предшественик. Но в сравнение с Лууни, който беше фиксиран върху екологизирането на BP на всяка цена за своите акционери, новият главен изпълнителен директор възприема това, което той нарече „прагматично“ отношение. „Ние ще бъдем безмилостно фокусирани върху стойността и възвръщаемостта с нашите инвестиции“, каза той. Целите за намаляване на разходите, които вече бяха обявени, плюс някои индикации, че BP се отдръпва от някои скъпи възобновяеми приключения с нищожна възвръщаемост, са добре дошли знаци. Необходимо е повече.

Засега инвеститорите нямат много яснота какво точно Окинклос иска да направи след следващите няколко месеца. Ще продължи ли да позволява производството на петрол да намалява, или е готов да обърне курса и да даде зелена светлина на многомилиардни инвестиции в петролни проекти, които биха били противоречиви не само извън BP, но може би дори сред нейния борд на директорите?

Отговорите ще определят бъдещето на могъщата британска петролна компания, която сега е с размерите на американска шистова компания. Активистите се колебаят и тъй като акциите са в депресия, те са уязвими за поглъщане. BP все още има страхотни бизнеси, които нейните съперници намират за привлекателни, а именно дейността ѝ в Мексиканския залив в САЩ и глобалната ѝ търговска единица. Както казах, компанията живее живот на заем, по повече от един начин.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Слънчево време в цялата страна днес

Слънчево време в цялата страна днес  Хороскоп за 18 април 2025

Хороскоп за 18 април 2025  И "Величие" мисли да внесе вот на недоверие

И "Величие" мисли да внесе вот на недоверие  Лични асистенти поискаха от Гуцанов да им плати заплатите преди Великден

Лични асистенти поискаха от Гуцанов да им плати заплатите преди Великден

Илон Мъск иска легион от деца, за да предотврати „апокалипсис“

Илон Мъск иска легион от деца, за да предотврати „апокалипсис“  Сарафов разпореди ускоряване на работата по делата за катастрофи с жертви

Сарафов разпореди ускоряване на работата по делата за катастрофи с жертви  Петиция в Нешвил, искат летището им да се казва Доли Партън

Петиция в Нешвил, искат летището им да се казва Доли Партън  2-годишно дете се разходи 13 км през територия, обитавана от лъвове

2-годишно дете се разходи 13 км през територия, обитавана от лъвове

Свраките вече са огромен фаворит за класиране в Шампионската лига

Свраките вече са огромен фаворит за класиране в Шампионската лига  Любовта е във въздуха! Благо Джизъса ухажва плеймейтка

Любовта е във въздуха! Благо Джизъса ухажва плеймейтка  Лидер на ЦСКА възхитен от дербито с Левски: Не бях виждал подобно нещо!

Лидер на ЦСКА възхитен от дербито с Левски: Не бях виждал подобно нещо!  Мартинели: Това ще е нещо, което ще помним винаги

Мартинели: Това ще е нещо, което ще помним винаги

Как един преобърнат камион роди легендата Brembo

Как един преобърнат камион роди легендата Brembo  Истински кемпер от проста баничарка? Ето как става

Истински кемпер от проста баничарка? Ето как става  Как да подготвим колата за дълго пътуване по празниците

Как да подготвим колата за дълго пътуване по празниците  Subaru показа изцяло нов Outback

Subaru показа изцяло нов Outback

продава, Парцел, 5000 m2 Варна област, с.Самотино, 80000 EUR

продава, Парцел, 5000 m2 Варна област, с.Самотино, 80000 EUR  продава, Сграда, 450 m2 Добрич област, гр.Каварна, 0 EUR

продава, Сграда, 450 m2 Добрич област, гр.Каварна, 0 EUR  продава, Четиристаен апартамент, 185 m2 София, Център, ул. Хан Крум, 732000 EUR

продава, Четиристаен апартамент, 185 m2 София, Център, ул. Хан Крум, 732000 EUR  продава, Четиристаен апартамент, 275 m2 София, Лозенец, 948000 EUR

продава, Четиристаен апартамент, 275 m2 София, Лозенец, 948000 EUR  продава, Многостаен апартамент, 275 m2 София, Лозенец, 948000 EUR

продава, Многостаен апартамент, 275 m2 София, Лозенец, 948000 EUR