Изключително обнадеждаващият доклад за индекса на потребителските цени от четвъртък показва, че Федералният резерв трябва да намали лихвените проценти на заседанието си по-късно този месец. За съжаление, вероятно ще ни накарат да чакаме до септември.

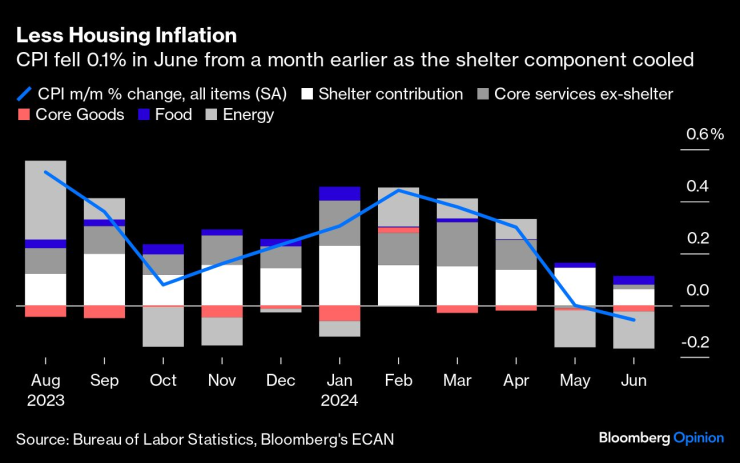

По отношение на инфлацията изглежда, че почти всичко върви правилно. През юни индексът на потребителските цени спадна с 0,1% спрямо предходния месец и нарасна само с 3% спрямо същия период година по-рано. Основните наеми и еквивалентните наеми на собствениците - силно претеглените и инерционни жилищни категории, които от две години тормозят Фед - най-накрая се охлаждат, което изглежда е устойчиво. А цените на употребяваните автомобили продължават да падат.

Правилният ход е да се пристъпи към понижаване на основните лихвени проценти при следващото решение на 31 юли. Федералният резерв има двоен мандат - да насърчава максимална заетост и стабилни цени, а последните събития оставят реалните лихвени проценти строги в момент, когато безработицата пълзи нагоре, а растежът на работните места се забавя. Проблемите на пазара на труда могат да се превърнат в снежна топка бързо и непредсказуемо, след като започнат.

По-малко инфлация при жилищата | Индексът на потребителските цени се понижи с 0,1 % през юни спрямо предходния месец, тъй като компонентът за подслон се охлади

Правило, разработено от кадър на Bloomberg Opinion Клаудия Сахм, показва, че в исторически план икономиката вече е в рецесия, когато тримесечната средна стойност на равнището на безработица се повиши с поне половин процентен пункт над най-ниското си равнище през последните 12 месеца. Понастоящем тя е с 0,43 процентни пункта по-висока. Аргументът в полза на намаляването сега е прост: Изглежда, че високата инфлация е победена, така че защо да се рискува със заетостта в мандата на Фед?

Все пак политиците така или иначе ще изчакат, както и трейдърите. Сега фючърсите върху федералните фондове предполагат само 8,5% вероятност за намаление през юли, но 90% вероятност за намаление през септември. Председателят на Фед Джером Пауъл вероятно има няколко причини за изчакване, но аз бих искал да предложа няколко контрапункта към всеки от тях.

Първо, създателите на политиката смятат, че вече са били главозамайвани от данните и не искат да правят прибързани заключения. Както Пауъл се изрази в показанията си пред законодателите тази седмица, той търси "по-голяма увереност", че инфлацията се движи устойчиво към целта на централната банка от 2%. Пауъл е прав, че рисковете остават, но определянето на политиката е пълно с компромиси и си струва да се жертва малко "увереност", за да се защитят американските работни места.

Лично аз смятам, че има основателни причини да се очаква намаляване на волатилността на данните за инфлацията. Категорията "подслон" е най-голямата причина индексът на потребителските цени да остане сравнително висок напоследък. Това е странна и ледена категория, за която по принцип имаме голяма видимост чрез високочестотните данни за жилищния пазар. Сега, когато тя започна да се охлажда в CPI, има сериозни основания да се смята, че ще продължи да бъде умерена сила. Като цяло данните за инфлацията вече са окуражаващи в продължение на три поредни месеца и през по-голямата част от изминалата година, с изключение на скалистия период през първото тримесечие. Данните за януари-март сега явно приличат повече на шум, отколкото на сигнал.

Комуникацията е втората причина, която политиците могат да посочат, за да отложат намаляването на лихвените проценти до септември. Общоприетото схващане е, че политиците никога не трябва да изненадват пазарите, за да не допринесат за волатилността. Представителите на Фед говорят за "по-високи за по-дълго време" лихвени проценти от толкова дълго време, че вероятно ще искат да прекарат следващата политическа среща, сигнализирайки за промяна в позицията. Вероятно ще го направят чрез промяна на формулировката в изявлението за политиката на 31 юли; с изказванията на Пауъл на пресконференцията му; парад от речи на управителите на Фед и председателите на резервните банки.

Политиците отдават твърде малко доверие на пазарите. Инвеститорите просто не се нуждаят от този многомесечен ритуал, за да разберат, че обстоятелствата са се променили и е дошъл моментът да се започне цикъл на намаляване на лихвите. Да се излагат на риск американските работни места в името на запазването на тази странна традиция би било просто погрешно.

С радост ще призная, че едно намаление през септември вероятно не е краят на света. Колкото и да се притеснявам за пазара на труда, неотдавнашните покачвания на безработицата до голяма степен бяха предизвикани от новопостъпили и завърнали се на работа, а не от съкращения, така че не мисля, че сме на прага на порочен кръг. Предстоящата рецесия със сигурност не е моето базово предположение. Това е икономика, която не прилича на никоя друга, и дори Клаудия Сахм призна, че нейното правило "този път може да се обърка". И накрая, пазарите са ориентирани към бъдещето, а доходността на 10-годишните държавни ценни книжа (бенчмарк за ипотечните кредити и други заеми на домакинствата и предприятията) само в четвъртък по време на писането на статията се понижи с 10 базисни пункта - форма на облекчение сама по себе си.

Но винаги има скрити уязвимости, когато лихвеният процент е на двугодишен връх, и истинският въпрос за политиците е: Защо да рискуваме? Прословутото меко приземяване е на разположение точно сега, така че защо да не приземим самолета и да затвърдим мястото на Фед в учебниците по история?

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Оценката на компанията майка на TikTok достигна 300 млрд. долара

Оценката на компанията майка на TikTok достигна 300 млрд. долара  Докъде могат да стигнат западните ракети по територията на Русия?

Докъде могат да стигнат западните ракети по територията на Русия?  "Шелли груп" обмисля пренасяне на производството за САЩ в България

"Шелли груп" обмисля пренасяне на производството за САЩ в България  Цените на британските жилища бележат рязък спад, но се очаква подем през 2025 г.

Цените на британските жилища бележат рязък спад, но се очаква подем през 2025 г.

Съвети за дълготрайна връзка между интроверт и екстроверт

Съвети за дълготрайна връзка между интроверт и екстроверт  Две жертви в катастрофи у нас за последното денонощие

Две жертви в катастрофи у нас за последното денонощие  Работник, пострадал при срутването на скеле в София, е в тежко състояние в "Пирогов"

Работник, пострадал при срутването на скеле в София, е в тежко състояние в "Пирогов"  Ким Чен Ун: Поведението на САЩ засили напрежението до най-лошата фаза в историята

Ким Чен Ун: Поведението на САЩ засили напрежението до най-лошата фаза в историята

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Тристаен апартамент, 120 m2 София, Манастирски ливади Запад, 262000 EUR

продава, Тристаен апартамент, 120 m2 София, Манастирски ливади Запад, 262000 EUR  продава, Къща, 124 m2 Варна област, с.Тополи, 175000 EUR

продава, Къща, 124 m2 Варна област, с.Тополи, 175000 EUR  продава, Етаж от къща, 145 m2 Пловдив област, гр.Куклен, 180000 EUR

продава, Етаж от къща, 145 m2 Пловдив област, гр.Куклен, 180000 EUR

Нови нападения в столичния район "Оборище", има задържан

Нови нападения в столичния район "Оборище", има задържан  Хиляди на протест в Словакия срещу правителството на Фицо

Хиляди на протест в Словакия срещу правителството на Фицо  Байдън разрешил на Украйна да използва далекобойни ракети за удари в Русия

Байдън разрешил на Украйна да използва далекобойни ракети за удари в Русия  Ким Чен Ун призова армията да се готви за война

Ким Чен Ун призова армията да се готви за война

Eто как ще изглежда BMW iX3 на платформата Neue Klasse

Eто как ще изглежда BMW iX3 на платформата Neue Klasse  Шефът на CATL предвиди огромен провал на Мъск с батериите

Шефът на CATL предвиди огромен провал на Мъск с батериите  Lanca Thema - една легенда на 40

Lanca Thema - една легенда на 40  Как ли би изглеждала Dacia Logan с 4x4

Как ли би изглеждала Dacia Logan с 4x4