Тази седмица Европейската централна банка беше домакин на годишната си среща в хълмовете на Синтра, Португалия. Проведе се обичайният кръг от дискусии с ръководителите на други централни банки и сериозни обсъждания на икономически документи. Но вместо да обсъждат академични въпроси, политиците може би щеше да е по-добре да се съсредоточат върху по-непосредствени проблеми - като неотдавнашното рязко нарастване на спредовете на доходност във Франция и потенциала за по-широко разпространение на облигационния пазар.

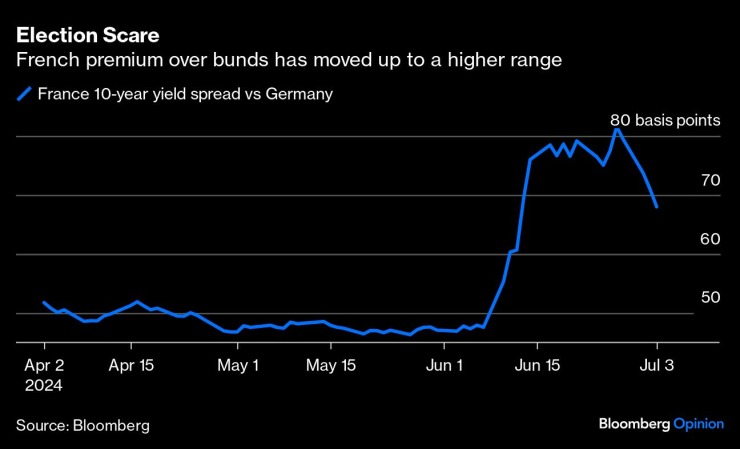

Страх от избори | Френската премия над облигациите се повиши до по-висок интервал

Премията за доходност на 10-годишния френски дълг спрямо германския бенчмарк се покачи до 82 базисни пункта от стабилно ниво под 50 базисни пункта преди изборите за Европейски парламент през юни. Победа на твърдо левите или твърдо десните на втория тур на парламентарните избори във Франция в неделя може да доведе до по-нататъшни сътресения на пазара на ценни книжа с фиксирана доходност. Моментът на провеждане на плебисцита е лоша новина за ЕЦБ, която този месец трябва да започне да изчерпва натрупания от пандемичната си програма за изкупуване на облигации дълг. Предвид възможностите за пазарни сътресения тя може би ще иска да отложи този ход.

Програмата за извънредно закупуване на ценни книжа при пандемия (PEPP) беше въведена през март 2020 г., като в крайна сметка в нея бяха натрупани държавни облигации на еврозоната на стойност 1,66 трилиона евро. Тя предоставя на ЕЦБ гъвкав и мощен инструмент; падежиращият дълг на всяка държава може да бъде рециклиран обратно в покупки на облигации на друга държава. Досега обратните изкупувания бяха свръхпретеглени към държави с по-висока доходност като Италия, Испания и Гърция, а Германия и Франция - с недостатъчна тежест. Но няма причина Франция, в своя потенциален труден момент, да не види как този баланс се променя отново в нейна полза.

На тримесечния преглед на ЕЦБ на 6 юни Управителният съвет потвърди, че реинвестициите по PEPP ще бъдат намалени със 7,5 млрд. евро месечно, считано от юли, до темп първоначално малко под 10 млрд. евро. До края на годината планът е да не се реинвестират никакви падежиращи авоари. Възможно е този агресивен график да се измести малко, което ще даде на ЕЦБ допълнителна огнева мощ, за да контролира спредовете на облигациите през лятото, ако е необходимо. Струва си да се отбележи, че Федералният резерв намалява с около една трета съкращаването на баланса; Банката на Англия може би ще намали активните си продажби на облигации през септември. Така че няма да има партньорски натиск, ако ЕЦБ реши да забави продажбата на облигации.

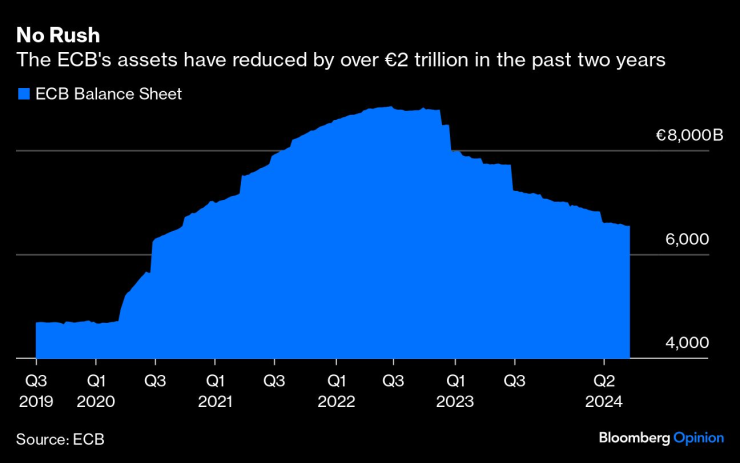

Няма бързане | Активите на ЕЦБ са намалели с над 2 трилиона евро през последните две години

Европейската централна банка очевидно трябва да внимава с посланията си по такива политически чувствителни въпроси като това кой пазар предпочита. Избягването на съгласувана намеса е в интерес на всички, но има много неща, които могат да се направят по по-изтънчен начин. На първо място, Френската централна банка (ФЦБ) може да добави към една пета от държавните облигации, които вече притежава.

Второ, делът на банката в големите падежи на френски държавни облигации от 18,7 млрд. евро по-късно този месец и 35,8 млрд. евро през ноември - които могат да бъдат на стойност над 10 млрд. евро - може да бъде рециклиран изцяло.

Реинвестирането може да се осъществи по цялата крива на доходността до 30 години; а покупките с по-дълъг срок биха имали по-голямо въздействие върху пазара. Нищо от това не изисква промени в политиката, нито дори деклариране на намерения; то може да се осъществи скрито.

Не ме забравяй | Доходността на италианските ценни книжа също е изложена на известен риск от разпространение на изборите във Франция

Разумното прилагане на програмата PEPP би могло да предотврати необходимостта в бъдеще да се посегне към по-голяма "базука", като например Инструмента за защита на преноса, въведен през 2022 г. като механизъм за успокояване на нежелани движения на пазара на облигации, който обаче изисква почти невъзможни условия, преди да бъде приложен. Реално погледнато, ангажирането на TPI, за да се помогне на Франция да премине през политически обусловена криза на облигационния пазар, би разцепило из основи Управителния съвет при липсата на каквато и да е екзистенциална заплаха за европроекта. Пестеливите държави, като Германия, биха се противопоставили решително.

ЕЦБ трябва да има предвид италианските спредове, които са най-високите в еврозоната - 155 базисни пункта спрямо германските нива и които пострадаха, тъй като инвеститорите започнаха да се притесняват от фискалните перспективи на Франция. ЕЦБ трябва сериозно да преосмисли намаляването на изкупуването на PEPP, което представлява най-добрата ѝ защита срещу взрив на облигационния пазар, съсипващ лятото.

Светът е бизнес с Ивайло Лаков /п./

Светът е бизнес с Ивайло Лаков /п./

Огнеборците потушиха 73 пожара през последното денонощие

Огнеборците потушиха 73 пожара през последното денонощие  Очаква се разваляне на времето в планитите

Очаква се разваляне на времето в планитите  Слънчево и без валежи на Великден

Слънчево и без валежи на Великден  Двама загинали при стрелба в университет във Флорида

Двама загинали при стрелба в университет във Флорида

Шофьор на автобус в Япония открадна $7 и го лишиха от $84 000 пенсия

Шофьор на автобус в Япония открадна $7 и го лишиха от $84 000 пенсия  Какви са поверията за Разпети петък?

Какви са поверията за Разпети петък?  Венеция удвои входната такса за еднодневни екскурзии

Венеция удвои входната такса за еднодневни екскурзии  Патриарх Даниил: Да не се страхуваме и да не се срамуваме от вярата си

Патриарх Даниил: Да не се страхуваме и да не се срамуваме от вярата си

Флик разпореди: Без купони дори при победа над Реал

Флик разпореди: Без купони дори при победа над Реал  Ига Швьонтек ще опита да сложи край на най-тежката си серия

Ига Швьонтек ще опита да сложи край на най-тежката си серия  Рони О'Съливан обяви голяма новина за Световното по снукър

Рони О'Съливан обяви голяма новина за Световното по снукър  Млада фигуристка обвини треньора си, че й предлагал алкохол и масаж

Млада фигуристка обвини треньора си, че й предлагал алкохол и масаж

Майко мила: Това е мотоциклет с V8 от Ferrari!

Майко мила: Това е мотоциклет с V8 от Ferrari!  Новото Volvo S90 тръгва от Китай

Новото Volvo S90 тръгва от Китай  Ето кои служби ще ни следят през пътните камери

Ето кои служби ще ни следят през пътните камери  В съда: Tesla превъртала километражите, за да изтече гаранцията

В съда: Tesla превъртала километражите, за да изтече гаранцията

продава, Мезонет, 64 m2 Бургас област, гр.Созопол, 97000 EUR

продава, Мезонет, 64 m2 Бургас област, гр.Созопол, 97000 EUR  продава, Двустаен апартамент, 80 m2 Бургас, Сарафово, 131500 EUR

продава, Двустаен апартамент, 80 m2 Бургас, Сарафово, 131500 EUR  продава, Двустаен апартамент, 56 m2 Бургас област, гр.Созопол, 89999 EUR

продава, Двустаен апартамент, 56 m2 Бургас област, гр.Созопол, 89999 EUR  продава, Двустаен апартамент, 54 m2 Бургас област, гр.Созопол, 86400 EUR

продава, Двустаен апартамент, 54 m2 Бургас област, гр.Созопол, 86400 EUR  продава, Тристаен апартамент, 86 m2 Бургас област, гр.Свети Влас, 86000 EUR

продава, Тристаен апартамент, 86 m2 Бургас област, гр.Свети Влас, 86000 EUR