Недостигът на сделки с частни капиталови фондове е кошмар за големите инвестиционни банки, които са свикнали да получават 20-30% от общите си приходи от консултантски услуги в този сектор. Докато мениджърите на фондове са лишени от възможности за придобивания и публични листвания на акции или други инвестиционни изходи, банките помагат за набирането на парични средства и ги преместват по други начини, докато отчаяно се опитват да правят така, че инвеститорите им да бъдат доволни.

Сега централните банкери в Обединеното кралство и Европа се вглеждат по-отблизо във взаимосвързаните и непрозрачни рискове от кредитирането на фондовете за частен капитал, техните инвеститори и мениджъри. В световен мащаб тези дългове възлизат на стотици милиарди долари предимно банкови заеми в допълнение към трилионите, взети назаем директно от банките и пазарите от предприятия, подкрепени от частни капиталови фондове.

Крайно време е това да се случи. Фондовете за частен капитал винаги са били обявявани за ангажирани инвеститори с дългосрочно финансиране, които никога не трябва да се притесняват от прилив на дестабилизиращи тегления, както правят банките или взаимните фондове. Въпреки това, индустрията се превърна в огромен институционален бизнес, фокусиран върху това да поддържа инвеститорите, мениджърите и дори акционерите щастливи с редовни парични потоци. За да задоволят тези нужди, мениджърите все по-често се обръщат към финансовия инженеринг, който неизбежно прави фондовете по-малко стабилни.

Регулаторните органи в САЩ и Европа вече се опитаха да намалят риска от вземането на заеми от компании, притежавани от акционери, чрез ограничения на коефициенти дълг/печалба на пазарите на заеми с ливъридж, но само с частичен успех. Сега обаче Английската централна банка (АЦБ) и Европейската централна банка (ЕЦБ) проверяват кредиторите за всички заеми, които засягат частни капиталови групи.

"Уязвимостите в екосистемата [на частния капитал] биха могли да засилят сътресенията и да нарушат стабилното предоставяне на финансиране на реалната икономика", написа АЦБ в доклада за финансовата стабилност от миналата седмица.

Опасенията са свързани с пластовете на ливъридж, които в крайна сметка всички са свързани със състоянието на силно задлъжнелите компании, подкрепени от частни капиталови инструменти, които са изправени пред трудни времена в ерата на по-високи лихвени проценти. Налице е "Камбрийска експлозия* в разнообразието и сложността на финансовите продукти, които банките сега предоставят на индустрията на частния капитал", както каза Ребека Джаксън, изпълнителен директор в Английската централна банка, в реч тази пролет.

Банките в Обединеното кралство имат срок до края на август да докладват на АЦБ за наблюдението и управлението на тези различни форми на кредитиране след писмото "Уважаеми главни директори по риска", което тя изпрати в края на април.

Какво представляват всички тези разнообразни видове кредити и колко големи са те?

Съществуват три нива на кредитиране: надолу по веригата, което е класическото високорисково кредитиране за финансиране на изкупувания; в средата на веригата, което е бързо развиващата се област на кредитиране на фондове; и нагоре по веригата, което е кредитиране на инвеститори срещу техните дялове във фондове за частен капитал.

Пазарът на заеми с ливъридж, възлизащ на над 2 трилиона долара, е добре познат, въпреки че не е напълно прозрачен. Частното или директното кредитиране, отбеляза подем през последните години, като достигна около 1,7 трилиона долара управлявани активи и е по-малко познато. Това са основните източници на кредитиране "надолу по веригата", предоставяни от комбинация от банки, специализирани фондове и секюритизиращи дружества. Банките помагат за финансирането на секюритизациите на кредити, докато те се изграждат в складовете, и често купуват някои от получените облигации.

Следващият етап по веригата, кредитирането в средата ѝ, е мястото, където през последните години се случи истинският "камбрийски взрив", и то е много по-малко прозрачно.

Най-известната част е финансирането по абонаментна линия, което представлява заемни средства, използвани от фондовете за дялово участие за извършване на инвестиции, преди да се обърнат към инвеститорите с молба да осигурят капитала, който са ангажирали за фонда. Чрез ефекта на времето този дълг увеличава отчетената възвръщаемост, като същевременно намалява действителната парична доходност на фонда. Обемът на абонаментното кредитиране нараства до 750 млрд. долара до края на 2022 г. от около 400 млрд. долара през 2017 г., според оценка на Fitch Ratings. През миналата година активността се забави главно поради това, че компаниите за частен капитал не купуваха много предприятия.

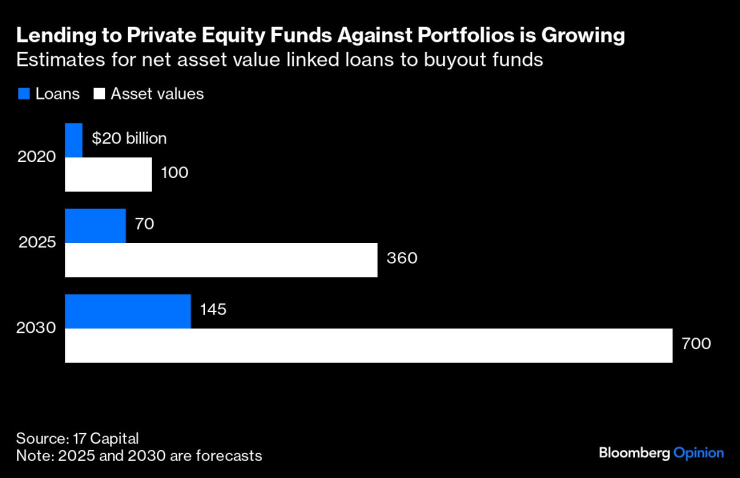

А те не купуваха, защото не продаваха и много, което подхрани бума на т.нар. финансиране по нетна стойност на активите (НСА). Фондовете за дялово участие вземат заеми срещу стойността на своите портфейли от компании, за да върнат парите на инвеститорите по-рано или да вложат повече пари в предприятия, които изпитват затруднения. По-трудно е да се намерят данни за пазара на заеми за НСА, но специализиран заемодател в Обединеното кралство, наречен 17Capital, е изчислил, че през 2020 г. са били отпуснати 20 млрд. долара срещу портфейли на стойност 100 млрд. долара, а през следващата година ще бъдат отпуснати над 70 млрд. долара срещу 360 млрд. долара. До 2030 г. според него ще бъдат отпуснати заеми за над 145 млрд. долара.

Кредитирането на фондове за дялово участие срещу портфейли нараства | Оценки за кредити, обвързани с нетната стойност на активите, за фондове за изкупуване

Банките все още са основните кредитори тук, но през 2022 г. 17Capital набра фонд на стойност близо 3 млрд. долара, за да обслужва този пазар, а миналата година Apollo Global Management заяви, че очаква да отпусне над 4 млрд. долара на други фондове за дялово участие.

Има и маржин заеми срещу публични акции - по-традиционна форма на заемане. Когато даден фонд продава компания при първично публично предлагане, той обикновено не продава всички дялове наведнъж, а държи част от публичните акции в продължение на месеци или години. Според доклад на Bloomberg News от миналия месец в момента частните капиталови дружества дължат маржин дълг в размер на 50 млрд. долара.

Така че общо това са над 850 млрд. долара неясен дълг към фондовете за частен капитал. Това е само около 10% от управляваните средства на индустрията за изкупуване, но не е нищо и не е равномерно разпределено - по-големите фирми използват повече финансов инженеринг.

И накрая, в средата на веригата частните кредитни фондове вземат заеми, за да увеличат възвръщаемостта си. По-голямата част от този вид кредити са заеми за дружества, притежавани от частни капиталови фондове, така че рисковете вероятно са свързани. Миналата година този пазар преживя подем, като пазарите на заеми с ливъридж бяха като затворени, след като банките претърпяха милиардни отписвания на дълг, който не можаха да продадат през 2022 г. Частните кредитни фондове обикновено се разглеждат като по-стабилни от банките, тъй като те отпускат пари, които са ангажирани дългосрочно от инвеститорите. Но колкото повече такива фондове сами използват заети пари, толкова по-рискови стават. По-рано тази година анализатори на JPMorgan Chase & Co. изчислиха, че частните кредитни фондове вероятно са взели заеми от банки на стойност около 1,2 трлн. долара.

Кредитирането нагоре по веригата е най-малко прозрачно от всички, но обемът му вероятно надхвърля десетки милиарди долари, а може би дори стотици. Един от най-редовните видове е финансирането, използвано за закупуване на дялове в частни фондове за капиталово участие, когато съществуващ инвеститор иска или трябва да продаде. Друг вид кредитиране нагоре по веригата се използва от големите инвеститори в частен капитал, които могат да получат заеми срещу стойността на своите съществуващи дялове във фондове, за да направят инвестиции в нови частни фондове. На трето място, самите мениджъри на частни капиталови фондове често заемат парите, от които се нуждаят, за да поемат лични ангажименти към фондовете, които управляват заедно със своите инвеститори.

Кредитирането на средния и особено на възходящия поток може да бъде донякъде защитено от разнообразието в портфейлите на частния капитал или от широкия набор от други активи, които големите инвеститори притежават. Но цялото това кредитиране е свързано преди всичко със съдбата на рисковите, силно задлъжнели компании в долната част на веригата. Нещо повече, регулаторните органи осъзнаха, че този дълг е много по-голям и е много по-слабо познат, отколкото са смятали. Това само по себе си е причина за загриженост и повишено внимание.

Както каза г-жа Джаксън в края на речта си, позовавайки се на Шекспир: "По-добре е да си с три часа по-рано, отколкото с една минута по-късно."

Пол Дж. Дейвис е колумнист в Bloomberg Opinion, отразяващ банкирането и финансите. Преди това е бил репортер за Wall Street Journal и Financial Times.

*Камбрийският взрив е сравнително кратък интервал от време през периода камбрий, когато всички големи животински видове започват да се появяват във вкаменелостите. Продължава между 13 и 25 милиона години и довежда до дивергенцията на повечето днешни животни.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Спартак дава ганаец на УЕФА

Спартак дава ганаец на УЕФА  Българската баница е в Топ 3 сред най-добрите ястия със сирене в света

Българската баница е в Топ 3 сред най-добрите ястия със сирене в света  МВР купува и пуска необозначени патрулки

МВР купува и пуска необозначени патрулки  Тенисът на маса във Варна отбеляза двоен юбилей

Тенисът на маса във Варна отбеляза двоен юбилей

Цвят бадемово мляко – актуален в косите този сезон

Цвят бадемово мляко – актуален в косите този сезон  Тейлър Суифт и Травис Келси са се отдали на гушкане на дивана

Тейлър Суифт и Травис Келси са се отдали на гушкане на дивана  Ед Шийрън не иска да глези дъщерите си

Ед Шийрън не иска да глези дъщерите си  Масла за бърз растеж на миглите и веждите

Масла за бърз растеж на миглите и веждите

Спортът по телевизията днес, 15 април

Спортът по телевизията днес, 15 април  В Ред Бул са силно притеснени за бъщето на Макс

В Ред Бул са силно притеснени за бъщето на Макс  Мачовете по телевизията днес, 15 април

Мачовете по телевизията днес, 15 април  Слънцата изгониха треньора след големия си провал в НБА

Слънцата изгониха треньора след големия си провал в НБА

Нова джаджа на BMW помпа гумите в движение

Нова джаджа на BMW помпа гумите в движение  Eдинственият, който не губи от Тръмп: Renault

Eдинственият, който не губи от Тръмп: Renault  Американец навъртя 1.6 милиона километра и на втората си Toyota

Американец навъртя 1.6 милиона километра и на втората си Toyota  Официално: това е най-икономичният електромобил в света

Официално: това е най-икономичният електромобил в света

дава под наем, Двустаен апартамент, 90 m2 София, Манастирски Ливади, 615 EUR

дава под наем, Двустаен апартамент, 90 m2 София, Манастирски Ливади, 615 EUR  дава под наем, Етаж от къща, 100 m2 София област, Ярема в.з., 350 EUR

дава под наем, Етаж от къща, 100 m2 София област, Ярема в.з., 350 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 3, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 3, 145000 EUR  продава, Тристаен апартамент, 132 m2 Стара Загора, кв. Три Чучура - Север, 112000 EUR

продава, Тристаен апартамент, 132 m2 Стара Загора, кв. Три Чучура - Север, 112000 EUR  дава под наем, Двустаен апартамент, 49 m2 София, Обеля, 450 EUR

дава под наем, Двустаен апартамент, 49 m2 София, Обеля, 450 EUR