Всичко започна със загадъчния цитат на президента Си Дзинпин, залегнал в 172-странична книга за финансовия сектор. Три месеца по-късно плановете за потенциално най-голямата промяна от години насам в начина, по който Китай провежда паричната си политика, започват да излизат наяве.

В сряда управителят на Китайската народна банка Пан Гуншън даде най-ясното признание, че паричният орган разглежда възможността за търговия с държавни облигации на вторичния пазар като начин за регулиране на ликвидността. В момента Китайската народна банка проучва прилагането заедно с Министерството на финансите и това ще бъде постепенен процес - каза той в реч.

Това отговаря на указанието на Си за "обогатяване на инструментариума на паричната политика" и "постепенно увеличаване на покупко-продажбите на държавни облигации при операциите на централната банка на открития пазар" в реч по време на среща за финансовата политика миналата година, оповестено едва в публикуваната през март книга.

Наред с това Пан намекна и за други промени в системата на лихвените проценти. Банката може да обмисли възможността да премине към използването на единен краткосрочен лихвен процент за насочване на пазарите. Тя обмисля и стесняване на коридора, в който е позволено да се колебаят пазарните лихвени проценти, за да сигнализира за по-ясна цел на политиката.

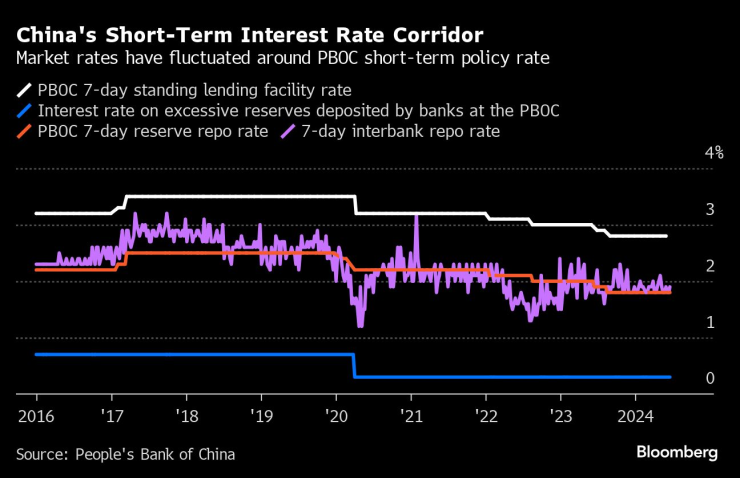

Коридор на краткосрочните лихвени проценти в Китай. Пазарните лихвени проценти се колебаеха около краткосрочния лихвен процент на Китайската народна банка

Със сигурност всички тези стъпки имат за цел да усъвършенстват техническите инструменти, които използва банката, за да управлява лихвените проценти и парите. Те обаче не непременно ще помогнат да се отговори на някои от големите въпроси, пред които са изправени китайските политици в момента - като например дали кредитирането може да подкрепи икономиката, когато домакинствата и компаниите не са склонни да поемат повече дълг, или как да се облекчат разходите по заемите, без да се отслабва юанът. Много подробности остават неясни, както и сроковете за промяна.

Наблюдателите на дейността на Китайската народна банка разглеждат предложенията като част от дългогодишните усилия, при които централната банка в крайна сметка се стреми да направлява пазарните лихвени проценти, вместо да ги определя пряко - и като стъпка напред към отдалечаване от командната икономика, при която длъжностните лица определяха както цената, така и количеството на кредита. В сряда Пан заяви, че е време да се обръща по-малко внимание на цели като темпа на нарастване на кредитите, тъй като заемите на предприемачите в областта на недвижимите имоти и на местните власти намаляват като част от прехода в икономиката.

"Преминаването към един краткосрочен лихвен процент, който е свързан с финансовия пазар, като основен лихвен процент на политиката би било очевидна по-нататъшна стъпка в постепенната реформа на рамката на паричната политика на Китай", каза Луис Куейс, главен икономист за Азиатско-тихоокеанския регион в S&P Global Ratings. "Това би направило рамката по-опростена и по-прозрачна и би я доближило до "отрасловия стандарт", практикуван в повечето развити икономики."

Един от изводите, които много анализатори направиха от речта на Пан, е, че китайката банка се готви да омаловажи това, което беше един от водещите ѝ инструменти: едногодишните заеми по политиката, известни като средносрочно кредитно улеснение (MLF). Откакто бяха въведен преди десетилетие, тези заеми се превърнаха в основен канал, по който централната банка инжектира пари в икономиката и направлява пазарните лихвени проценти.

Но през последните месеци търсенето на тези средства от страна на банките намаля, тъй като за тях стана по-евтино да вземат заеми една от друга. Лихвеният процент по тези заеми се задържа стабилен в продължение на 10 месеца, дори когато другите разходи за заеми в икономиката се понижиха - отчасти поради опасенията на централната банка за обезценяване на валутата.

Едногодишният лихвен процент на Китай може да бъде омаловажен. Банките могат да вземат заеми една от друга на по-ниска цена от тази на заема по политиката

Нещо повече, средносрочното кредитно улеснение е инструмент, достъпен само за избрани банки. Като купуват и продават държавни облигации като алтернативен начин за управление на ликвидността, централните банкери могат да влияят върху финансовите условия на по-широк кръг пазарни участници. А в сравнение с MLF лихвеният процент по седемдневни обратни репо сделки - краткосрочни заеми, достъпни за банките всеки ден - предлага по-голяма гъвкавост за фино регулиране на политиката.

Според Серена Чжоу, старши икономист за Китай в Mizuho Securities Asia Ltd., Пан може да смята, че китайският пазар на лихвени проценти вече е достатъчно зрял, за да може централната банка да спре да използва множество котви, за да го направлява.

В четвъртък Financial News, вестник, управляван от Китайската народна банка, цитира неназовани експерти от бранша, според които централната банка трябва да отслаби връзката между MLF - който представлява разходите на банките за финансиране - и основния лихвен процент по кредитите ( LPR), който е референтна стойност за лихвите по кредитите за реалната икономика. Според доклада последният е по-важен, тъй като реалните разходи на кредитополучателите имат по-голямо значение за икономическия растеж.

Понастоящем LPR се основават на лихвените проценти, които 20 банки предлагат на най-добрите си клиенти. Те се котират като спред спрямо лихвения процент по MLF.

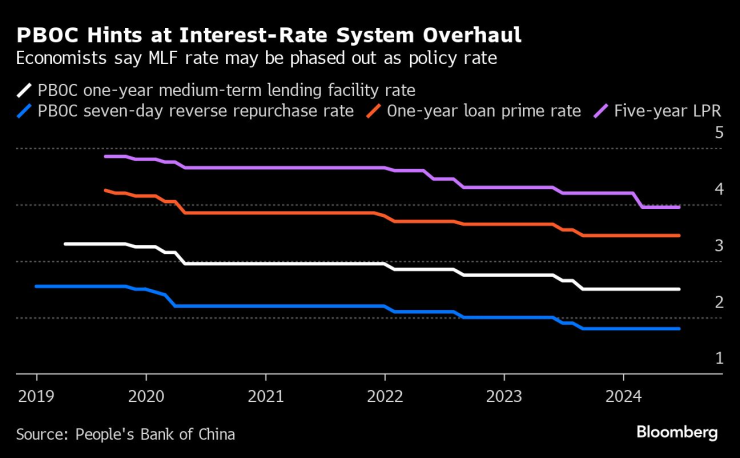

Китайската народна банка намеква за преразглеждане на системата на лихвените проценти. Икономисти твърдят, че лихвеният процент MLF може постепенно да бъде премахнат като лихвен процент по политиката

Една от вероятните цели е да се осигури по-плавен механизъм за предаване на информация от краткосрочните лихвени проценти към по-дългосрочните.

Настоящата структура на ПБНБ, която използва два основни лихвени процента - седемдневно обратно репо и MLF - намалява ефекта на сигнализиране на паричните решения, твърдят икономисти от Macquarie Group Ltd., ръководени от Лари Ху, в доклад от четвъртък.

Освен това според тях сегашният лихвен коридор, изграден от Китайската народна банка - диапазонът, в който се очаква да се движат пазарните лихвени проценти - е твърде широк, което води до силно волатилен пазар на седемдневни междубанкови заеми в сравнение с много по-стабилните лихвени проценти в САЩ и Европа.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Игра на дронове, или как се разви войната между Русия и Украйна 1000 дни по-късно

Игра на дронове, или как се разви войната между Русия и Украйна 1000 дни по-късно  Васил Тренев: Изключително важно е водният ресурс да се използва контролирано

Васил Тренев: Изключително важно е водният ресурс да се използва контролирано  Инфлацията в еврозоната ще бъде във фокуса на инвеститорите тази седмица

Инфлацията в еврозоната ще бъде във фокуса на инвеститорите тази седмица  Новината за обратното изкупуване на Samsung ѝ даде нов тласък на борсата

Новината за обратното изкупуване на Samsung ѝ даде нов тласък на борсата

Делян Пеевски се обяви за увеличение на заплатите в МВР и МО от 1 януари

Делян Пеевски се обяви за увеличение на заплатите в МВР и МО от 1 януари  По-строги мерки в борбата с мръсния въздух в София

По-строги мерки в борбата с мръсния въздух в София  Полицай се обеси на Околовръстното в София

Полицай се обеси на Околовръстното в София  Хората на Доналд Тръмп са скептични за Украйна и ще има преговори за мир

Хората на Доналд Тръмп са скептични за Украйна и ще има преговори за мир

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Тристаен апартамент, 120 m2 София, Манастирски ливади Запад, 262000 EUR

продава, Тристаен апартамент, 120 m2 София, Манастирски ливади Запад, 262000 EUR  продава, Къща, 124 m2 Варна област, с.Тополи, 175000 EUR

продава, Къща, 124 m2 Варна област, с.Тополи, 175000 EUR  продава, Етаж от къща, 145 m2 Пловдив област, гр.Куклен, 180000 EUR

продава, Етаж от къща, 145 m2 Пловдив област, гр.Куклен, 180000 EUR

Арестуваха мъж за палеж на кола в Димитровград

Арестуваха мъж за палеж на кола в Димитровград  Двама убити по време на парад в Ню Орлиънс

Двама убити по време на парад в Ню Орлиънс  A1 с ексклузивни права за излъчването на Купата на краля през следващите 3 сезона

A1 с ексклузивни права за излъчването на Купата на краля през следващите 3 сезона

Новият CLA не се отказва от бензиновия двигател, но го прави по-добър

Новият CLA не се отказва от бензиновия двигател, но го прави по-добър  Шефът на Bentley кара най-якия служебен автомобил

Шефът на Bentley кара най-якия служебен автомобил  Нов вид биодизел намалява вредните емисии и увеличава 45 пъти ефективността

Нов вид биодизел намалява вредните емисии и увеличава 45 пъти ефективността  Eто как ще изглежда BMW iX3 на платформата Neue Klasse

Eто как ще изглежда BMW iX3 на платформата Neue Klasse