Стъпката на Федералния резерв да сигнализира за по-малко намаления на лихвените проценти през тази година задълбочава разминаването му с другите банки, които вече започнаха да намаляват лихвите.

Посланието на Фед е двупосочно: Не само, че служителите вече предвиждат само едно намаление на лихвите през тази година, в сравнение с трите, които прогнозираха през март, но също така смятат, че цикълът на облекчаване на лихвите ще приключи на по-високо ниво, отколкото се очакваше преди, което подчертава, че ерата на по-високите лихви ще остане.

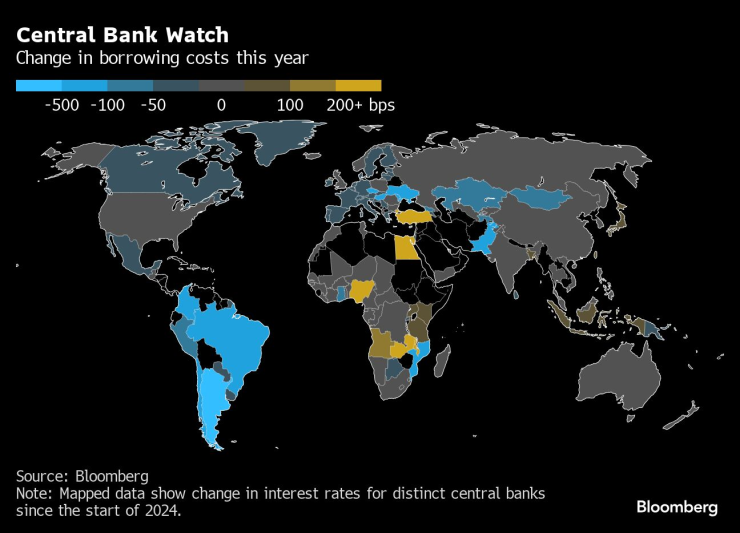

Наблюдение на централните банки. Промяна в разходите по заеми през тази година

За разлика от нея Банката на Канада понижи основната си лихва за овърнайт депозити с 25 базисни пункта до 4,75%, превръщайки се в първата централна банка от Г-7, която стартира цикъл на облекчаване. Европейската централна банка скоро я последва, понижавайки основния си лихвен процент с 25 базисни пункта до 3,75%, а Швейцарската национална банка предприе своя ход за намаляване през март.

За световната икономика разминаването с Фед е от значение. По-високите лихвени проценти в САЩ подхранват силата на долара и ще продължат да привличат чуждестранен капитал от конкурентни икономики, особено от развиващите се.

Според анализ на Bloomberg Economics оставането на Фед в режим на задържане поражда въпроси около вредната валутна волатилност и рискува да подкопае напредъка в понижаването на инфлацията.

"Общата тема за западните, развити икономики е, че сме на път към съкращения, но те няма да се случат наведнъж", каза Кристина Хупър, главен глобален пазарен стратег в Invesco. "Този път Фед не е начело. Миналата седмица беше историческа с това, че видяхме две централни банки от Г-7 да намаляват лихвите, като нито една от тях не беше Фед."

В сряда председателят на Фед Джером Пауъл не направи почти нищо, за да насърчи залозите за намаляване на лихвите в близко бъдеще.

"Заявихме, че не очакваме да е подходящо да намалим целевия диапазон за лихвения процент по федералните фондове, докато не придобием по-голяма увереност, че инфлацията се движи устойчиво към 2%", заяви Пауъл пред репортери, след като запази политиката си. "Досега през тази година данните не ни дадоха тази по-голяма увереност".

Политиците виждат възможности за различни пътища напред, което предполага, че има място за разминаване, преди да се премине праг, който би подхранил пазарната волатилност.

"Има граници на това разминаване в лихвените проценти, но ние не сме близо до тази граница", заяви управителят на Банката на Канада Тиф Маклем по време на панелна дискусия в Монреал в сряда.

Подобно разминаване само ще засили преобладаващата тенденция, която е завладяла валутните пазари през 2024 г: Високата относителна доходност, която се предлага в САЩ, прави инвестирането в американски активи - и по този начин в долара - твърде изгодно, за да бъде пропуснато.

"Сигналът на Пауъл, че Фед може да задържи лихвите по-високи за по-дълго време, поражда въпроси за това колко други големи централни банки могат да продължат с намаляването на лихвите, без да подклаждат вредна волатилност на валутните курсове и да рискуват да подкопаят напредъка в понижаването на инфлацията. Сценарийният анализ, базиран на нашия вътрешен модел SHOK, дава отговори. Ако вземем за пример еврото, поевтиняването му вероятно ще окаже само слабо въздействие върху вносната инфлация. Само по себе си това няма да промени политиката на ЕЦБ, макар че нашият модел показва, че то остава канал, който трябва да се наблюдава." - казва Симона Деле Чиайе, икономист в Bloomberg Economics.

С изключение на Япония, поскъпването беше ясно изразено спрямо онези икономики, в които референтните лихвени проценти междувременно бяха намалени през тази година. Еврото поевтиня с над 2% спрямо американската валута, канадският долар и шведската крона са с повече от 3% по-евтини, а швейцарският франк - с почти 6%.

Йената отслабна по време на азиатската търговия в петък, след като Японската централна банка реши да не променя паричната си политика и заяви, че ще уточни плана за закупуване на облигации на следващото си заседание. Решението стимулира продажбата на йената, тъй като инвеститорите бяха настроени да очакват подробности относно съкращаването на изкупуването на дълг.

Неотдавнашно проучване на валутните стратези на Bank of America Хауърд Дю и Вадим Яралов установи, че тазгодишното купуване на долари - продиктувано от относителното предимство на САЩ по отношение на доходността и растежа - до голяма степен се е осъществило извън американските часове и е било водено от инвеститори в Европа и Азия.

"Имате динамика на централните банки, при която Фед в сравнение с повечето други световни централни банки се възприема като по-настъпателно настроена", каза Нейтън Туфт от Manulife Investment Management. "В крайна сметка Фед ще започне цикъл на намаляване на лихвите като всички останали, но нашите относителни лихви започват на по-високо ниво и ние започваме по-късно."

Дори и Фед да намали, движенията вероятно ще бъдат ограничени, като се има предвид, че инфлацията в страната остава "лепкава" и значително над целевото равнище от 2%, каза Жером Хегели, главен икономист в Swiss Re, който преди това е работил в централната банка на Швейцария.

"Това, което краткосрочното мислене на пазара пропуска, е фактът, че Фед вероятно ще намали с много по-малко от това, което досега беше норма", каза той. "По-високото за по-дълго остава непокътнато в САЩ и във времето".

Трейдърите виждат голям шанс Фед да понижи лихвите през септември, след като ключовият показател за базисната инфлация отбеляза най-малкия си годишен напредък от повече от три години. И в това, което може да ограничи тенденцията на разминаване, няма гаранция, че ЕЦБ или други страни ще имат възможност за по-нататъшни стъпки, тъй като политиците предупреждават, че инфлацията остава заплаха.

"Централните банки от двете страни на Атлантическия океан трябва да бъдат дори по-упорити от инфлацията", заяви членът на Управителния съвет на ЕЦБ Йоахим Нагел на същото събитие като Маклам в Монреал. "Това е сходство, което виждам."

И Фед не е единствената централна банка, която клони към настъпателни настроения. BOJ е изправена пред натиск за затягане на мерките, тъй като валутата ѝ остава слаба, а Резервната банка на Австралия продължава да предупреждава за продължаващ ценови натиск.

"Разбира се, другият риск е да се намалят лихвите твърде рано, инфлацията отново да се повиши и да се наложи да се отменят намаленията на лихвите", каза Солита Марсели, главен инвестиционен директор за Северна и Южна Америка в UBS Global Wealth Management. "Точно затова Фед е много търпелив в началото на цикъла на облекчаване на лихвите."

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Европейските борси затвориха с леко понижение в понеделник

Европейските борси затвориха с леко понижение в понеделник  Нагел от ЕЦБ: Митата на Тръмп могат да имат незначително въздействие върху инфлацията

Нагел от ЕЦБ: Митата на Тръмп могат да имат незначително въздействие върху инфлацията  Активите на инвестиционните фондове у нас растат с над 23% към септември

Активите на инвестиционните фондове у нас растат с над 23% към септември  Как да се съживи буксуващата икономика на Германия?

Как да се съживи буксуващата икономика на Германия?

Трябва ли да има промени на промените в Конституцията?

Трябва ли да има промени на промените в Конституцията?  Най-опасните коли с висок процент катастрофи

Най-опасните коли с висок процент катастрофи  Фермерски протест блокира Франция

Фермерски протест блокира Франция  Нумерологична прогноза за периода 19-24 ноември

Нумерологична прогноза за периода 19-24 ноември

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Двустаен апартамент, 60 m2 София, Център, Идеален Център, 265000 EUR

продава, Двустаен апартамент, 60 m2 София, Център, Идеален Център, 265000 EUR  продава, Двустаен апартамент, 91 m2 София, Хаджи Димитър, 160000 EUR

продава, Двустаен апартамент, 91 m2 София, Хаджи Димитър, 160000 EUR  продава, Двустаен апартамент, 50 m2 София, Банишора, 225000 EUR

продава, Двустаен апартамент, 50 m2 София, Банишора, 225000 EUR

Европейските производители на пластмаси затварят заводи

Европейските производители на пластмаси затварят заводи  "Довиждане, г-н Президент, ще се видим след 4 години!"

"Довиждане, г-н Президент, ще се видим след 4 години!"  Смазочно масло вместо дизел: Измама за милиони в Германия

Смазочно масло вместо дизел: Измама за милиони в Германия  Споразумението за климата може да стане по-трудно с Тръмп

Споразумението за климата може да стане по-трудно с Тръмп

Още един електрически Mercedes се запали в Южна Корея

Още един електрически Mercedes се запали в Южна Корея  Abarth приключи с двигателя с вътрешно горене

Abarth приключи с двигателя с вътрешно горене  Какво задължително трябва да правят шофьорите на електромобили

Какво задължително трябва да правят шофьорите на електромобили  Кои са най-опасните коли на пътя?

Кои са най-опасните коли на пътя?