Когато през 1980 г. братята Хънт завладяват пазара на сребро, натрупвайки огромни количества от благородния метал, бижутерската компания Tiffany & Co. публикува реклама в New York Times, в която осъжда този ход: "Смятаме, че е безсъвестно някой да трупа сребро на стойност няколко милиарда, да, милиарда долара и по този начин да повишава цената."

Възможно ли е пазарът на мед да претърпи подобен натиск? Досега с увереност бих казал "не". Но спекулантите са на път да се сдобият с лесен и напълно законен начин да доминират на пазара на червения метал - развитие, към което регулаторите изглеждат твърде спокойни.

Канадската инвестиционна компания Sprott Inc. стартира фонд на стойност 100 млн. долара, който ще купува и държи физическа мед от името на инвеститорите. За разлика от повечето други спекулативни продукти, които купуват финансови деривати, като например фючърсни договори, новият инструмент ще купува действителен метал, съхраняван в склад.

Медта няма блясъка на среброто или златото, но е от решаващо значение за световната икономика, особено след като електрификацията на всичко прави медта все по-важна. Следователно свиването на производството на мед би било пагубно за световния икономически растеж и инфлацията. Потребителите - помислете за компаниите, които произвеждат електрически кабели, производителите на електрически автомобили и климатици - трябва да бъдат разтревожени. Преди десетилетие, когато JPMorgan Chase & Co. и BlackRock Inc. предложиха подобни продукти, потребителите на мед в САЩ се обърнаха към съда, за да ги блокират. В крайна сметка и двете фирми се отказаха от проектите си.

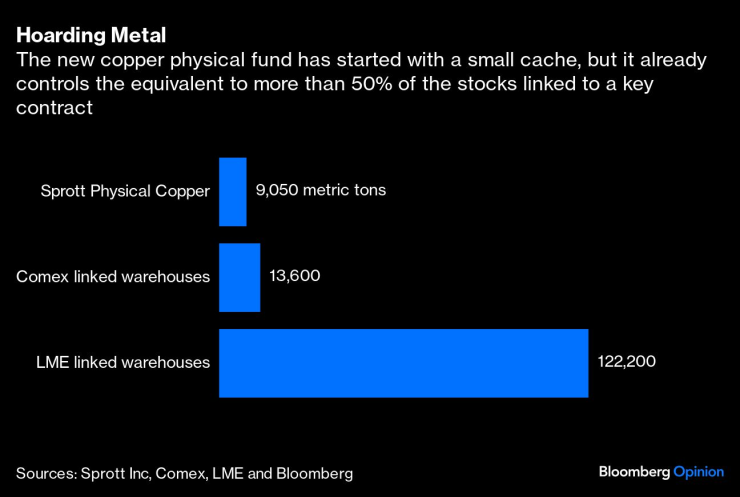

Съхраняване на метал. Новият фонд за физическа мед стартира с малък кеш, но вече контролира еквивалента на повече от 50% от акциите, свързани с основния договор

Новият фонд, листван на фондовата борса в Торонто, стартира с малък запас: по-малко от 10 000 метрични тона мед, което е малка част от 28-те милиона тона, потребявани годишно. Но запасите му вече се равняват на повече от 50 % от запасите в складовете, свързани с фючърсния договор за мед, регистриран в Ню Йорк, и на около 10 % от запасите, свързани с договора, регистриран в Лондон.

Рецептата за катастрофа е проста: С вливането на повече пари в новия фонд ще се наложи да се складира повече мед като подкрепа. Други фирми вероятно ще ги последват със свои собствени физически фондове, което ще засили търсенето още повече. Повтаряйте и повтаряйте, и пазарът на мед може внезапно да се сблъска с остър - и изкуствен - недостиг. Канадските регулаторни органи може да са решили, че новият фонд за мед няма да повлияе на днешните пазарни цени. Макар че в момента това е вярно, те са отворили опасна врата, която трудно ще бъде затворена в бъдеще, ако физическите фондове за мед станат достатъчно популярни, за да притиснат пазара.

Разбира се, металът ще бъде там, съхраняван в складове и на теория достъпен за всеки, който се нуждае от него. Но ако инвеститорите откажат да продават, той няма да бъде на разположение на световната икономика, което може да доведе до диви колебания на цените. Това, че регулаторните органи са решили да легализират този вид изтласкване, не го прави по-малко опасен. Инвеститорите, които искаха да спекулират с медта, имаха на разположение много други инструменти, включително суапове, фючърси и опции.

Аз съм за насърчаване на спекулациите на стоковите пазари: Горещите пари играят ключова роля в направляването на невидимата ръка, осигурявайки откриването на цените и ликвидността. Но фондът Sprott Physical Copper не е спекулативен инвестиционен инструмент - той е инструмент за трупане. Мениджърът на фонда се занимава с покупко-продажба на суровини и не крие, че моделът му разчита на натрупване на запаси. Стратегията му е никога да не продава натрупаната мед, освен при много необичайни обстоятелства, въпреки че е готов да предостави метала назаем.

Ако Sprott успее да привлече, да речем, няколко милиарда долара активи, фондът ще се нуждае, по текущи цени, от около 200 000 тона - повече от количеството мед, налично в складовете, свързани с договорите за мед в Лондон и Ню Йорк.

The Red-Hot Metal. Цените на медта се повишиха двойно спрямо средната цена за периода 2000-2020 г., тъй като инвеститорите залагат на бум, предизвикан от търсенето

Аргументът в полза на физическите фондове в благородни метали е, че инвеститорите искат да притежават реалния актив, защото се притесняват, наред с други неща, от конфискация и обезценяване. По този начин физическите фондове в злато са хедж срещу, в много отношения, Армагедон. Но никой не купува мед, за да се предпази от края на дните.

Фондът на Sprott е не само лош начин да се заложи на медта; той е и много скъп. Надяваме се, че това е най-добрата изолация срещу потенциалното му въздействие: Таксите му са толкова високи, че по-скоро приличат на хедж фонд, отколкото на взаимен фонд, и вероятно няма да се окажат твърде популярни. Като начало, абонатите платиха еквивалента на 6% от нетната стойност на активите на фонда под формата на такси на поемателите на първоначалното публично предлагане. След това годишната текуща такса се равнява на 0,5 % от нетната стойност на активите, плюс още 0,9 % за складови и застрахователни разходи и още 1 % за еднократни такси на търговска къща за закупуване на мед.

Така че, дори ако оставим настрана разходите за първичното публично предлагане, инвеститорите плащат почти 2,5 % от капитала си за такси през първата година. Освен това търговската къща, която купува и съхранява медта, получава "поощрителна такса" в размер на 50 % от всички печалби, които реализира "от всички други сделки с мед, които не са директни покупки или продажби на мед, като например кредитиране и обменни сделки". Така че стимулът да се залага складираният метал в различни странични залози е изключително голям.

При такива щедри такси и риск от свиване на пазара единственият печеливш е компанията, която стои зад фонда. За инвеститорите и световната икономика това е тревожно развитие, което би трябвало да бъде зачеркнато - както беше преди десетилетие.

Големите решения - док. поредица на Bloomberg

Големите решения - док. поредица на Bloomberg

Влиянието на Китай в Латинска Америка тревожи Вашингтон

Влиянието на Китай в Латинска Америка тревожи Вашингтон  Вилроа: ЕЦБ ще коригира своята политика независимо от Фед

Вилроа: ЕЦБ ще коригира своята политика независимо от Фед  Законът за AI може да помогне за изпълнението на целите за устойчиво развитие на ООН

Законът за AI може да помогне за изпълнението на целите за устойчиво развитие на ООН  Тръмп избира Брук Ролинс за министър на земеделието в САЩ

Тръмп избира Брук Ролинс за министър на земеделието в САЩ

Съвети за зодиите по време на ретрограден Меркурий в Стрелец

Съвети за зодиите по време на ретрограден Меркурий в Стрелец  Баща на загинал в катастрофата край Боснек: Болката е голяма, на 16 г. да ти умре детето

Баща на загинал в катастрофата край Боснек: Болката е голяма, на 16 г. да ти умре детето  Обедна прогноза

Обедна прогноза  Хиляди домакинства са без ток заради бурята "Берт"

Хиляди домакинства са без ток заради бурята "Берт"

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Двустаен апартамент, 60 m2 София, Люлин 8, 100958 EUR

продава, Двустаен апартамент, 60 m2 София, Люлин 8, 100958 EUR  продава, Едностаен апартамент, 46 m2 София, Люлин 8, 77666 EUR

продава, Едностаен апартамент, 46 m2 София, Люлин 8, 77666 EUR  продава, Двустаен апартамент, 56 m2 София, Люлин 8, 93744 EUR

продава, Двустаен апартамент, 56 m2 София, Люлин 8, 93744 EUR

Премиерът Марчел Чолаку: Гласувах за нови победи на румънците

Премиерът Марчел Чолаку: Гласувах за нови победи на румънците  Водно торнадо в Гърция отнесе покриви на къщи

Водно торнадо в Гърция отнесе покриви на къщи  Младежкото БСП с ключова роля в оздравяването на партията

Младежкото БСП с ключова роля в оздравяването на партията  Урсула: Сделката COP29 “бележи нова ера в областта на климата“

Урсула: Сделката COP29 “бележи нова ера в областта на климата“

Как да спестите сериозна сума от гориво, ако карате автоматик

Как да спестите сериозна сума от гориво, ако карате автоматик  Пет от най-мощните мотоциклета на годината

Пет от най-мощните мотоциклета на годината  Автомобилните гиганти искат Тръмп да запази кредитите за EV

Автомобилните гиганти искат Тръмп да запази кредитите за EV  BMW продава колите на зведите на „Реал“ (Мадрид) с огромна отстъпка

BMW продава колите на зведите на „Реал“ (Мадрид) с огромна отстъпка