Неблагоприятното състояние на британския корпоративен сектор се дължи на политики и проблеми, предшестващи управлението на Консервативната партия. Но последователните администрации на торите се забавиха да спрат гниенето.

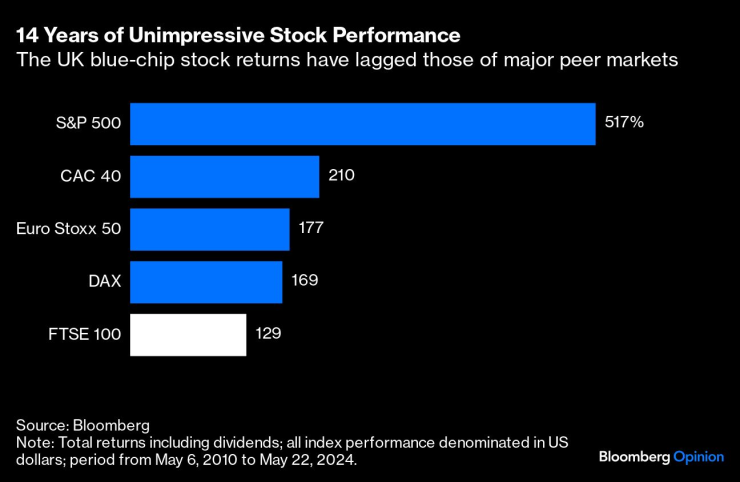

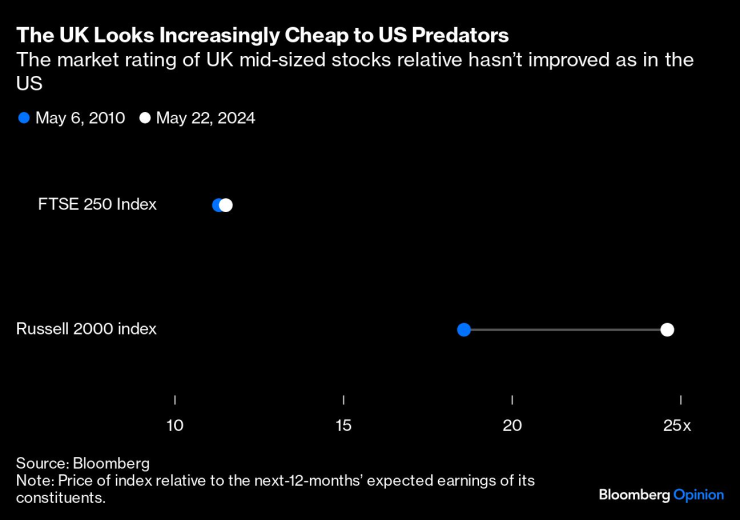

Фондовата борса на Обединеното кралство трябва да бъде фар на просперитета. Вместо това тя се бори да насърчи и задържи бързо развиващите се компании. Неотдавнашният ръст на акциите, листвани в Лондон, не променя много общата картина. Общата възвръщаемост на индекса на сините чипове FTSE 100 е значително по-ниска от тази на основните му конкуренти през последните 14 години. Що се отнася до индекса FTSE 250, в който се намират много британски предприятия, цената му спрямо общите приходи почти не се е променила. Рейтингът на американския индекс Russell 2000, включващ по-малки американски акции, вече беше по-висок през 2010 г. и се откъсна още по-напред.

14 години пазарът се представя по невпечатляващ начин/Възръщаемостта от акциите на най-големите компании във Великобритания е по-лоша от тази на конкурентните пазари

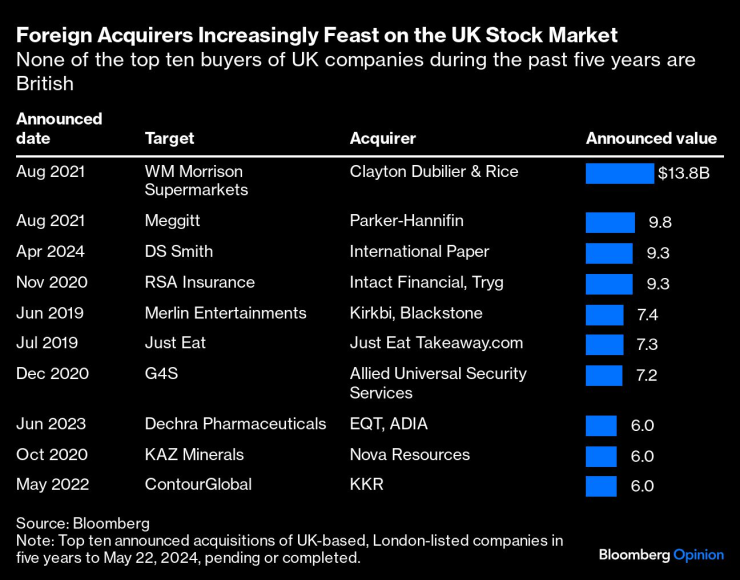

Периодът на управление на консерваторите започва в разгорещени дебати относно спорното придобиване от САЩ на производителя на сладкарски изделия „Creme Egg“ Cadbury. Но през по-голямата част от следващия период правителството отхвърля критиките към чуждестранните поглъщания с аргумента, че те са вот на доверие към Великобритания. Източването продължава. Месеци след като референдумът за Брекзит през 2016 г. предизвика спад в курса на паунда, японската SoftBank Group Corp. придоби дизайнера на микрочипове Arm Holdings Plc. Американските фирми за изкупуване се нахвърлиха върху евтините акции на средни предприятия в Обединеното кралство.

Този „отворен“ пазар е нещо добро в много отношения. Постоянната заплаха от поглъщане е съществен стимул за корпоративните резултати. Чуждестранните купувачи, разполагащи с добри ресурси, могат да съживят предприятия, които са се отклонили от пазара. Но има и отрицателни страни, когато се сключват сделки. Големите решения се прехвърлят в чужбина. Ролята на съществуващия главен офис се намалява, което се отразява на всички британски фирми, които са го обслужвали. По-трудно е да се осъдят чуждестранните собственици, когато нещата се объркат - проблем, когато придобитото дружество предоставя основни услуги.

Акциите във Великобритания изглеждат все по-евтини за хищниците от САЩ

Това нямаше да е толкова важно, ако фондовият пазар привличаше множество висококачествени листвания, които да заместят изкупуваните компании. Но се случва точно обратното. Публично търгуваните дружества се преместват от Лондон в Ню Йорк, търсейки по-високи оценки. Миналата година Arm се върна на фондовия пазар, но в САЩ. С всяко напускане средното качество на оставащите листвани компании намалява, ако не бъде предложена заместваща акция. Привличането на утрешните печеливши предприятия и ангажирани инвеститори става все по-трудно.

Вероятно ключов фактор за всичко това е нормативната уредба от началото на 2000 г., която прилага ново счетоводно отчитане при оценките на пенсионните планове, като стимулира пенсионните фондове да се насочат към облигации, а не към акции, и насочва компаниите в Обединеното кралство да пренасочват парични средства от инвестиции към пенсионни добавки. Освен това Лондон отдавна е крепост за т.нар. инвеститори с доходи, които предпочитат компаниите, изплащащи дивиденти, пред тези, които изразходват парични средства за инвестиции, за да се разширяват. Крайният ефект е фондов пазар, който вече не разполага със силна, подкрепяща база от местни инвеститори и който губи компании за растеж в полза на конкурентни борси или оферти.

Чуждестранните купувачи все повече се радват на фондовия пазар в Обединеното кралство

Вярно е, че от 2010 г. насам правителството извърши многобройни прегледи на инвестиционния климат. Въпреки това те не са имали конкретен ефект. Министрите сгрешиха, като позволиха на средата да се влоши.

Едва напоследък Министерството на финансите обмисля подходящи мерки, като например стимулиране на консолидацията на фрагментирания пенсионен сектор в Обединеното кралство в по-големи фондове, чийто мащаб би могъл да подпомогне увеличаването на инвестициите в по-рискови активи като акции. По ирония на съдбата, тази идея беше насърчена от института на бившия премиер Тони Блеър - мълчаливо признание за грешките в политиката на лейбъристите в миналото и необходимостта от тяхното отстраняване.

Необходимо е креативно мислене. Базираният в Лондон мозъчен тръст „Turning the Page“ се застъпва за продажбата на държавния дял в NatWest Group Plc и реинвестирането на приходите в държавен фонд, захранван с акции на малки и средни британски компании. Той предлага също така някои данъчни облекчения за пенсиите да зависят от частичното разпределение на активите на фонда в Обединеното кралство, като по този начин на практика се ограничава субсидирането от страна на данъкоплатците на закупуването на чуждестранни акции. Тези мерки имат смисъл.

Но най-голямата нужда е да се съживят дългосрочните инвестиции в Обединеното кралство. Вече се провеждат консултации относно данъчните облекчения за спестявания на дребно чрез британски акции. Задължението за много по-високи пенсионни вноски от страна на работодателя, като част от тях задължително се инвестират в страната, може да допринесе още повече. Подобна политика, разбира се, би увеличила тежестта върху корпоративния сектор в краткосрочен план. Управителите на пенсионни фондове също така се противопоставят и на най-малкия намек за каквото и да било ограничение на инвестиционните разпределения. Факт е, че тук няма безплатни решения.

Ако не предприемем действия сега, това ще доведе до натрупване на бъдещи разходи под формата на слаб растеж и по-високо данъчно облагане, твърди изданието. Предвид трудните компромиси, които трябва да бъдат постигнати, правителствата се колебаят по отношение на съществените реформи. Бяха направени достатъчно прегледи. Следващата администрация трябва да направи необходимото, за да възстанови вътрешния резервоар от инвестиционен капитал, от който зависи корпоративният сектор в Обединеното кралство.

Крис Хюз е колумнист на Bloomberg, който се занимава със сделки. Преди това е работил за Reuters Breakingviews, Financial Times и вестник Independent.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Мъдростта на баба Ванга: 10 мисли на Петричката пророчица

Мъдростта на баба Ванга: 10 мисли на Петричката пророчица  Изкуствен интелект променя ограниченията на скоростта на магистрала

Изкуствен интелект променя ограниченията на скоростта на магистрала  Цяла България се прехласна по Стойчо

Цяла България се прехласна по Стойчо  Трудовата книжка става електронна от 1 юни

Трудовата книжка става електронна от 1 юни

В навечерието на Цветница папата се помоли в базиликата Санта Мария Маджоре

В навечерието на Цветница папата се помоли в базиликата Санта Мария Маджоре  Тръмп: Преговорите за спиране на войната вървят добре

Тръмп: Преговорите за спиране на войната вървят добре  Цветница е! Празнуват над 340 хиляди българи с имена на цветя

Цветница е! Празнуват над 340 хиляди българи с имена на цветя  Времето в неделя: Повече слънце и затопляне

Времето в неделя: Повече слънце и затопляне

Здрава битка на „Герена“! Ще спре ли Левски черната си серия срещу Черно море?

Здрава битка на „Герена“! Ще спре ли Левски черната си серия срещу Черно море?  България е на седмо място на Европейското по борба

България е на седмо място на Европейското по борба  Страхотни! Сестри Стоеви се качиха на Европейския трон за пети път

Страхотни! Сестри Стоеви се качиха на Европейския трон за пети път  Спортът по телевизията днес, 13 април

Спортът по телевизията днес, 13 април

Пет германски модела, които са идеални за газова уредба

Пет германски модела, които са идеални за газова уредба  Уникалният Rolls-Royce на Уейн Грецки се продава на търг

Уникалният Rolls-Royce на Уейн Грецки се продава на търг  Забравената порода - спортните автомобили Ford XR

Забравената порода - спортните автомобили Ford XR  Руснаците масово връщат китайски коли на дилърите

Руснаците масово връщат китайски коли на дилърите

дава под наем, Двустаен апартамент, 76 m2 София, Карпузица, 511.51 EUR

дава под наем, Двустаен апартамент, 76 m2 София, Карпузица, 511.51 EUR  продава, Тристаен апартамент, 109 m2 Пловдив, Христо Смирненски, 130740 EUR

продава, Тристаен апартамент, 109 m2 Пловдив, Христо Смирненски, 130740 EUR  продава, Тристаен апартамент, 60 m2 София, Хаджи Димитър, 140000 EUR

продава, Тристаен апартамент, 60 m2 София, Хаджи Димитър, 140000 EUR  продава, Къща, 300 m2 Варна област, м-т Перчемлия, 370000 EUR

продава, Къща, 300 m2 Варна област, м-т Перчемлия, 370000 EUR  продава, Четиристаен апартамент, 146 m2 София, Белите Брези, 350000 EUR

продава, Четиристаен апартамент, 146 m2 София, Белите Брези, 350000 EUR