Състоянието на стартиращите фирми от Силициевата долина се подобряваше и влошаваше заедно както никога досега през последните години. Отчасти това се дължи на безразборната приливна вълна от пари, идваща от рисков капитал, но също така и защото много стартиращи софтуерни фирми бизнес-към-бизнес са тясно свързани като клиенти едни на други.

Brex Inc., базирана в Сан Франциско фирма на стойност 12,3 милиарда долара, олицетворява тази тенденция като една от няколкото финтех компании, чиято клиентска база е фокусирана върху млади компании и технологични фирми. Така че фактът, че вижда някои ранни сигнали на възстановяване сред своите клиенти, може да бъде добра новина не само за Brex, но и за много компании и инвеститори в този свят.

„Много компании стигат до точката, в която вече не могат да намалят разходите си, а някои започват да се връщат към растеж“, ми каза наскоро Бен Гамел, главен финансов директор на Brex.

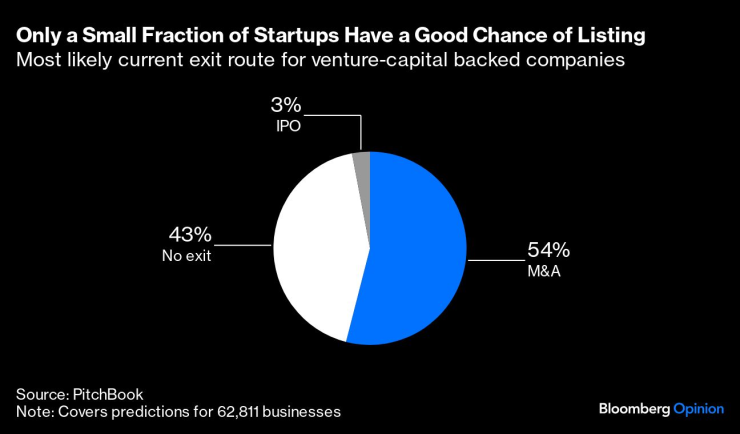

Има обещаващи признаци за размразяване на рисковия капитал в набирането на средства и някои нови листвания на фондовия пазар. И все пак, много компании от портфейла си остават зомбита, които или са били абсурдно надценени на върха, или никога не е трябвало да получават инвестиции на първо място. Само 3% от близо 63 000 притежавани от VC компании в световен мащаб са напът за успешно излизане чрез първично публично предлагане, според модел за прогнозиране на излизане от PitchBook, фирма за данни и проучвания, собственост на Morningstar Inc. Около половината от тези стартиращи фирми са по-вероятно да бъдат продадени на друга компания или инвестиционен фонд, докато 43% в момента нямат вероятен изход, според модела, който се основава на поредица от показатели, включително времето и размера на набирането на средства, броя на инвеститорите, основателите и служители, местоположение на компанията и оценки.

Повечето стартиращи фирми трябваше да се преориентират, за да преживеят свиването на разходите през последните 18 месеца, включително Brex. Рязкото увеличение на лихвените проценти през 2022 г. охлади финансирането на рисков капитал. Компаниите внезапно трябваше да намалят разходите, за да оцелеят и да пожертват растежа в полза на опитите да постигнат рентабилност, ако могат.

В крайна сметка Brex съкрати около 20% от персонала си през февруари тази година, изтривайки около една трета от разходите си за заплати, като част от собственото си забавяне на разходите. Гамел казва, че упражнението е било толкова за ускоряване на вземането на решения, колкото и за разходите.

Brex беше силно засегната, защото нейният основен продукт зависи пряко от разходите на стартиращи компании: стартира през 2017 г. като издател на кредитни карти за компании без достатъчно търговска история, за да могат традиционните банки да ги поемат. Brex бързо надхвърли този прост модел, като добави депозитни сметки и разработи софтуер за управление на разходите, който предлага по-стабилни приходи от лицензиране. Но един от основните източници на приходи все още са обменните такси, които идват всеки път, когато се използва тяхна карта.

Списъкът с клиенти на компанията вече включва по-големи предприятия, включително като Shein Group Ltd. и DoorDash Inc., както и стартиращи фирми, но повечето са насочени към технологичната индустрия. Малките и големите технологични компании имат подобни нужди и работят по сходни начини, казва Гамел, докато традиционните малки и средни компании често са много различни.

Ако този тесен фокус изглежда рискована стратегия, това не е необичайно. Гамел казва, че много софтуерни и други технологични компании в Силициевата долина правят бизнес помежду си отчасти поради географията – естествено е да продавате първо на съседите си – и отчасти поради културни причини. „Хората, които работят в технологични компании, са по-склонни да бъдат ранни осиновители и на други технологии“, казва той.

Съседите също копират идеите на другия и се състезават. Докато стартиращи финансови компании като Brex разработват корпоративен софтуер, софтуерните компании все повече се опитват да вградят платежни услуги и други финансови инструменти в своите продукти. Toast Inc. е добър пример за това: започна като софтуер и системи за управление на ресторанти и добавени платежни услуги и дори кредитно подразделение на Toast Capital. Разраства се бързо, но все още не е отчела печалба за цялата година от листването си в Ню Йорк през 2021 г.

Brex също се възползва от колапса на Silicon Valley Bank миналата година. Подобно на няколко други финтех компании и големи банки, тя спечели прилив на нови клиенти: Гамел казва, че активите под управление са се увеличили с 50% през уикенда на фалита на SVB. Първоначално Brex очакваше, че много от тези клиенти може да се преместят в по-големи банки като JPMorgan Chase & Co., ако успеят да отворят сметки, но всъщност повечето от тях останаха. „Много клиенти ни използват като оперативна сметка и може би отиват в JPMorgan или друг за традиционни трежъри услуги или други неща“, казва Гамел.

Brex очаква да достигне рентабилност след 18 месеца до две години. Може да я достигне по-бързо, ако иска, казва Гамел, но след като е набрала много пари през 2021 г. и 2022 г., тя все още може да инвестира в маркетинг за растеж, дори ако трябва да следи паричния поток малко повече от преди. Според PitchBook Brex е получила около 800 милиона долара финансиране в кръг от серия D от две части.

Компанията не заема пари на клиенти в традиционния смисъл чрез своите кредитни карти - балансите трябва да се изчистват на всеки 30 дни. Но трябва да финансира тези краткосрочни заеми и е добавила програма за секюритизация към своите банкови съоръжения.

Всичко това означава, че Brex може да си позволи да изчака да тества оценката си в друг инвестиционен рунд или дори IPO, което е късмет предвид резките спадове, претърпени от много финтех компании от 2022 г. насам, включително еднорози за милиарди долари като Klarna Bank AB и Stripe Inc.

Има признаци на възстановяване в сектора. Ramp, пряк съперник на Brex, само миналия месец набра 150 милиона долара в ново финансиране от серия D при оценка от 7,7 милиарда долара, което е спад от своя връх от 8,1 милиарда долара, но се повишава от 5,8 милиарда долара в предишния кръг през лятото на 2023 г., според PitchBook. В Обединеното кралство финтех компания, фокусирана върху потребителите, Monzo Bank Ltd., също получи нова инвестиция тази година при по-добра оценка от кръга си през 2021 г., според Bloomberg News.

Пазарът на IPO също се разхлабва: Инвеститорите дори подкрепиха губещ технологичен стартъп миналия месец под формата на Rubrik Inc., базирана в Пало Алто, Калифорния компания за съхранение на данни, която се ориентира към киберсигурността и която сега се търгува с около 8% над своите $32 цена на акция.

Обемите на IPO в САЩ досега тази година вече надвишават тези през цялата първа половина на 2023 г., въпреки че това не е трудно. Много компании чакат своя шанс за IPO - и да позволят на своите поддръжници от рисковия капитал да предадат пари на своите нетърпеливи инвеститори. Оцелялата част от SVB, която сега е собственост на First Citizens BancShares Inc., има рекорден брой готови за излизане компании, готови да излязат на IPO пазара, каза главният изпълнителен директор Франк Холдинг по време на неотдавнашен разговор с инвеститори.

Шансовете инвеститорите на Brex или Ramp в крайна сметка да излязат чрез IPO са повече от 90%, според модела за прогнозиране на PitchBook, въпреки че това не означава, че те са готови да се листнат скоро. Гамел казва, че излизането на борсата може да е страхотно преживяване, но идва с разходи, така че имате нужда от добра причина.

Картината за стартиращите компании може да се проясни, но пазарите остават крехки и много фондове за рисков капитал са подложени на натиск да продават компании, преди сами да започнат да набират свежи пари. Всеки бизнес, който може да продължи да се изгражда сам, вероятно трябва да продължи да прави това възможно най-дълго.

Пол Дж. Дейвис е колумнист в Bloomberg Opinion, отразяващ банкирането и финансите. Преди това е бил репортер за Wall Street Journal и Financial Times.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Инфлацията в еврозоната ще бъде във фокуса на инвеститорите тази седмица

Инфлацията в еврозоната ще бъде във фокуса на инвеститорите тази седмица  Новината за обратното изкупуване на Samsung ѝ даде нов тласък на борсата

Новината за обратното изкупуване на Samsung ѝ даде нов тласък на борсата  Експерт: Фирмите, които не приемат сериозно устойчивостта, ще имат проблем с финансирането

Експерт: Фирмите, които не приемат сериозно устойчивостта, ще имат проблем с финансирането  Цените на горивата в САЩ се доближават до тригодишно дъно

Цените на горивата в САЩ се доближават до тригодишно дъно

Хората на Доналд Тръмп са скептични за Украйна и ще има преговори за мир

Хората на Доналд Тръмп са скептични за Украйна и ще има преговори за мир  Какво ще се случи с паметника на Бузлуджа?

Какво ще се случи с паметника на Бузлуджа?  Задигнаха 51 000 лв. от казино в София

Задигнаха 51 000 лв. от казино в София  Партия на Румен Радев ли ще прекъсне спиралата от избори?

Партия на Румен Радев ли ще прекъсне спиралата от избори?

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Тристаен апартамент, 120 m2 София, Манастирски ливади Запад, 262000 EUR

продава, Тристаен апартамент, 120 m2 София, Манастирски ливади Запад, 262000 EUR  продава, Къща, 124 m2 Варна област, с.Тополи, 175000 EUR

продава, Къща, 124 m2 Варна област, с.Тополи, 175000 EUR  продава, Етаж от къща, 145 m2 Пловдив област, гр.Куклен, 180000 EUR

продава, Етаж от къща, 145 m2 Пловдив област, гр.Куклен, 180000 EUR

България с реален шанс за Шенген заради връщането на Тръмп?

България с реален шанс за Шенген заради връщането на Тръмп?  Кола с BG номера катастрофира в Одрин, има загинал

Кола с BG номера катастрофира в Одрин, има загинал  ПП-ДБ пита за охраната на Пеевски, НСО: Опасно е

ПП-ДБ пита за охраната на Пеевски, НСО: Опасно е  Защо не получихме "Интервю с вампир 2"?

Защо не получихме "Интервю с вампир 2"?

Новият CLA не се отказва от бензиновия двигател, но го прави по-добър

Новият CLA не се отказва от бензиновия двигател, но го прави по-добър  Шефът на Bentley кара най-якия служебен автомобил

Шефът на Bentley кара най-якия служебен автомобил  Нов вид биодизел намалява вредните емисии и увеличава 45 пъти ефективността

Нов вид биодизел намалява вредните емисии и увеличава 45 пъти ефективността  Eто как ще изглежда BMW iX3 на платформата Neue Klasse

Eто как ще изглежда BMW iX3 на платформата Neue Klasse