В опит да създаде защита срещу интереса към поглъщане, Anglo American Plc също даде на много по-големия си конкурент BHP Group Ltd. план за това как да стартира успешна оферта.

Ако иска наградата, BHP трябва да подслади офертата си и да прецизира първоначалното си предложение. Но играта приключи: или Anglo ще се разпадне, за да остане независима, или след малко повече от 100 години работа ще бъде превзета. Статуквото няма да се задържи.

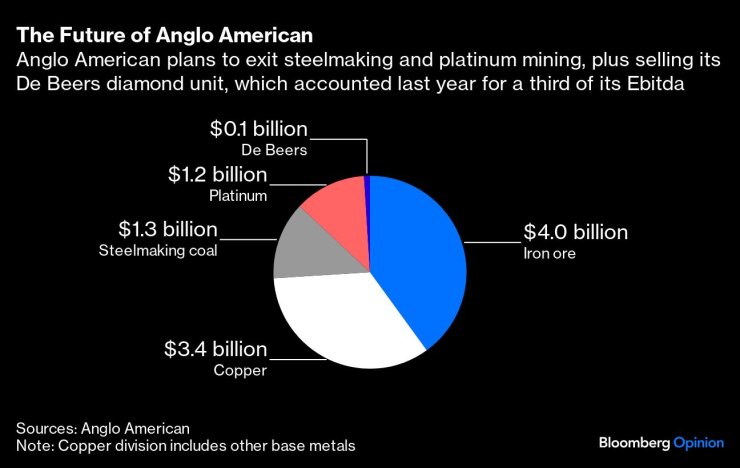

Във вторник Anglo, която е листната в Лондон, направи последен опит да отблъсне съперника си, обявявайки най-голямата промяна в структурата си от четвърт век. Компанията каза на инвеститорите, че излиза от добива на диаманти, платина, никел и стомана. Плюс това, преструктурирането почти ще спре строителството на мина за торове в Обединеното кралство, която поглъща много пари, поне за две години, ако не и завинаги. До 2030 г. всички основни приходи на компанията ще идват само от медна и желязна руда. „Ние прекрояваме компанията доста радикално“, каза главният изпълнителен директор Дънкан Уанблад.

Планът наистина е радикален - но той отразява очертанията на това, което BHP вече предложи, структура, която Anglo категорично отхвърли. Разбира се, има различия относно това кои активи отиват или остават, сложността и разходите и кой носи риска от основния ремонт. Версията, представена от Уанблад, също се ориентира по-добре в политически натоварената среда на Южна Африка, запазвайки значителни активи в страната.

По същество обаче Anglo призна – дори и категорично да го отрича – че по-голямата част от стратегията, която BHP представи, има смисъл. На фона на битка за превземане, приемането на гледната точка на врага говори много за вашите собствени слабости - дори ако, както каза Уанблад, човек настоява, че стратегиите са „напълно различни по отношение на време и сложност“. И двете са важни, но съдържанието е още по-важно.

Уанблад е прав, като подчертава, че неговата пътна карта е по-малко рискова за акционерите, тъй като се нуждае от по-малко регулаторни одобрения. Съгласно предложението на BHP те носят целия риск - и това означава пари. Но Уанблад остави своите инвеститори в неведение за други важни подробности: той нямаше отговори за данъчните разходи за продажбата на платинения бизнес и беше мълчалив, когато го попитаха за вероятни отписвания на неговия бизнес с торове. Подробности за спестяване на разходи също липсваха, а целите за дълга просто повтаряха обявеното по-рано.

Уанн;ад също не звучеше много успокояващо, когато беше притиснат за очакваните трудности, като каза, че ръководството е „сравнително уверено“, че може да изпълни плана, но предупреди, че „това ще отнеме от порядъка на 18-24 месеца“. Акциите на Anglo American паднаха с почти 3%.

Сега BHP може до голяма степен да копира новата стратегия на Anglo, с малки промени. В първоначалното си предложение BHP искаше да изхвърли южноафриканския бизнес с желязна руда на своя конкурент. Приемайки новата стратегия на Anglo, вместо това трябва да я запази. Това може да смекчи безпокойството в Южна Африка. На свой ред идеята на BHP да запази стоманодобивния бизнес с въглища е по-добра от препоръката на Anglo за продажбата му. Но по-голямата част от новата стратегия - продажбата на диамантеното подразделение De Beers, отделянето на платината и спирането на мината за торове - може да бъде запазена непокътната.

Така че, както почти винаги, битката се свежда до пари и способности.

Нека първо се заемем с последното. Уанблад е проницателен мениджър, който за съжаление наследи наистина лошо състояние. Вярвам, че той би могъл да се ориентира в чувствителните политически води на Южна Африка по-добре от всеки друг в BHP. Под натиск той се опитва да поправи Англо, може би твърде късно. Главният изпълнителен директор на BHP Майк Хенри може да изпълни сложната стратегия за сливане и продажба навреме и в бюджет. В днешния добив размерът е предимство и това е в полза на Хенри.

Акционерите на Anglo имат две възможности. Те могат да изчакат планът на Уанблад да даде плод, вероятно не по-рано от 2025 г. Предложението на Anglo American носи значителни рискове, особено незначителни насоки за бизнеса с торове след 2026 г.

Или тези инвеститори могат да определят какво може да бъде извлечено от BHP. Миньорът, регистриран в Сидни, предлага две неща, които Уанблад не може. Първо, той е готов да поеме всички разходи, свързани с разделянето на различните бизнеси, включително данъци върху капиталовите печалби в Южна Африка, достигащи до 2 милиарда долара; второ, обещава милиони долари в синергии, особено при желязна руда и въглища.

В крайна сметка това се свежда до премията, която BHP иска да плати - и под каква форма: всички акции, както предлагаше досега, или комбинация от акции и пари. При последната си оферта, представена в петък, миньорът оцени Anglo на £34 милиарда ($42,6 милиарда). Във вторник пазарът оцени компанията на £32 милиарда.

Хенри си е изградил репутация на консервативен, дисциплиниран търговец на сливания и придобивания. Със сигурност той ще иска да убеди всички, че не е готов да увеличи офертата си много повече. Може би, но подозирам, че той блъфира: за BHP, която струва около 150 милиарда долара, осигуряването на Anglo American и перспективата за нейните медни богатства заслужава харченето на допълнителни пари - а това означава по-висока оферта, която включва паричен компонент.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.