Всички се притесняват от прекалено високото ниво на държавния дълг на САЩ. Всички, с изключение на кредиторите на Америка.

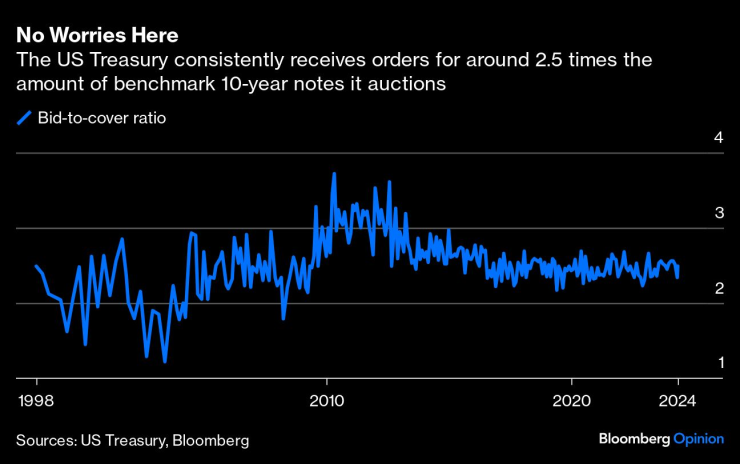

Вземете тримесечното рефинансиране от миналата седмица от правителството на САЩ. Министерството на финансите на САЩ продаде на търг три-, 10- и 30-годишни облигации за 125 милиарда долара. Инвеститорите подадоха оферти за около 2,5 пъти сумата, предложена на всеки от аукционите, което беше малко над средното от началото на 2020 г., когато правителството увеличи заема си, за да подкрепи икономиката през пандемията Covid-19. Когато става въпрос за референтните ДЦК, това е дори по-високо от средното в края на 1990-те и началото на 2000-те години, когато САЩ са имали бюджетни излишъци!

Има две основни обяснения защо инвеститорите продължават да изкупуват държавния дълг на САЩ, въпреки че федералните заеми скочиха до 34,6 трилиона долара, или около 120% от брутния вътрешен продукт, от 23 трилиона долара, или 106%, в началото на 2020 г. Всяка от причините по своята собствена сила трябва да е достатъчна, за да пренасочи разговора за това колко дълг е твърде много. Но взети заедно, те рисуват много по-малко ужасна картина на държавните финанси на САЩ, отколкото се предполага от фискалните ястреби.

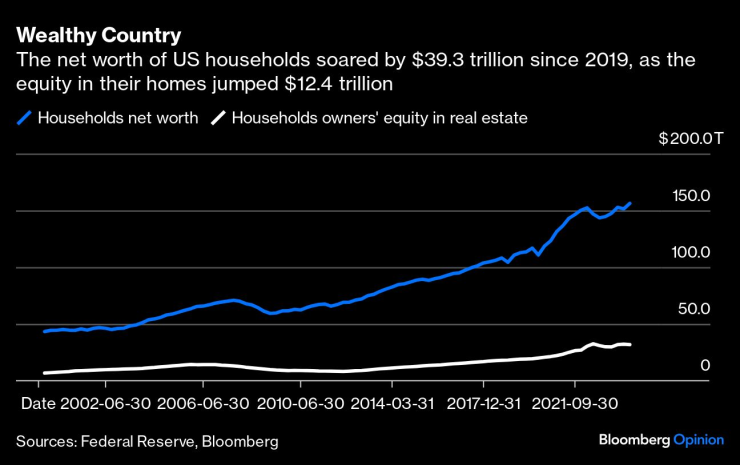

Първо, дискусията за американските заеми винаги е твърде тясна. Разбира се, държавният дълг се е повишил като процент от БВП, но икономиката на САЩ като цяло се е понижила след финансовата криза от 2008 г. Домакинствата, предприятията и финансовите институции са свили значително своите задължения, дотолкова, че общият американски дълг е намалял до 334% от БВП от пика от 368% през 2009 г., според икономистите от Wells Fargo & Co. Хей, рекордните 39% от домовете в САЩ нямат ипотека! Renaissance Investment Management наскоро се потопи дълбоко в „баланса“ на Америка и заключи, че Америка има нетна стойност от $116,6 трилиона, включително стойността на всичко - от недвижими имоти и ценни книжа до парични средства минус целия частен и публичен дълг. Това е увеличение от 102,9 трилиона долара в края на 2019 г. Това е, което пазарът на облигации знае – че Америка е изключително богата страна с капацитета лесно да финансира държавен дълг и дефицити.

Второ, дискусиите около американския дълг се фокусират твърде много върху предлагането и недостатъчно върху търсенето. Това, което се губи, са всички допълнителни пари, създадени от правителствата като част от техния отговор на пандемията, които все още се разливат из световната финансова система, търсейки дом. Комбинираното парично предлагане на САЩ, Китай, еврозоната, Япония и осем други големи развити икономики е нараснало с 21,5 трилиона долара от 2019 г. до около 102 трилиона долара, според данни, събрани от Bloomberg.

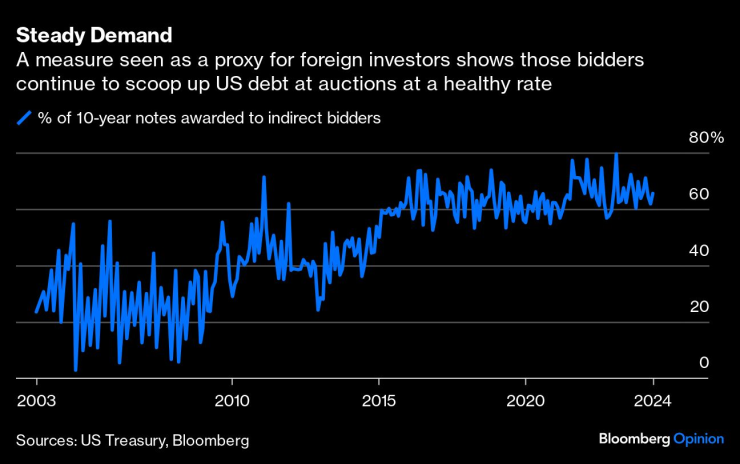

Накратко, държавният дълг на САЩ осигурява така необходимия изход за тези новосъздадени пари. Това се доказва от аукционите за дълг на Министерството на финансите, където косвените наддаващи - група купувачи, обикновено разглеждани като заместител на чуждестранното търсене - представляват около 65% от покупките миналата седмица за 10-годишните държавни облигации, което е малко променено от преди четири години. Не е лошо, че държавните облигации на САЩ носят средно почти 2,50 процентни пункта повече от дълга на други развити нации, сочна примамка за чуждестранни пари, като се има предвид, че средната разлика е около 1 процентен пункт в полза на САЩ от 2000 г., според облигационните индекси на ICE BofA.

В много отношения чуждестранното търсене на американски облигации е част от много по-голяма история за американската икономика и нейната възприемана изключителност. Доказателствата могат да се видят на американския фондов пазар, който се представя по-добре от останалия свят с около 52 процентни пункта от края на 2019 г., измерено чрез индексите MSCI. Девет от 10-те най-големи компании в света по капитализация на фондовия пазар (с изключение на държавната петролна компания на Саудитска Арабия Aramco) са базирани в САЩ.

На валутния пазар доларът се засили от края на 2019 г. спрямо 31-те най-активно търгувани валути, измерени от Bloomberg, с изключение на мексиканското песо и швейцарския франк. САЩ са най-големият производител на петрол в света. Тя се класира като третата най-иновативна страна след Швейцария и Швеция. Глобалната технологична индустрия е съсредоточена в САЩ, както и разрастващият се сектор на изкуствения интелект. А 54% от над 1200 глобални еднорога в света – стартиращи фирми, оценени на повече от 1 милиард долара – миналата година наричаха САЩ дом.

Без съмнение съотношението дълг/БВП на Америка от 334% е неприятно високо, дори и да е по-ниско от пика през 2009 г. По-малко дълг е за предпочитане дори само за да гарантираме, че имаме достатъчно финансова възглавница, за да подкрепим икономиката през следващата криза, каквато и да е тя. Александър Хамилтън, първият министър на финансите, каза преди 242 години, че „един национален дълг, ако не е прекомерен, ще бъде за нас национална благословия“. Това все още е вярно и изглежда, че сме доста далеч от това, което пазарът на облигации смята за прекомерно.

Робърт Бърджис е изпълнителен редактор на Bloomberg Opinion. Преди това той беше глобален изпълнителен редактор, отговарящ за финансовите пазари за Bloomberg News.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Олаф Шолц отново отказа на Украйна ракети с голям обсег

Олаф Шолц отново отказа на Украйна ракети с голям обсег  Кадър на деня за 18 ноември

Кадър на деня за 18 ноември  За първи път в историята си ЕС зави към крайнодясното

За първи път в историята си ЕС зави към крайнодясното  Земеделският министър поиска от ЕК мерки срещу вноса на украински мед

Земеделският министър поиска от ЕК мерки срещу вноса на украински мед

Двама убити и един тежко ранен при нападения с нож в Ню Йорк

Двама убити и един тежко ранен при нападения с нож в Ню Йорк  Петима загинали и 24-ма ранени при израелски удар в Бейрут

Петима загинали и 24-ма ранени при израелски удар в Бейрут  Олаф Шолц предложи решение за край на войната между Русия и Украйна

Олаф Шолц предложи решение за край на войната между Русия и Украйна  Късна емисия

Късна емисия

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Двустаен апартамент, 60 m2 София, Център, Идеален Център, 265000 EUR

продава, Двустаен апартамент, 60 m2 София, Център, Идеален Център, 265000 EUR  продава, Двустаен апартамент, 91 m2 София, Хаджи Димитър, 160000 EUR

продава, Двустаен апартамент, 91 m2 София, Хаджи Димитър, 160000 EUR  продава, Двустаен апартамент, 50 m2 София, Банишора, 225000 EUR

продава, Двустаен апартамент, 50 m2 София, Банишора, 225000 EUR

Задава се шеста част на "Ледена епоха"

Задава се шеста част на "Ледена епоха"  Групите за въздушен превоз на товари бързат да увеличат полетите извън Китай

Групите за въздушен превоз на товари бързат да увеличат полетите извън Китай  Връзката между Брад Пит и Инес де Рамон се задълбочава

Връзката между Брад Пит и Инес де Рамон се задълбочава  Какво ви очаква в любовта тази седмица?

Какво ви очаква в любовта тази седмица?

Още един електрически Mercedes се запали в Южна Корея

Още един електрически Mercedes се запали в Южна Корея  Abarth приключи с двигателя с вътрешно горене

Abarth приключи с двигателя с вътрешно горене  Какво задължително трябва да правят шофьорите на електромобили

Какво задължително трябва да правят шофьорите на електромобили  Кои са най-опасните коли на пътя?

Кои са най-опасните коли на пътя?