Сега, след като Европейският съюз е продал дълг от 513 милиарда евро, като количеството може да достигне поне 800 милиарда евро до 2026 г., блокът трябва да ускори плановете си, за да се квалифицира като пълноценен пазар на държавни облигации. Изграждането на подходяща мрежа от първични дилъри, подсилена от механизми за обратно изкупуване и фючърсни договори, би повишило ликвидността, разширило търсенето както от еврозоната, така и от глобалните инвеститори и би намалило разходите по заеми за блока.

MSCI Inc. и Intercontinental Exchange Inc. издадоха консултативни документи, търсещи мнения относно жизнеспособността на прекласифицирането на емисиите на Комисията на ЕС като държавни дългови инструменти, а не като наднационални облигации. Това има значение, защото последните се търгуват при по-широки търгови спредове подобно на корпоративен дълг, докато първите имат по-широка световна аудитория от инвеститори. И докато MSCI и ICE са второстепенни доставчици на бенчмарковете с фиксиран доход, спрямо които портфолио мениджърите измерват представянето, подобен ход би създал прецедент, който по-утвърдените компилатори на индекси, включително Citigroup Inc., Bank of America Corp. и Bloomberg LP вероятно биха последвали.

ЕС имаше едва 50 милиарда евро неизплатени облигации преди удара на пандемията; внезапното изискване за масивно финансиране за подпомагане на икономиката доведе до огромно увеличаване на заемите от комисията. Това започна с програмата за подпомагане на работните места SURE в средата на 2020 г., разширявайки се до по-широката програма NextGen за 800 милиарда евро от заеми и безвъзмездни средства за държави-членки — финансирани чрез взаимни продажби на дълг.

Квалифицирането като държавен дълг би издигнало облигациите на ЕС по-високо в йерархията на фиксирания доход, когато инвеститорите обмислят къде да вложат пари. И това не би било само динамика в рамките на еврозоната; Мохит Кумар, главен икономист за Европа в Jefferies Financial Group Inc., смята, че търсенето от азиатските и близкоизточните държавни фондове ще се увеличи.

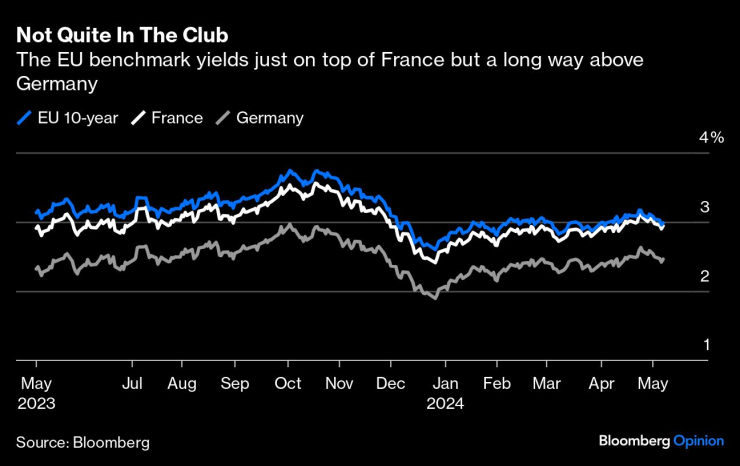

ЕС има оценки AAA от големите компании за кредитен рейтинг, но търгува със скромна премия за доходност спрямо шест нации в еврозоната – включително Франция, която е оценена с две степени по-ниско при AA от Standard & Poor's Corp. Така че е лесно да се види как инерцията за по-ниски разходи по заеми за блока би могла да започне да се трупа.

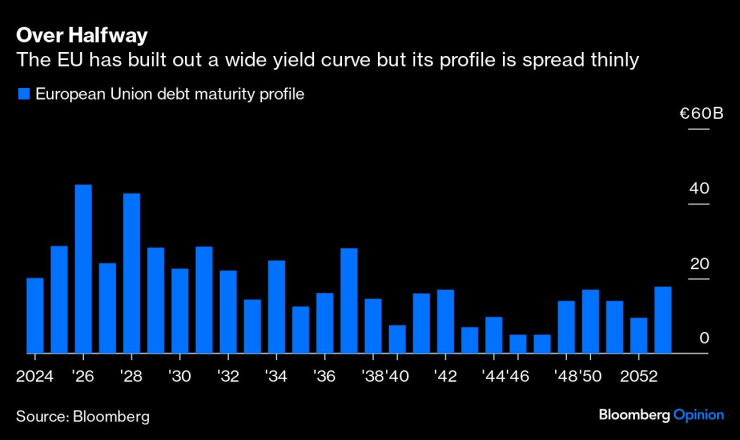

ЕС трябва да изпълни някои изисквания, за да бъде класифициран като суверенен клас активи, включително цялостна мрежа от първични дилъри, пазар за обратно изкупуване за увеличаване на ликвидността и фючърсен договор за улесняване на търговията. Групирането на новата емисия в по-големи индивидуални сделки с облигации също би помогнало. Досега напредъкът в тези подобрения е бавен.

Неотдавнашни коментари на президента на германската Бундесбанк Йоахим Нагел, поставяйки обичайните пречки за увеличаване на централизираните заеми от ЕС, предполагат, че се развиват машинации зад затворени врати за разширяване на дълговата програма. Въпреки че германският конституционен съд остава пречка за взаимния дълг, програмата NextGen показа, че това не е непреодолимо. Твърдото немско „nein“ може да стане „може би“, ако бъдат поставени предпазни парапети.

Дълговите запаси на ЕС рискуват да се превърнат в блокиран клас активи, оставен да изтече в канала. Инвеститорите са склонни да не се фокусират върху временни дългови програми. Това би било загуба. Блокът трябва да подкрепи Украйна, да укрепи европейската отбрана и да увеличи своите инициативи срещу изменението на климата – всички екзистенциални изисквания за продължаващото оцеляване и значение на ЕС. С течение на времето политическите императиви трябва да надделеят над значителното нежелание на по-пестеливите държави в еврозоната да позволят увеличени централизирани заеми.

Платформата NextGen предоставя перфектен шаблон и е трудно човек да се откаже от изобретяването на такова създание. След изборите за ЕС през юни пренасочването на неразпределените задължения от първоначалната програма с нови средства и цели може да бъде основата на следващия петгодишен мандат на комисията. Както бившият вицепрезидент на Европейската централна банка Витор Констансио написа в X миналата седмица, има „важни нужди за изпълнение. Да се надяваме, че „пестеливите“ разбират това.“

Отдавна е част от проекта за обща валута на ЕС да се циментира паричния съюз с взаимни продажби на дългове. Шансът му да постигне това може да се приближава сега, когато доставчиците на индекси на облигации са готови да ударят едно рамо - дори преди поддържащите допълнителни части, които повечето пазари на държавни облигации изискват, да са напълно налице. Тайната на европроекта винаги е била неговата адаптивност в условията на криза. ЕС трябва да се възползва добре от удължаващия се списък от финансови нужди на блока, за да подобри наполовина изградения проект за дългове, изграден набързо по време на пандемията.

Маркъс Ашуърт е колумнист на Bloomberg, който се занимава с европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Мисия „Шампиони” стартира в Спортното училище във Варна

Мисия „Шампиони” стартира в Спортното училище във Варна  Търговската война САЩ-Китай ескалира: Тръмп удря с мита от 104% от утре

Търговската война САЩ-Китай ескалира: Тръмп удря с мита от 104% от утре  Полицията иззе пари и бижута за половин милион лева от романтични измами

Полицията иззе пари и бижута за половин милион лева от романтични измами  Облаци и дъжд по морето в сряда

Облаци и дъжд по морето в сряда

Първи случай на "по-смъртоносен" щам на морбили във Великобиртания

Първи случай на "по-смъртоносен" щам на морбили във Великобиртания  Трета екзекуция във Флорида през 2025 г. заради убийство на журналист

Трета екзекуция във Флорида през 2025 г. заради убийство на журналист  Нищо зелено: Тръмп насърчи с указ използването на въглища в САЩ

Нищо зелено: Тръмп насърчи с указ използването на въглища в САЩ  Трус с магнитуд 5,8 по Рихтер разлюля Тайван

Трус с магнитуд 5,8 по Рихтер разлюля Тайван

Черно море - ЦСКА

Черно море - ЦСКА  Барса - Борусия Дортмунд

Барса - Борусия Дортмунд  Лаура Брагато

Лаура Брагато  Барса приема Дортмунд в ролята на явен фаворит

Барса приема Дортмунд в ролята на явен фаворит

Новият най-висок мост в света: Колкото две Айфелови кули

Новият най-висок мост в света: Колкото две Айфелови кули  TikTok тарикат остана без книжка и кола в София

TikTok тарикат остана без книжка и кола в София  Така ли ще изглежда новият Chevrolet Corvette?

Така ли ще изглежда новият Chevrolet Corvette?  Поляци направиха G-класа за... Барби

Поляци направиха G-класа за... Барби

продава, Тристаен апартамент, 80 m2 София, Младост 1, 180000 EUR

продава, Тристаен апартамент, 80 m2 София, Младост 1, 180000 EUR  продава, Тристаен апартамент, 90 m2 София, Център, 279000 EUR

продава, Тристаен апартамент, 90 m2 София, Център, 279000 EUR  продава, Тристаен апартамент, 105 m2 София, Овча Купел 2, 218000 EUR

продава, Тристаен апартамент, 105 m2 София, Овча Купел 2, 218000 EUR  продава, Къща, 40 m2 София, Лозен (с.), 180000 EUR

продава, Къща, 40 m2 София, Лозен (с.), 180000 EUR  продава, Къща, 650 m2 София, Център, 2100000 EUR

продава, Къща, 650 m2 София, Център, 2100000 EUR