Предлагането отново се превърна в основен фактор за световните петролни пазари.

Два от противостоящите фактори са нарастващия добив на страни, които не са част от Организацията на страните износителки на петрол и техните партньори, наричани ОПЕК+, сред които са и САЩ, което може да надвиши глобалното търсене. То също нараства, но с по-бавен темп. Отговорът на картела беше да обещае по-значителни съкращения на добива, но трейдърите са скептични, че те ще бъдат прилагани в достатъчна степен, за да премахнат изцяло излишъка.

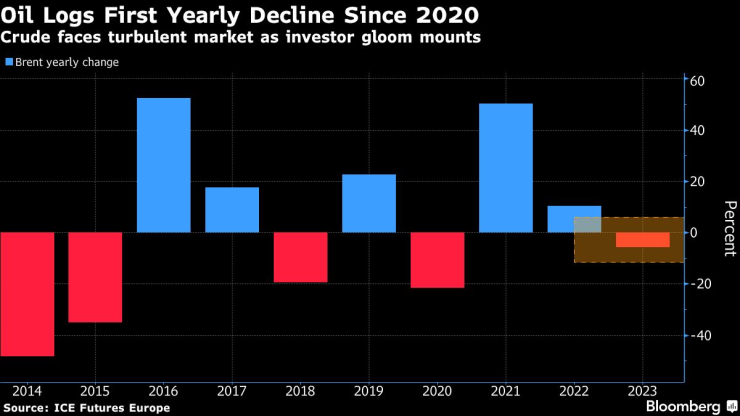

Комбинацията вече доведе до първото поевтиняване на петрола за годината от 2020 г. насам, като опроверга очакванията за по-високи цени, произтичащи от възстановяването след пандемията. Картината се усложнява още повече от факта, че спекулантите затегнаха хватката си върху пазара, подхранвайки ценови колебания, които понякога не зависят от фундаменталните фактори.

Петролът отбелязва първи годишен спад от 2020 г. насам | Суровият петрол е изправен пред турбулентен пазар, тъй като инвеститорите са все по-мрачни

Погледът към бъдещето "по-далеч от едно тримесечие ми се струва много труден", каза Тревър Уудс, главен инвестиционен директор на суровинния фонд Northern Trace Capital LLC. "Тази година, която предстои, е изключително сложна". Петролът разчита до голяма степен на подкрепата на Организацията на страните износителки на петрол и партньорите ѝ, а провал на по-ранното споразумение на групата за ограничаване на доставките може да доведе до срив на цените, каза той.

Слабостта се проявява в множество показатели. През по-голямата част от декември кривата на фючърсите върху сорта Брент стоеше в мечата структура контанго, при която договорите за по-скорошна доставка се търгуваха с отстъпки спрямо тези за по-късна доставка. А спекулантите през 2023 г. бяха най-неблагосклонни към суровината от повече от десетилетие. По данни на Bloomberg нетните дълги позиции, държани от нетърговски играчи в основните петролни контракти, средно са най-ниските в наличната статистика от 2011 г. насам.

Спекулантите никога не са били с по-малко положителни нагласи към петрола | Средногодишни нетни дълги позиции на WTI и Brent

"Пазарът може би най-накрая е преминал в режим "покажи ми", който ще изисква някаква комбинация от изтегляне на значителни количества от петролни резерви, по-добри класове петрол, структура и маржове, преди да се върне интересът на купувачите", каза Викас Дуиведи, глобален енергиен стратег на Macquarie Group Ltd.

Най-малко два пъти през 2023 г. финансовите мениджъри натрупаха къси позиции преди срещите на ОПЕК+ и реагираха на съобщенията на групата за намаляване на производството с вълни от продажби. Намаляващата им вяра в способността на картела да балансира пазара бе допълнително утежнена от все по-честите алгоритмични сделки, които вече съставляват близо 80% от дневните сделки с петрол и все по-често подхранва колебания в цените, които не зависят от фундаменталните фактори. Вълната от консолидация сред производителите също отслабва връзката на фючърсния пазар с физическите потоци.

Спекулантите ще трябва да бъдат убедени, преди да решат да се насочат решително към дълги позиции на петрола през 2024 г.

Хедж фондовете за суровини отбелязаха спад на възвръщаемостта през миналата година до най-ниското ниво от 2019 г. насам, докато цените на суровините отбелязаха първия си спад от пет години насам, според индексите на Bloomberg. Забележително е, че едноименният хедж фонд на търговеца на петрол Пиер Андуран се бе насочил към най-голямата си загуба в историята..

ОПЕК срещу шистовите производители

Допълнителните 900 000 барела дневно доброволно ограничаване на доставките от ОПЕК+, договорени само преди няколко седмици, са проблем за анализаторите и търговците, които се опитват да включат в оценките си глобалното търсене и предлагане. Търговците се чудят дали групата ще постигне достатъчно съкращения, за да ограничи очертаващия се излишък.

Картелът е изправен пред "нуждата да балансира", каза Парсли Онг, ръководител на азиатския отдел за изследвания в областта на енергетиката и химикалите в JPMorgan Chase & Co. Той "се върти около факта, че американските производители зависят от цените.

Колкото по-високи са цените на петрола, които ОПЕК+ поддържа чрез намаляване на производството, толкова повече традиционните производители на петрол и шистовият добив в САЩ ще реагират на това и ще увеличат предлагането."

Рекордно производство в САЩ предизвиква опасения за свръхпредлагане | Производството се е възстановило от спада, наблюдаван по време на пандемията Covid-19

В САЩ седмичното производство на суров петрол достигна рекордните 13,3 млн. барела дневно през миналия месец, тъй като сондажните компании от Пермския басейн в Западен Тексас до шистовия басейн Бейкън в Северна Дакота увеличиха добива на петрол много повече, отколкото предвиждаха анализаторите. Според Администрацията за енергийна информация на САЩ през 2024 г. добивът се очаква да достигне нов исторически връх. Бразилия и Гвиана също ще увеличат значително доставките, допринасяйки за вълната от нов суров петрол от Северна и Южна Америка.

Ръст на търсенето

Що се отнася до търсенето, според последната пазарна прогноза на Международната агенция по енергетика ръстът на световното потребление би трябвало да се забави, тъй като икономическата активност отслабва. Групата прогнозира, че през тази година търсенето ще нарасне с 1,1 млн. барела дневно.

Макар че това е по-малко от половината от последния очакван темп на растеж за 2023 г., цифрата все още е висока според историческите стандарти. Потреблението се нормализира след драстичното прекъсване, причинено от пандемията, а в САЩ нарастващите очаквания за т.нар. меко приземяване стимулират търсенето на енергия.

Все пак глобалната картина е неясна, като в някои сектори се наблюдава бързо отказване от петрола. В Китай, най-големият вносител на суров петрол в Азия, електрификацията на автомобилите създава структурни пречки за потреблението на петрол, което намалява ръста на търсенето, казва Антъни Юен, ръководител на енергийната стратегия в Citigroup Inc.

"Това ограничава чувствителността на петрола към по-широки макроикономически фактори", казва той. "В миналото икономическите показатели можеха директно да се превърнат в по-голямо търсене на наземни транспортни средства и горива", но сега тази връзка изглежда отслабва с увеличаването на потреблението на електрически превозни средства.

Анализаторите обаче имат предвид геополитическите рискове. Нападенията в Червено море от страна на базираните в Йемен бойци хути остават във фокуса на вниманието, а Русия все още води война в Украйна.

И в крайна сметка световните производители все още имат властта да задържат производството, за да отговорят на тенденциите в търсенето, въпреки че това ще се свежда до дисциплина и намерения.

"ОПЕК+ се интересува от максимизиране на приходите си, така че е в техен интерес да обмислят възможността да произвеждат повече", каза Юен от Citi. "Но мисля, че това ще зависи от това как ще се развие производството от източници извън ОПЕК през следващата година."