Икономистите, законодателите и политиците са свикнали, че има две променливи, които служат за оценка на общественото мнение за икономиката - безработицата и инфлацията. Преди една година, когато инфлацията достигна 40-годишен връх, общественото недоволство беше логично. По онова време се смяташе, че Федералният резерв ще повиши лихвените проценти, инфлацията ще намалее и ако това се случи без рязък ръст на безработицата, доверието в икономиката ще се повиши.

Досега Федералният резерв, инфлацията и безработицата се представиха забележително добре, но доверието не е възстановено по начина, по който хората се надяваха. Повишаването на лихвените проценти е част от проблема, особено в по-дългия край на кривата на доходността на облигационния пазар, която влияе върху продукти като ипотечните лихви. Инфлацията намалява, но лихвите по ипотечните кредити се покачват - това не трябваше да се случва. И макар че задачата на Фед е да контролира ценовия натиск, ако проблемът е в структурно високите лихвени проценти, това е работа на Конгреса. За съжаление събитията от последната седмица показват, че в момента няма политическа воля да се направи нещо по въпроса.

По-високите дългосрочни лихвени проценти по време на намаляваща инфлация се проявяват в повишаването на реалните лихвени проценти - по същество лихвеният процент, след като се отчетат очакванията на пазара за бъдещата инфлация. Пазарните показатели на инфлационните очаквания са стабилни през тази година, така че скокът в доходността на 10-годишните съкровищни облигации доведе до повишаване на реалната доходност на 10-годишните съкровищни облигации до нива, по-високи от тези, които сме наблюдавали през по-голямата част от последните 20 години.

Лихвените проценти, коригирани спрямо инфлацията, са нараснали рязко

Разбира се, домакинствата и фирмите не вземат заеми по лихвения процент на Министерството на финансите, а плащат премия над него. И така, понастоящем лихвите по 30-годишните ипотечни кредити са над 7,5%, докато пазарните очаквания за бъдещата инфлация са около 2,3%. Разликата от над 5 процентни пункта е нещо, което не се е запазвало от 90-те години на миналия век. През 2010 г. той е бил близо 2,5 процентни пункта.

Недоумение буди фактът, че разликата се задълбочава въпреки тенденцията към намаляване на инфлацията.

Лихвеният процент по ипотечните кредити достигна най-високата си стойност от 2000 г. насам

В периода от края на 1981 г. до края на 1984 г. предпочитаният от Фед измерител на инфлацията се понижава с 3,6 процентни пункта, което бе съпроводено с 3,8 процентни пункта спад на 30-годишните лихви по ипотечните кредити - спад на инфлацията, спад на лихвите по ипотечните кредити. През изминалата година предпочитаният от Фед измерител на инфлацията се понижи с 1,3 процентни пункта, докато 30-годишните лихвени проценти по ипотечните кредити се повишиха с около 1 процентен пункт. Намираме се в малко неизследвана територия.

Има сценарии, при които това разминаване се оказва временно. Може би инвеститорите в облигации се нуждаят от повече данни, които да ги убедят, че инфлацията трайно намалява. Може би разпродажбите на облигации през последния месец отразяват присъщата на пазара нестабилност и ритъм. Ефектите от агресивната кампания на Фед за затягане на лихвените проценти все още не са напълно усетени в реалната икономика и докато те забавят икономическия растеж, дългосрочните лихвени проценти ще се понижат.

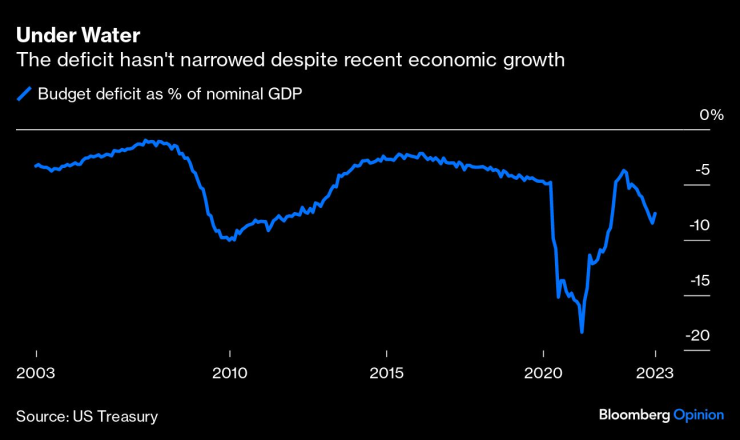

Разумно е да се запитаме дали структурният бюджетен дефицит и повишените нива на държавния дълг, за които хората се тревожат от години, най-накрая не оказват влияние върху пазарите. Миналата година имаше усещане, че високата инфлация ще предизвика "червена вълна" на междинните избори през 2022 г. , което ще помогне на републиканците да поемат контрола над Конгреса с мандат за ограничаване на разходите и намаляване на дефицита. Това до голяма степен не се е случило.

През първите 11 месеца на фискалната година, приключваща на 30 септември, федералният дефицит възлиза на 1,5 трилиона долара, което е рязко увеличение спрямо 946 милиарда долара за сравнимия период година по-рано - и то в период на икономическо благополучие. Всеки годишен дефицит увеличава и без това зашеметяващия размер на публичния дълг, който възлиза на 26,4 трилиона долара.

Дефицитът не е намалял въпреки неотдавнашния икономически растеж

Въпреки това Конгресът повиашава тавана на дълга през юни, без да намали разходите, на което се надяваха фискалните консерватори. Сделката от уикенда, която предотврати спирането на работата на правителството поне до средата на ноември, само намали помощта за Украйна, което коства работата на председателя на Камарата на представителите Кевин Маккарти.

Между понеделник и вторник доходността на 10-годишните съкровищни облигации се повиши с 22 базисни пункта, а пазарът на акции се разпродаде, което показва, че инвеститорите не са доволни от случилото се.

Ако намаляването на бюджетния дефицит е това, което е необходимо, за да се понижат дългосрочните лихвени проценти, не е ясно дали двете основни американски политически партии са в състояние да направят това. Бившият президент Доналд Тръмп промени позицията на Републиканската партия, като вече не поставя като приоритет съкращаването на разходите за социални помощи, което му помогна да спечели по-възрастните избиратели в ключови щати от Средния Запад.

Президентът Джо Байдън преориентира Демократическата партия, като обеща, че няма да има увеличение на данъците за американците, които печелят по-малко от 400 000 долара годишно, което му помогна да спечели гласоподаватели от горната средна класа в ключови щати като Джорджия и Аризона. Тъй като перспективата за реванш на президентските избори между двамата е по-вероятна, не изглежда, че намаляването на дефицита ще бъде ключова тема в кампанията.

Без очевиден катализатор за понижаване на дългосрочните лихвени проценти тези, които са разтревожени от повишаването на разходите по заемите, може да се окажат в своеобразно политическо и икономическо чистилище за известно време. Без понижение на лихвените проценти връщането на инфлацията към целта на Фед от 2% може да бъде възприето от обществеността като незавършена мисия.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Юлиян Попов: В България има населени места с ВиК системи, които губят над 90% от водата

Юлиян Попов: В България има населени места с ВиК системи, които губят над 90% от водата  Кадър на деня за 24 ноември

Кадър на деня за 24 ноември  В Германия се разработва технология за вятърна енергия от ново поколение

В Германия се разработва технология за вятърна енергия от ново поколение  Може ли да бъде прекратена войната в Украйна?

Може ли да бъде прекратена войната в Украйна?

Сутрешна прогноза

Сутрешна прогноза  Слънчево начало на седмицата с температури до 10 градуса

Слънчево начало на седмицата с температури до 10 градуса  Хороскоп за 25 ноември: Лъвовете приковават вниманието, Телците търсят баланс

Хороскоп за 25 ноември: Лъвовете приковават вниманието, Телците търсят баланс  Къде се намира най-голямата гравитационна аномалия на Земята?

Къде се намира най-голямата гравитационна аномалия на Земята?

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Земеделски имот, 1198 m2 София, Суходол, 59900 EUR

продава, Земеделски имот, 1198 m2 София, Суходол, 59900 EUR  продава, Двустаен апартамент, 65 m2 София, Банишора, 197000 EUR

продава, Двустаен апартамент, 65 m2 София, Банишора, 197000 EUR  продава, Едностаен апартамент, 46 m2 София, Манастирски Ливади, 135000 EUR

продава, Едностаен апартамент, 46 m2 София, Манастирски Ливади, 135000 EUR

Невъзпитана и груба: Армения изгони Елвира Краснобаева

Невъзпитана и груба: Армения изгони Елвира Краснобаева  Обкръжението на Тръмп било съгласно да "предаде“ Украйна на Русия

Обкръжението на Тръмп било съгласно да "предаде“ Украйна на Русия  Росен Плевнелиев: Радев иска властта

Росен Плевнелиев: Радев иска властта  Евгени Минчев: Политиката има нужда от повече гейове

Евгени Минчев: Политиката има нужда от повече гейове

Не всичко е EV - Volkswagen ще продължи да залага на Polo

Не всичко е EV - Volkswagen ще продължи да залага на Polo  Най-ненадеждните автомобили според TÜV

Най-ненадеждните автомобили според TÜV  Renault се отказва от мотор, разработен съвместно с Mercedes-Benz

Renault се отказва от мотор, разработен съвместно с Mercedes-Benz  Как да спестите сериозна сума от гориво, ако карате автоматик

Как да спестите сериозна сума от гориво, ако карате автоматик