Европа има план за предотвратяване на криза с държавния дълг

За съжаление, неговото бъдеще все още е под въпрос - неуспехът му може да ускори кризата в еврозоната

10:30 | 30 юли 2023

Автор:

Марк Уайтхаус, Клайв Крук

В продължение на десетилетия Европейският съюз се проваля в една от най-основните си задачи: да гарантира, че финансите на неговите държави членки не застрашават жизнеспособността на общата валута. Колкото по-дълго продължава тази дисфункция, толкова по-голям е шансът нарастващите държавни дългове да предизвикат нова криза.

След дълго отлагане служителите на ЕС разработиха амбициозен план за постигане на по-добра дисциплина. Последваха месеци на дискусии. Сега европейските лидери трябва да се присъединят към него. Предложението не е безупречно, но представлява значително подобрение в сравнение със статуквото.

При всичките си предимства общата валута има една критична слабост: Ако някоя държава членка вземе заем над възможностите си, това може да наруши икономиките на другите държави членки и дори да подкопае целия съюз. За да предотврати това, ЕС прие фискални правила, известни като Пакт за стабилност и растеж. Наред с други неща, държавите членки се съгласиха да поддържат бюджетните си дефицити и държавните си дългове съответно под 3 % и 60 % от брутния вътрешен продукт и да се подлагат на глоби, ако не го направят.

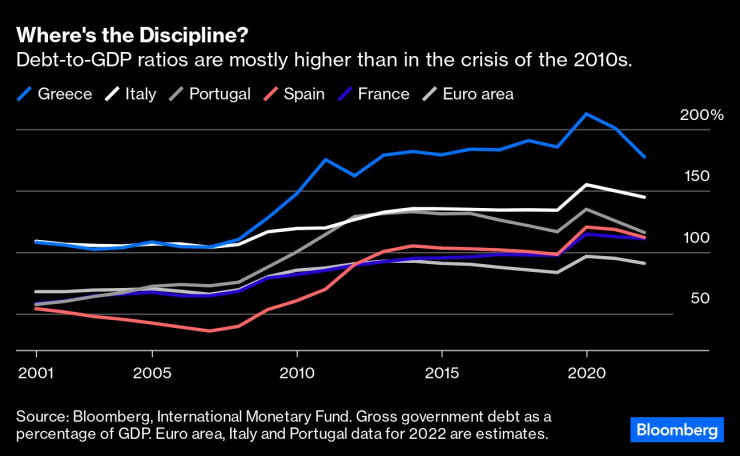

Това не се получи. През 2003 г. Германия и Франция, двете най-големи икономики в Европа, бяха сред първите, които нарушиха ограниченията за дефицита. В началото на 2010 г. екстремните дългове на някои държави членки - най-вече на Гърция, където държавните задължения достигнаха над 180% от БВП - предизвикаха криза, която почти разпадна еврозоната.

Наскоро направените разходи във връзка с пандемията и войната в Украйна увеличиха още повече дълговете. Инфлацията прикрива мащаба на проблема, като увеличава номиналния БВП и по този начин ограничава измерените съотношения на дълга, но фискалните перспективи са мрачни. В края на 2022 г. задълженията на Италия възлизат на около 145 % от БВП, без реални изгледи да се понижат до 60 % в който и да е момент през следващите няколко десетилетия.

Къде е дисциплината? Съотношението на дълга към БВП в повечето случаи е по-високо, отколкото по време на кризата от 2010 г.

Какво се обърка? Най-просто казано, системата беше твърде строга, за да може да бъде прилагана. Твърде често тя изискваше точно погрешни действия - например диктуване на строги икономии по време на рецесия. В такива случаи глобите само биха влошили положението. Когато през 2020 г. настъпи Covid-19, ЕС спря изцяло действието на рамката.

Предложеното от Европейската комисия преразглеждане въвежда необходимата гъвкавост, като измества фокуса от числата за текущата година към устойчивостта на дълговете в средносрочен план. Когато е необходимо, тя изисква от всяка държава да планира път към намаляване на дълга след няколкогодишен преходен период. Неизпълнението на това изискване ще доведе до политически неудобни последици: Министърът на финансите, например, може да се наложи да се яви пред Европейския парламент и да даде обяснение.

Предложението не е надеждно. То разчита на ненужно непрозрачна мярка за коригирани публични разходи, за да се прецени напредъкът към устойчивост. В него се отдава твърде малко значение на ролята, която националните фискални съвети - независими от правителствата, но отговорни на местно ниво - биха могли да играят за осигуряване на политическа подкрепа. Механизмите за прилагане могат да бъдат подобрени. И все пак, като поставя надеждни и постижими цели и като дава възможност на правителствата да поемат отговорност за своите планове, новата рамка би била огромно подобрение в сравнение с предишната.

За съжаление, нейното бъдеще все още е под въпрос. Германското правителство например иска твърдо правило, изискващо значително намаляване на съотношението на дълга към БВП, надхвърлящо 60 %, дори по време на преходните периоди. Това би възстановило ключов недостатък на предишната система. Други правителства също изразяват съмнения и резерви.

Предвижда се старите правила да влязат отново в сила в края на тази година. Ако европейските лидери не успеят да постигнат споразумение дотогава, пазарите ще се запитат дали изобщо ще успеят - и произтичащото от това увеличение на разходите по заемите може да ускори кризата в еврозоната, която тези усилия целят да предотвратят. Европейските правителства трябва да се присъединят към споразумението без отлагане.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Първият изтребител F-16 BLOCK 70 кацна на българска земя

Първият изтребител F-16 BLOCK 70 кацна на българска земя  Гласуването на вота на недоверие ще се проведе утре в 13,45 ч.

Гласуването на вота на недоверие ще се проведе утре в 13,45 ч.  Валежи на много места в страната утре

Валежи на много места в страната утре  Мъж бе изваден жив след 100 часа под руините в Мианмар

Мъж бе изваден жив след 100 часа под руините в Мианмар

Нептун в Овен, край на трудностите за тези зодии

Нептун в Овен, край на трудностите за тези зодии  Над 8000 бивши затворници са се присъединили към украинската армия

Над 8000 бивши затворници са се присъединили към украинската армия  Министър Иванов разпореди проверка на АПИ за катастрофите край Телиш

Министър Иванов разпореди проверка на АПИ за катастрофите край Телиш  One Dance Festival започва на 16 май в Пловдив

One Dance Festival започва на 16 май в Пловдив

Бивша звезда на Байерн се произнесе за бъдещето на Мюлер при баварците

Бивша звезда на Байерн се произнесе за бъдещето на Мюлер при баварците  Наша талантлива тенисистка тръгна мощно в Италия

Наша талантлива тенисистка тръгна мощно в Италия  Шаби Алонсо хленчи след провала срещу третодизионен отбор

Шаби Алонсо хленчи след провала срещу третодизионен отбор  Сагата продължава! Обжалват отменената присъда на Дани Алвеш

Сагата продължава! Обжалват отменената присъда на Дани Алвеш

Собственик на Tesla предлага 25 000 долара за залавяне вандал потрошил Cybertruck

Собственик на Tesla предлага 25 000 долара за залавяне вандал потрошил Cybertruck  15 години по-късно: как Geely купи Volvo и какво излезе от това?

15 години по-късно: как Geely купи Volvo и какво излезе от това?  Само четири марки електромобили са на печалба

Само четири марки електромобили са на печалба  Верстапен и Ferrari печелят най-много във F1

Верстапен и Ferrari печелят най-много във F1

продава, Къща, 120 m2 Варна област, с.Аврен, 90000 EUR

продава, Къща, 120 m2 Варна област, с.Аврен, 90000 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 368.29 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 368.29 EUR  продава, Четиристаен апартамент, 100 m2 София, Център, 299000 EUR

продава, Четиристаен апартамент, 100 m2 София, Център, 299000 EUR  дава под наем, Четиристаен апартамент, 115 m2 София, Манастирски Ливади, 925 EUR

дава под наем, Четиристаен апартамент, 115 m2 София, Манастирски Ливади, 925 EUR  продава, Тристаен апартамент, 130 m2 София, Център, 385000 EUR

продава, Тристаен апартамент, 130 m2 София, Център, 385000 EUR