Във всяка друга индустрия и по всяко друго време рекордни печалби, увеличение на дивидентите и милиарди долари обратно изкупуване на акции биха били повече от достатъчни, за да бъдат акционерите щастливи. Но не и в петрола през 2023 г., когато компаниите са притиснати между необходимостта да докажат екологичните си ангажименти и същевременно да правят по-голямата част от парите си от мръсни въглеводороди – дилема, която ще се влошава през следващите години.

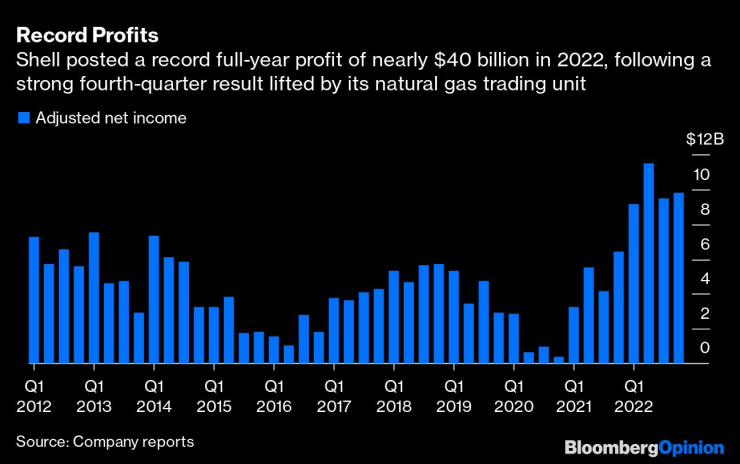

Shell Plc, най-голямата енергийна компания в Европа, е такъв пример. В началото на месеца тя съобщи, че коригираната нетна печалба за миналата година се е повишила до рекорден връх от близо 39,9 милиарда долара, като лесно бие предишния рекорд от 28,4 милиарда долара през 2008 г. Ваел Саван, който стана главен изпълнителен директор през януари, продължи с вече обявеното 15% увеличение на дивидентите и добави обратно изкупуване за 4 милиарда долара.

И все пак пазарът очевидно иска повече. По отношение на съотношението цена/печалба Shell се търгува само пет пъти, в сравнение с 8-9 пъти на американските си конкуренти ExxonMobil Corp. и Chevron Corp.

Ръководителите на Shell казват, че не са доволни от представянето на акциите на компанията. Това е положително развитие, тъй като първата стъпка към разрешаването на проблем е да го признаете. Твърде дълго при предишния главен изпълнителен директор Бен ван Берден Shell се преструваше, че всичко е наред. Някога Shell имаше амбиции да стане най-голямата международна петролна компания в света по пазарна стойност. Днес тя е третата по големина след Exxon и Chevron.

Саван обяви ден на капиталовите пазари, когато компаниите обикновено обявяват промени в стратегията си, за 14 юни, което означава, че ще му отнеме време, преди да направи значителни промени. Първите му действия, включително преглед на губещите предприятия за търговия на дребно с електроенергия в Обединеното кралство за потенциална продажба или закриване, показват, че той е готов да разбие нещата. Добре. Той също така намали мениджмънта, като акцентира повече върху изкопаемите горива и по-малко върху алтернативната енергия.

Shell и нейните европейски колеги BP Plc и TotalEnergies SE са изправени пред проблем с идентичността. За инвеститорите, които искат да спечелят от изкопаеми горива, те предлагат комбинация от петрол и възобновяеми енергийни източници, докато американските компании предлагат по-директна експозиция към петрола. За акционерите, които се интересуват повече от възобновяемите енергийни източници и изменението на климата, Shell не е достатъчно екологична. Те виждат инвестициите ѝ във вятърна енергия и зареждане на електрически превозни средства като подозрително "озеленяване".

В политиката привличането на умерени избиратели в центъра често е печеливша стратегия. В света на корпоративната енергия е обратното: ръководителите трябва да вървят надясно или наляво. Твърде дълго Shell настояваше да се опитва да остане в средата. Това не е проработило до момента.

Новият изпълнителен директор има предимство, което липсваше на неговия предшественик: руската инвазия в Украйна вдигна цените на петрола и газа, спасявайки баланса на Shell. Нетният дълг е намалял до 44 милиарда долара от 75 милиарда долара в края на 2020 г. Въпреки че компанията би искала да го намали до по-малко от 40 милиарда долара, работата по възстановяване на финансите ѝ е почти свършена. Това означава, че в бъдеще ще може да разпределя повече пари на акционерите, вместо да обслужва дълг.

Саван трябва да се съсредоточи върху три области. Първо, инвестиционна дисциплина, убеждавайки акционерите, че единственият му компас ще бъде по-високата вътрешна норма на възвръщаемост на капитала, а не преследването на петдесет нюанса зелено. Фактът, че Shell се оттегли от няколко проекта за вятърни ферми през последните месеци поради ниска рентабилност, е добра индикация за новата посока на движение, както и прегледът на бизнеса на дребно в Обединеното кралство.

Второ, Shell трябва да изложи средносрочна стратегия за производството на нефт и газ. С течение на времето става все по-трудно да се види откъде ще дойде бъдещата продукция. Shell е с недостатъчно активи - Citigroup смята, че нейните запаси от нефт и газ се равняват на 8,8 години производство, в сравнение с 11 до 12 години за нейните конкуренти.

Трето, компанията трябва да подобри финансовата прозрачност. Shell има търговски бизнес, който обикновено е банкомат. През последното тримесечие, например, звеното за търговия с газ донесе милиарди долари печалба. За акционерите обаче това е непостоянна черна кутия, която е невъзможно да се оцени. Търговският бизнес също замъглява потоците от оборотен капитал. Отново последното тримесечие беше пример: паричните средства от операции скочиха до над 22 милиарда долара, но повече от 10 милиарда долара се дължаха на притока на оборотен капитал. Цели 5 милиарда долара ще изтекат обратно през това тримесечие, намалявайки наличните пари.

Саван трябва да бъде безмилостен в отказването от нерентабилни начинания, колкото и зелени да са те. Осигуряването на по-голяма видимост относно рентабилността на търговията и оборотния капитал би помогнало също така да се подобри пазарната оценка на Shell. Инвеститорите ще трябва да бъдат търпеливи.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.