Тази седмица Китай ще публикува икономически данни, които вероятно ще покажат значително отслабване на растежа в края на миналата година, след изненадващия и внезапен край на политиката за нулев Covid, въпреки че вниманието бързо ще се насочи към значителното възстановяване през 2023 година.

Рязкото увеличаване на заразените през декември се отрази на икономиката, а официалните данни, които се очакват във вторник вероятно ще покажат спад в дейността, който е сравним с тоталното блокиране на Шанхай през миналата пролет.

Това означава, че растежът на брутния вътрешен продъкт през последното тримесечие на 2022 година вероятно се е забавил до 1,6% според осреднената оценка в проучване на Bloomberg сред икономисти — по-малко от половината на ръста отбелязан през предходните 3 месеца.

Според проучването БВП за цялата година вероятно е нараснал само с 2,7% през миналата година, което е доста под амбициозната цел на правителството от "около 5,5%" и малко над увеличението от 2,2%, отчетено през 2020 г., когато пандемията се появи за първи път.

Голяма част от китайската икономика беше засегната от мерките за контрол на Covid през 2022 г. - от пълномащабното затваряне на места като Шанхай до ограниченията, които затрудняваха пътуванията на местните жители и преместването на стоките на фабриките при покачване на инфекциите.

Внезапното изоставяне на политиката по отношение на Covid в края на миналата година доведе до неимоверно забавяне на активността, тъй като много от работниците се разболяха, а потребителите останаха вкъщи от страх да не се разболеят.

Ключови икономически данни за Китай - какво да очакваме

Според проучване на Bloomberg БВП вероятно ще нарасне с 1,6% през четвъртото тримесечие спрямо година по-рано, в сравнение с 3,9% през третото тримесечие

Промишленото производство се е повишило с 0,2% през декември спрямо година по-рано, според проучване, в сравнение с 2,2% през ноември

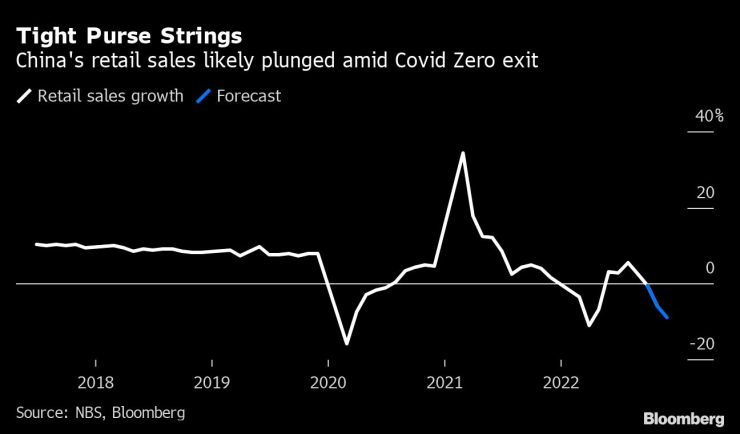

Продажбите на дребно вероятно са спаднали с 9% през декември, след като се свиха с 5,9% през ноември

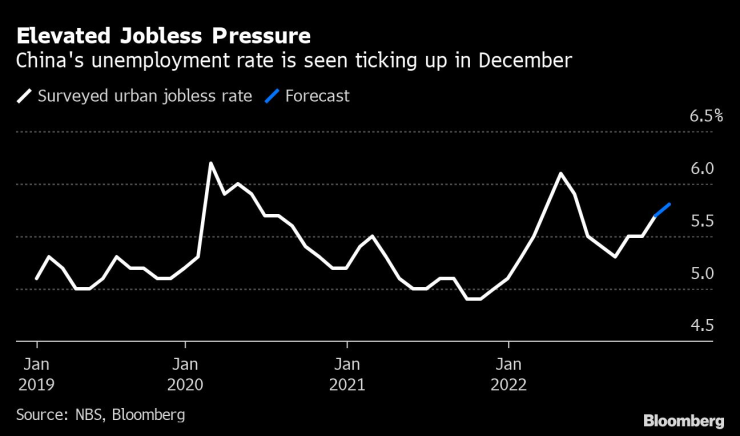

Равнището на безработица вероятно се е повишило до 5,8% през декември спрямо 5,7% през ноември

Очаква се ръстът на инвестициите в дълготрайни активи през 2022 г. да се забави до 5%.

Има признаци, че инфекциозните вълни в големите градове като Пекин и Гуанджоу вече са достигнали своя пик и през последните седмици активността се е възстановила. Според осреднената оценка в анкета на Bloomberg сред икономисти растежът на БВП ще се ускори до 4,8% през 2023 г., въпреки че някои големи банки като Morgan Stanley, Bank of America и Citigroup Inc. очакват растежът да бъде по-близо до 5,5% или дори по-висок.

В понеделник Китайската народна банка добави по-малко парични средства от очакваното в банковата система чрез политически заеми и запази лихвения процент непроменен, което показва предпазлива позиция, тъй като се стреми да избегне прекомерното стимулиране на икономиката, преминаваща към нормализиране на дейността.

Ето прогнози за данните, които ще бъдат публикувани във вторник:

Потребителската активност е спаднала, тъй като случаите на Covid се увеличават

Високочестотните данни показаха рязък спад на мобилността в големите градове в Китай през декември, тъй като случаите на Covid нараснаха рязко. Частните проучвания показват, че настроенията на потребителите също са се понижили, след като през предходните месеци вече бяха достигнали рекордно ниски нива. Нарастващата безработица и по-бавното увеличаване на доходите през 2022 г. са накарали домакинствата да бъдат предпазливи по отношение на разходите.

Продажбите на автомобили обаче вероятно са се подобрили през декември, до голяма степен благодарение на ръста при електромобилите, тъй като данъчните облекчения, предвидени за купувачите на такива автомобили, продължават да насърчават покупките.

Общите продажби на леки автомобили в Китай са се увеличили с 2,4% през декември спрямо предходната година до 2,19 млн. броя, съобщи Асоциацията за леки автомобили, с което общият брой за 2022 г. достига 20,8 млн. броя, което е с 1,6% повече спрямо 2021 г.

Икономисти, анкетирани от Bloomberg, прогнозират, че продажбите на дребно са се свили с 0,8% за цялата 2022 г., след като през 2021 г. са нараснали с 12,5%.

Фабричното производство е под натиск, тъй като износът спада.

Заводската активност почти не се е увеличила през декември, показва проучването на икономистите, поради проблеми с веригата на доставки и логистиката след скока на случаите на Covid. Слабото глобално търсене на износ също натежа върху производството, като има признаци, че то ще продължи да забавя икономиката и тази година.

Икономистите очакват промишленото производство да се увеличи с най-слабия темп от април насам, когато то спадна с 2,9% поради блокирането на производството в Шанхай и други градове.

Пазарът на недвижими имоти остава слаб

Инвестициите в дълготрайни активи бяха подкрепени от по-големите разходи за инфраструктура и все още здравословния растеж на производството. Миналата година инвестициите в недвижими имоти бяха основен фактор за забавяне в условията на задълбочаващ се спад в сектора.

Въпреки че регулаторните органи засилиха подкрепата за пазара на имоти, ефектът от подновените усилия се проявява бавно, като продажбите на жилища все още намаляват през декември. Цените на жилищата през декември се понижиха с 0,25% спрямо предходния месец, което е 16-ият пореден месец на спад.

Населението вероятно се е свило за първи път от десетилетия насам

Данните за работните места продължават да бъдат в центъра на вниманието, тъй като предприятията в Китай бяха принудени да съкращават работници, да замразяват наемането на персонал или дори да затварят врати - временно или за постоянно.

Проученото равнище на безработица през декември вероятно остана над правителствения таван за 2022 г. от под 5,5%. Процентът на безработните младежи на възраст между 16 и 24 години ще бъде внимателно проучван за признаци на по-нататъшно намаляване, след като през миналата година той достигна рекордните около 20%.

Във вторник Китай може да публикува и официални данни за населението, които вероятно ще покажат свиване за първи път от десетилетия, което според експертите е значителен етап, който ще има дългосрочни последици за икономиката.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

170 милиона лева повече отиват за разширението на метрото

170 милиона лева повече отиват за разширението на метрото  Ученици изчислиха: Задържаният фентанил през 2024 г. във Варна е достатъчен да убие 115 000 души

Ученици изчислиха: Задържаният фентанил през 2024 г. във Варна е достатъчен да убие 115 000 души  Тръмп не се отказва, смята, че САЩ ще анексират Гренландия

Тръмп не се отказва, смята, че САЩ ще анексират Гренландия  ЕСПЧ осъди Украйна за загиналите в Одеса през 2014 г.

ЕСПЧ осъди Украйна за загиналите в Одеса през 2014 г.

Пожар е избухнал в изоставена постройка в Русе

Пожар е избухнал в изоставена постройка в Русе  Времето днес: слънчево и топло, градусите ще стигнат до 27

Времето днес: слънчево и топло, градусите ще стигнат до 27  Мъск играе ролята на “супер мен” дори когато хейтърите го завличат надолу

Мъск играе ролята на “супер мен” дори когато хейтърите го завличат надолу  Симеонов: Ударихме дъното, трябва оптимизация на Изборния кодекс

Симеонов: Ударихме дъното, трябва оптимизация на Изборния кодекс

Рейнджърс отстрани Фенербахче с дузпи, Тотнъм също е напред в ЛЕ

Рейнджърс отстрани Фенербахче с дузпи, Тотнъм също е напред в ЛЕ  Челси напред в Европа, вижте всички 1/4-финалисти в ЛК

Челси напред в Европа, вижте всички 1/4-финалисти в ЛК  ВИДЕО: Ливърпул - ПСЖ

ВИДЕО: Ливърпул - ПСЖ  ВИДЕО: Интер - Фейенорд

ВИДЕО: Интер - Фейенорд

8 правила, за да не ви спират полицаите

8 правила, за да не ви спират полицаите  Toyota показа още два нови модела за Европа

Toyota показа още два нови модела за Европа  Цирк: Електрическият Jaguar Type 00 дебютира с... дизелов генератор

Цирк: Електрическият Jaguar Type 00 дебютира с... дизелов генератор  Защо кристализиралите гуми са опасни и как да откриете този проблем

Защо кристализиралите гуми са опасни и как да откриете този проблем

продава, Ателие,Таван, Студио, 32 m2 София, Овча Купел, 53000 EUR

продава, Ателие,Таван, Студио, 32 m2 София, Овча Купел, 53000 EUR  продава, Двустаен апартамент, 86 m2 София, Малинова Долина, 165800 EUR

продава, Двустаен апартамент, 86 m2 София, Малинова Долина, 165800 EUR  продава, Двустаен апартамент, 65 m2 София, Стрелбище, 183000 EUR

продава, Двустаен апартамент, 65 m2 София, Стрелбище, 183000 EUR  продава, Къща, 245 m2 Пловдив област, с.Радиново, 526000 EUR

продава, Къща, 245 m2 Пловдив област, с.Радиново, 526000 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 750 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 750 EUR