Инвеститорите залагат, че новономинираният председател на Федералния резерв Джером Пауъл ще трябва да засили темпото, с което централната банка нормализира паричната политика, за да се справи по-добре с нарастващите потребителски цени.

В продължение на месеци Пауъл настояваше, че сегашният пристъп на инфлация вероятно ще бъде преходен и каза, че централната банка ще бъде "търпелива" при вземането на решение кога да започне да повишава базовия лихвен процент от почти нула. Фед стартира съкращаването на своята програма за изкупуване на облигации за 120 милиарда долара на месец през ноември с план да прекрати изцяло покупките в средата на 2022 г.

Някои инвеститори обаче смятат, че Фед ще трябва да намалява изкупуването по-бързо и да повиши лихвите по-рано от очакваното, за да укроти растящите потребителски цени, които нараснаха с най-бързия темп от повече от три десетилетия през октомври. Тяхната гледна точка беше подсилена от неотдавнашен публичен дебат сред някои служители на Фед относно това дали да се оттегли подкрепата за икономиката по-бързо, за да се помогне за укротяване на инфлацията.

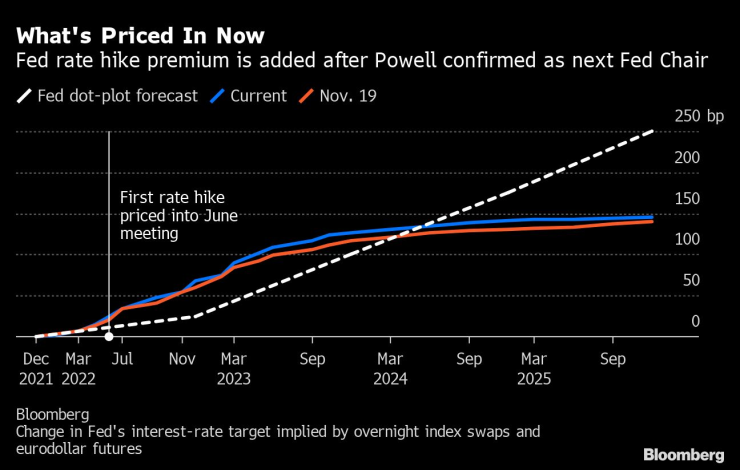

Един барометър на очакванията за паричната политика на инвеститорите, фючърсите върху лихвения процент на федералните фондове, в понеделник следобед оцени 100% шанс централната банка да повиши лихвите до юли от 92% миналата седмица.

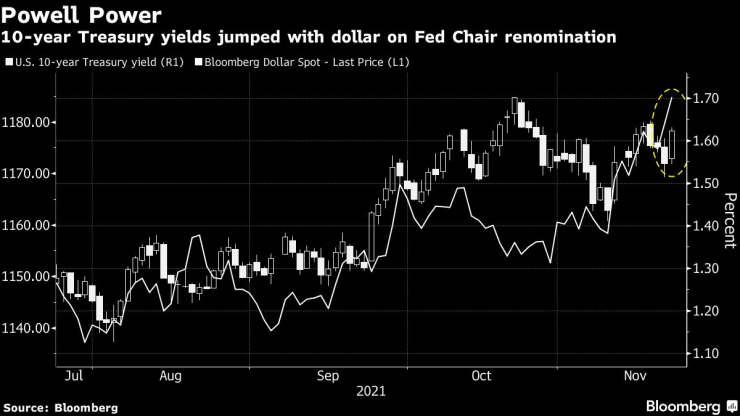

Новините за номинацията на Пауъл в понеделник също доведоха до най-високото ниво от началото на 2020 г. на доходността на облигациите с по-кратка дата, които са по-чувствителни към рейтингите.

Инвеститорите "до известна степен предизвикват Фед и стават все по-загрижени за изоставането на Фед от кривата на инфлацията", каза Майк Сюел, портфолио мениджър в T. Rowe Price., пред "Ройтерс".

Сюел купува облигации с по-къса дата и щатски долари, залагайки, че Фед ще трябва да повиши лихвите три пъти следващата година, за да укроти инфлацията. Точковият график на централната банка, публикуван през септември, показва, че половината от членовете на борда й планират едно увеличение на лихвите през следващата година.

Анализаторите от Jefferies написаха, че повишаването на доходността на държавни облигации в понеделник, което се движи обратно на цените, „се основава на идеята, че перспективите за повишаване на лихвите през юни 2022 г. са се увеличили значително на фона на реноминацията на Пауъл“, въпреки че банката вярва, че лихвите ще се повишат през юни е малко вероятно.

В залозите на облигации с по-кратка дата се намеси и Гари Клауд, портфолио мениджър на Hennessy Equity and Income Fund.

„Намираме се в ера, която инвеститорите не са виждали преди, защото имате значителна несигурност дали Фед ще действа навреме“, за да предотврати нарастването на инфлацията, каза той.

Различните възгледи за това колко агресивно ще се движи Фед помогнаха за раздвижване на волатилността на пазарите на държавните ценни книжа. Индексът ICE Bank of America MOVE, който показва очакванията за волатилност на пазара на облигации, е близо до най-високите си нива от април 2020 г.

Инфлационните очаквания се понижиха, като 5- и 10-годишните нива на очаквана инфлация паднаха до най-ниското си ниво от около две седмици.

Междувременно призивите към Фед да нормализира по-агресивно паричната политика сега идват от някои от собствените политици на централната банка, засилвайки възгледите на много инвеститори.

Заместник-председателят Ричард Кларида каза по-рано този месец, че "дискусията за увеличаване на темпа, с който намаляваме баланса си" ще бъде нещо, което трябва да се разгледа на следващото заседание на Фед, докато управителят на Фед Кристофър Уолър призова Фед да удвои прекратяването на покупките на облигации, завършващо до април 2022 г., за да се проправи път за възможно повишаване на лихвените проценти през второто тримесечие.

Пауъл, от своя страна, каза, че инфлацията вероятно ще намалее, тъй като тесните места във веригата на доставки, които допринесоха за по-високите цени, в крайна сметка се облекчат. Има някои индикации, че най-лошото от тези смущения преминава, като разходите за превоз на товари са намалели с една трета през последния месец и цените на стоки като желязна руда и дървен материал падат.

Други обаче настояват, че инфлацията върви към по-високи нива. Адам Абас, портфолио мениджър и съ-ръководител на отдела за фиксиран доход в Harris Associates, купува облигациите на компании като хотели, които може да са в състояние да отклонят по-добре ефектите от по-високата инфлация чрез повишаване на цените.

Доналд Еленбергер, старши портфолио мениджър във Federated Hermes, очаква нестабилността на пазара на облигации да продължи, тъй като инфлацията се оказва "по-лепкава" от очакваната от Фед. Той планира да се съсредоточи върху облигации с по-кратък срок, докато 10-годишната облигация се покачи до 2,5% или по-високо - ниво, което смята за подходящо предвид инфлацията.

"В продължение на много години пазарът на държавните облигации беше доста сънлив и лихвите не се движеха много", каза той. "Сега пазарът не знае какво да прави, когато е изправен пред факта, че инфлацията продължава по-дълго от очакваното."

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Населението във Варна се е увеличило с 3000 души през 2024 г.

Населението във Варна се е увеличило с 3000 души през 2024 г.  Управляващите обмислят увеличение на осигурителната вноска за пенсии

Управляващите обмислят увеличение на осигурителната вноска за пенсии  Силно представяне за ПСК Черно море на Swimming Talent Cup '25

Силно представяне за ПСК Черно море на Swimming Talent Cup '25  Григор Димитров спечели доиграването в Мадрид и е в 4-ия кръг

Григор Димитров спечели доиграването в Мадрид и е в 4-ия кръг

Преживяхме пандемия, това не е по-лошо: Как Испания реагира на спирането на тока?

Преживяхме пандемия, това не е по-лошо: Как Испания реагира на спирането на тока?  Океанското споразумение ни гарантира достъп на научно ниво до всички води

Океанското споразумение ни гарантира достъп на научно ниво до всички води  Рестартирайте телефоните: Мрежата на А1 е възстановена в цялата страна

Рестартирайте телефоните: Мрежата на А1 е възстановена в цялата страна  Експерти предупреждават САЩ: Гответе се за нова пандемия

Експерти предупреждават САЩ: Гответе се за нова пандемия

"Геврек" и после мъка: Швьонтек победи Диана за 154 минути

"Геврек" и после мъка: Швьонтек победи Диана за 154 минути  Революция: Бразилия ще играе с червени фланелки на Мондиал 2026

Революция: Бразилия ще играе с червени фланелки на Мондиал 2026  Тайсън Фюри се завръща на ринга за мечтаната битка!

Тайсън Фюри се завръща на ринга за мечтаната битка!  Левски пусна билетите за Разград

Левски пусна билетите за Разград

Този електромобил с врати тип "крило на чайка" развива 1631 к.с.

Този електромобил с врати тип "крило на чайка" развива 1631 к.с.  Skoda се завръща към корените си – направи мотоциклет

Skoda се завръща към корените си – направи мотоциклет  Шест безпроблемни атмосферни "шестака"

Шест безпроблемни атмосферни "шестака"  Британци посочиха трите най-надеждни електрички

Британци посочиха трите най-надеждни електрички

дава под наем, Двустаен апартамент, 48 m2 София, Център, 675 EUR

дава под наем, Двустаен апартамент, 48 m2 София, Център, 675 EUR  продава, Тристаен апартамент, 139 m2 София, Полигона, 350000 EUR

продава, Тристаен апартамент, 139 m2 София, Полигона, 350000 EUR  продава, Промишлен имот, 4400 m2 Смолян, Промишлена Зона Север, 595000 EUR

продава, Промишлен имот, 4400 m2 Смолян, Промишлена Зона Север, 595000 EUR  дава под наем, Търговски обект, 100 m2 Варна, Кайсиева Градина, 1176.47 EUR

дава под наем, Търговски обект, 100 m2 Варна, Кайсиева Градина, 1176.47 EUR  дава под наем, Двустаен апартамент, 50 m2 София, Банишора, 475 EUR

дава под наем, Двустаен апартамент, 50 m2 София, Банишора, 475 EUR