Кери Крейг, стратег глобални пазари в JPMorgan Asset Management

20:57 | 2 юни 2021 Обновен: 22:29 | 2 юни 2021

Преводач:

Петя Кушева

Смущенията във веригите за доставки са причина за тревога на централните банки, защото наблюдаваме прогнозите за инфлацията и това, което централните банки ни казват. Всъщност става въпрос за това, че инфлацията е засегната от миналогодишни последици.

Има вероятност инфлацията да стане малко по-фиксирана след тези еднократни събития от миналата година, независимо от продължаващите смущения във веригите за доставки, от променливите нива на Ковид в азиатския регион и особено нещата около полупроводниците.

Рискът е това еднократно събитие да стане ежемесечно през следващите няколко месеца, а инфлацията да се запази малко по-висока от очакваната. Ние вярваме, че инфлацията ще падне от върховите си стойности, които виждаме и ще започне да намалява. В крайна сметка смущенията в доставките ни ще намалеят и ще се възстановят, за да отговорят на повишеното търсене.

Но мислим, като гледаме пазара на труда, особено в САЩ, че има реален риск ръстът на заплатите да е малко по-твърд, а инфлацията да остане по-постоянна. Това ни показват данните от Фед и ние прокарваме тези очаквания за намаляване и тези повишения на лихвените проценти, идващи много по-рано отколкото всъщност Фед ни казва.

Мисля, че прогнозата за инфлацията е риск, защото в момента е толкова неясно и ще отнеме няколко месеца, за да получим истинска представа дали инфлацията ще бъде постоянно по-висока или не. Просто има много променливи, когато става дума за всички сили движещи инфлацията в момента.

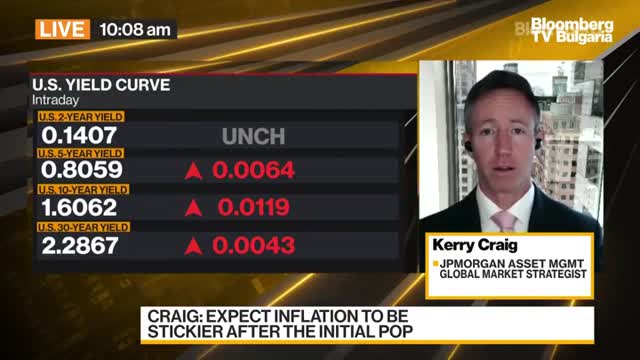

Държавните облигации не са донесли много доходност от март тази година насам. Имаше много агресивни движения по-рано през годината. Както току-що видяхме пазарите отразяват малко икономическия растеж и перспективите за инфлация в резултат на него.

Видяхме много повече движение като разликата в реалната доходност се изравнява и дори видяхме как те се движат заедно и се раздалечават. В момента се отдалечават с прекъсвания и се покачват много повече, отколкото виждаме в реалния пазар на облигации. Това разминаване не е нещо, което сме виждали някога, така че не формулира риска около внезапната истерия.

Още веднъж, нашето мнение е, че предвид неизвестнотстта около инфлацията, все още има известен риск за спад в световен мащаб поради поставянето на ваксината и вируса, но също и ръст поради фискалните стимули, които отпускат.

Инфлацията вероятно ще изтласква последователно доходността нагоре, но вероятно ще е по-бавно към края на годината. Не очакваме нищо, което да предизвика голямо движение на доходността нагоре, докато не видим инфлацията да става много постоянна. Не мисля че бихме внимавали в краткосрочен план като корпоративно действие.

Ако погледнем сезона на печалбите, който предстои в САЩ, чуваме много повече от компаниите за натиска върху доставките. Това може да започне да се отразява, да изнервя пазарите и да се превръща в натиск върху маржовете и потенциално да причини разходи и на потребителите.

Отвътре - док. поредица на Bloomberg

Отвътре - док. поредица на Bloomberg

Кметът на Варшава Рафал Тшасковски ще е кандидат за президент на Полша от партията на Туск

Кметът на Варшава Рафал Тшасковски ще е кандидат за президент на Полша от партията на Туск  ГЕРБ и ПП-ДБ ще преговарят за политическата криза

ГЕРБ и ПП-ДБ ще преговарят за политическата криза  МВР: След влизането в Шенген граничните пунктове ще останат, но движението ще бъде облекчено

МВР: След влизането в Шенген граничните пунктове ще останат, но движението ще бъде облекчено  Инженерингът не е подходящ при реализацията на значими публични сгради, считат архитекти

Инженерингът не е подходящ при реализацията на значими публични сгради, считат архитекти

Любовен хороскоп за зодиите в периода 25 ноември - 1 декември

Любовен хороскоп за зодиите в периода 25 ноември - 1 декември  За първи път робот трансплантира бели дробове на пациент

За първи път робот трансплантира бели дробове на пациент  "Арда" тресна "Локомотив" (Пд) в мач с 6 гола

"Арда" тресна "Локомотив" (Пд) в мач с 6 гола  Обедна емисия

Обедна емисия

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Четиристаен апартамент, 214 m2 Пловдив, Каменица 2, 0 EUR

продава, Четиристаен апартамент, 214 m2 Пловдив, Каменица 2, 0 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 65610 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 65610 EUR  продава, Двустаен апартамент, 70 m2 Пловдив, Център, 155000 EUR

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 155000 EUR

Расте броят на жертвите в Бейрут

Расте броят на жертвите в Бейрут  В Китай откриха огромно златно находище

В Китай откриха огромно златно находище  Радев: Постиженията на българите в Сингапур са успех и на България

Радев: Постиженията на българите в Сингапур са успех и на България  Евродепутати искат разследване на Мъск за пропаганда в X

Евродепутати искат разследване на Мъск за пропаганда в X

Великобритания потвърди спирането на бензина и дизела от 2030

Великобритания потвърди спирането на бензина и дизела от 2030  Mercedes намери ново място на спирачките в електромобила

Mercedes намери ново място на спирачките в електромобила  BMW отново крие реалната мощност на M5

BMW отново крие реалната мощност на M5  10-те най-скъпи изоставени автомобила

10-те най-скъпи изоставени автомобила