Изборните перспективи на Франция ще я затруднят фискално

Елеонора Мавроеиди, Bloomberg Economics Париж

11:30 | 20 юни 2024 Обновен: 12:09 | 20 юни 2024

Преводач:

Силвия Грозева

Още преди насрочването на изборите, фискалната ситуация във Франция бе напрегната. Сега изборите добавят още големи рискове към нея.

Смятаме, че който и да спечели, ще предизвика фискални разходи, затова пазарите се тревожат. Въпросът е с колко.

За да отговорим, четем програмите на основните опозиционни партии и какво откриваме?

В дясно, програмата на Националния сбор може да излезе 5 млрд, ако се придържат към политиките си. Това означава, че последствията върху дълга ще са управляеми и умерени.

Пазарите обаче са най-тревожни понеже Националният сбор ще се придържа към по-амбициозни мерки. Например спиране на пенсионната реформа.

В ляво, нашите предварителни изчисления на програмата на новия Народен фронт показват, че може да добавят до 60 млрд към дефицита. В този случай последствията ще са по-чувствителни и дългът може да се повиши до 121% от БВП през 2027г., в основния ни сценарий - над 113%. Дефицитът ще се разшири.

И в двата случая смятаме, че новите фискални правила в ЕС няма да бъдат изпълнени и ще затруднят разговорите с Брюксел.

Дори ако Макрон и неговите съюзници успеят да останат на власт, те също ще намалят амбициите си във фискалната политика.

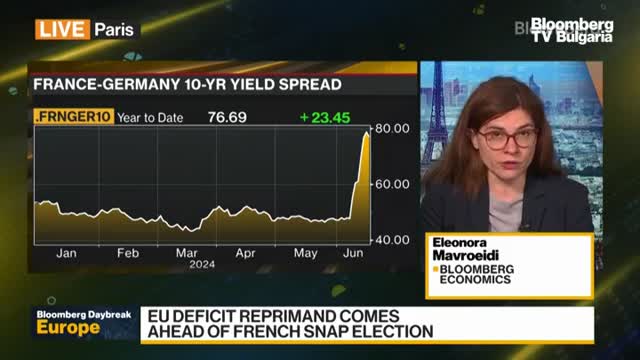

Каквото и да е бъдещото правителство във Франция, пасивните корекции ще бъдат още по-трудни. Следим внимателно и спредовете, разликата между курса на 10-годишните облигации на Франция спрямо германските. Забелязваме силни разлики в последната седмица, почти 80 базисни пункта. Ще се стигне ли до по-големи последици върху обслужването на дълга или други части на икономиката?

Да, естествено. Спредовете ще разшириха след обявяване на изборите и стигнаха нивата от 2017г., първият път, когато Макрон и Льо Пен се надпреварваха за властта.

По-високите разходи по кредитирането може да се окажат трудност както за фискалната прогноза, така и за икономическия ръст.

При фиска, ако спредовете останат на тези нива, без да се увеличават, последствията ще са леки.

Но по-съществени последици би имало при реакция на пазара, както стана при мини-бюджета на Лиз Тръс, когато увеличението беше 100 базисни пункта в сравнение със сегашната оценка на пазарите.

При този модел, дългът може да се увеличи до почти 147% през 2040г, далеч над основната ни прогноза от 135%.

Това ще отнеме време, защото отражението върху дълга изисква време. Но при същия сценарий може да се отрази съществено и върху растежа, който може да се изравни през 2025г.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

След масирания ракетен удар в Украйна САЩ премахва условията пред използването на ATACMS*

След масирания ракетен удар в Украйна САЩ премахва условията пред използването на ATACMS*  Кадър на деня за 17 ноември

Кадър на деня за 17 ноември  Кралските компании и IPO-тата тласнаха фондовия пазар в Абу Даби до 1 трлн. долара

Кралските компании и IPO-тата тласнаха фондовия пазар в Абу Даби до 1 трлн. долара  Шолц защити телефонния си разговор с Путин преди предсрочните избори

Шолц защити телефонния си разговор с Путин преди предсрочните избори

Хороскоп за 18 ноември: Раците да следват интуицията си, Девите са уверени

Хороскоп за 18 ноември: Раците да следват интуицията си, Девите са уверени  Защо жените в Русия предпочитат автомобилите Lаdа

Защо жените в Русия предпочитат автомобилите Lаdа  Александър Везенков и "Олимпиакос" размазаха ПАОК

Александър Везенков и "Олимпиакос" размазаха ПАОК  Ниска избирателна активност провали референдума за паметника на Бузлуджа

Ниска избирателна активност провали референдума за паметника на Бузлуджа

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Къща, 178 m2 София, Мърчаево (с.), 215000 EUR

продава, Къща, 178 m2 София, Мърчаево (с.), 215000 EUR  продава, Тристаен апартамент, 105 m2 София, Гео Милев, 285000 EUR

продава, Тристаен апартамент, 105 m2 София, Гео Милев, 285000 EUR  продава, Тристаен апартамент, 68 m2 Перник, Изток, 65190 EUR

продава, Тристаен апартамент, 68 m2 Перник, Изток, 65190 EUR

Как да сте стилни с малък бюджет

Как да сте стилни с малък бюджет  Байдън пристига на историческо посещение в Амазония

Байдън пристига на историческо посещение в Амазония  Малък самолет се разби в Словения

Малък самолет се разби в Словения  Токът в цяла Украйна ще бъде спиран периодично

Токът в цяла Украйна ще бъде спиран периодично

Lanca Thema - една легенда на 40

Lanca Thema - една легенда на 40  Как ли би изглеждала Dacia Logan с 4x4

Как ли би изглеждала Dacia Logan с 4x4  600 нови камери за скорост ще заработят догодина

600 нови камери за скорост ще заработят догодина  Топ 10 на най-надеждните автомобили в историята

Топ 10 на най-надеждните автомобили в историята