Инвеститорите в злато - оптимисти за 2025 г. при страха от волатилност заради Тръмп

Очаква се централните банки и семействата с високи нетни активи ще продължат да намират златото за привлекателно

08:40 | 6 януари 2025

Обновен: 08:41 | 6 януари 2025

Автор:

Ивон Юе Ли, Джак Райън

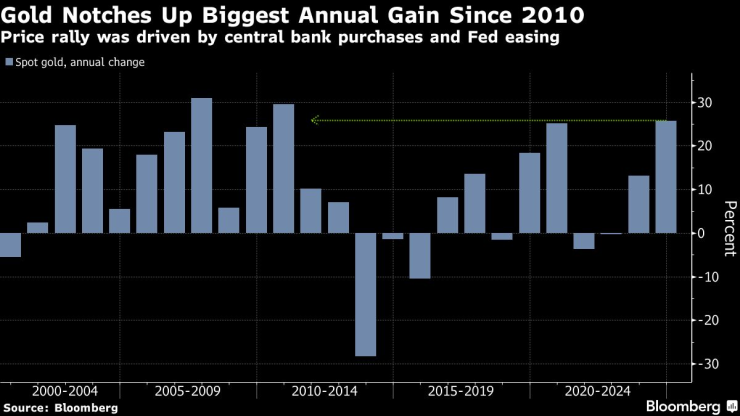

Мениджърите на парични средства виждат много причини да останат оптимисти по отношение на златото след звездната 2024 г., когато благородният метал отбеляза най-голямата си годишна печалба от 2010 г. насам.

Миналата година цената на благородния метал нарасна с 27%, достигайки рекордни стойности, като се покачи до почти 2800 долара за тройунция. Три основни фактора подхраниха ралито: големите покупки от страна на централните банки, особено тези в Китай и други развиващи се пазари; облекчаването на паричната политика от страна на Федералния резерв, което прави недоходното злато по-привлекателно; и историческата роля на златото като сигурно убежище на фона на продължаващото геополитическо напрежение, включително войните в Украйна и Близкия изток.

Тези фактори остават повече или по-малко непроменени и през 2025 г. Но инвеститорите се подготвят и за втория мандат на Доналд Тръмп и потенциалното въздействие на новия президент върху търговските потоци, инфлацията и световната икономика. Тази перспектива продължава да стимулира покупките на злато като начин за защита на богатството и хеджиране срещу потенциални негативни сътресения.

Цената на златото отбеляза най-големия си годишен ръст от 2010 г. насам | Ралито на цените се дължеше на покупките от централните банки и облекченията на Фед

Диверсификацията на инвестициите чрез закупуване на злато е „тенденция, която ще се запази“, каза Грег Шаренов, портфолио мениджър в Pacific Investment Management Co. „Очакваме, че централните банки и семействата с високи нетни активи ще продължат да намират златото за привлекателно.“

От една страна, американският хедж фонд Quantix Commodities притежава 30% от активите си в злато, което е почти два пъти повече от относителния дял на метала в стоковия индекс на Bloomberg. Qunatix планира да запази позицията си на свръхпредлагане през тази година, заяви старши изпълнителният директор Мат Шваб, който очаква цената на златото да нарасне до 3000 долара през 2025 г.

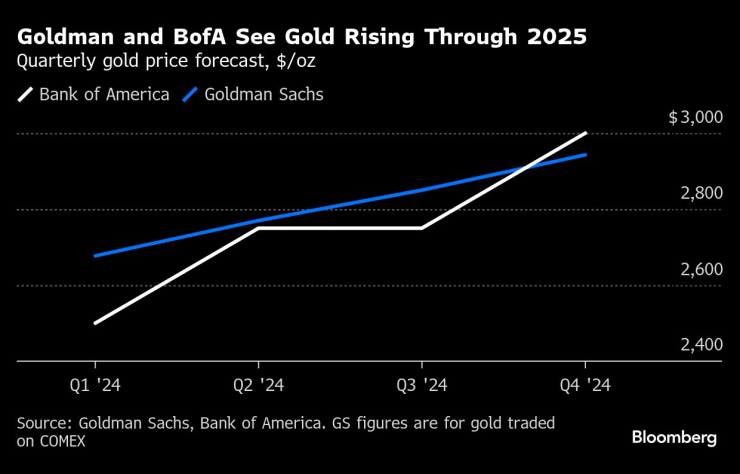

Стратезите от страна на продавачите в банките на Уолстрийт също са настроени оптимистично. Bank of America Corp. и JPMorgan Chase & Co. прогнозират, че до края на тази година цената на златото ще достигне 3000 долара, докато UBS AG вижда 2900 долара. В началото на януари спот златото се търгуваше за над 2600 долара за тройунция.

Goldman и BofA очакват поскъпване на златото до 2025 г. | Тримесечна прогноза за цената на златото, $/унция

Със сигурност златото отбеляза спад в цената си след изборите в САЩ на 5 ноември. Металът загуби по време на ралито на долара, фондовия пазар и биткойна на фона на пазарната еуфория от победата на Тръмп.

Но в по-дългосрочен план вероятността от нови мита се разглежда като ускоряване на търговското напрежение и риск от забавяне на икономическия растеж. Икономисти и анализатори смятат, че предложените от Тръмп мерки ще стимулират инфлацията, което ще усложни пътя на Фед към понижаване на лихвените проценти през тази година.

След като на последното си заседание за 2024 г. представителите на Фед постигнаха очакваното намаление с четвърт пункт, на 18 декември те сигнализираха за само две понижения на лихвите за 2025 г. и за по-голяма предпазливост по отношение на това колко бързо могат да продължат да намаляват разходите по заемите.

„Ако търговските отношения се влошат с новата политика на Тръмп, може да видим негативна реакция на пазара на акции“, каза Дарвей Кунг, ръководител на отдел „Стоки“ в DWS Group, който предвижда поскъпване на кюлчетата до 2800 долара до края на годината. „Златото би било добър актив, който да се държи, за да се хеджира срещу такъв риск“.

За останалата част от света възможните търговски войни със САЩ могат да подтикнат централните банкери да ускорят темпото на облекчаване. Това е сценарий, който би подкрепил представянето на златото, според Алине Карнизело, управляващ партньор в швейцарската фирма Frontier Commodities, която предвижда цените да се търгуват над 2800 долара през тази година.

Патрик Фруцети, портфолио мениджър в Rose Advisors в Ню Йорк, заяви, че голямата разлика между настоящия момент и времето, когато Тръмп беше на власт за първи път, е равнището на дефицитните разходи. Дълговата тежест на САЩ е нараснала до около 28 трлн. долара от по-малко от 17 трлн. долара в края на 2019 г., а федералният дефицит се очаква да надхвърли 6% от брутния вътрешен продукт през 2025 г., според Бюджетната служба на Конгреса.

Притесненията относно способността на правителството на САЩ да изплаща дълга могат да възпрат някои инвеститори да влагат пари в държавни ценни книжа, каза Джеф Мюленкамп, който индиректно разпределя около 12% от едноименния си фонд в злато.

„Действията говорят по-силно от думите“, каза Фруцети за обещанието на бъдещата администрация да овладее федералния дефицит. „Докато не представят различна стратегия, аз няма да намаля своята инвестиция в злато.“

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Ивет Лалова за Петя Пендарева: Приятелство, което беше по-силно от всякаква конкуренция

Ивет Лалова за Петя Пендарева: Приятелство, което беше по-силно от всякаква конкуренция  Венера в Риби - какво очаква зодиите?

Венера в Риби - какво очаква зодиите?  Полезни чайове за здрава коса

Полезни чайове за здрава коса  Почина композиторът Александър Севелиев, който пострада тежко при взрив на газова бутилка

Почина композиторът Александър Севелиев, който пострада тежко при взрив на газова бутилка

Даниела Везиева: Малкият и среден бизнес е удушен

Даниела Везиева: Малкият и среден бизнес е удушен  Централна емисия

Централна емисия  Д-р Цветеслава Гълъбова: Здравеопазване ни е сбъркано

Д-р Цветеслава Гълъбова: Здравеопазване ни е сбъркано  Какви ще са последствията от отлагането на бюджета?

Какви ще са последствията от отлагането на бюджета?

Германци направиха разширяваща се каравана

Германци направиха разширяваща се каравана  Sony официално представи първия си автомобил

Sony официално представи първия си автомобил  Tesla ще спасява Stellantis, Toyota и Ford от глоби в ЕС

Tesla ще спасява Stellantis, Toyota и Ford от глоби в ЕС  Пловдив и околностите: Пътешествие с кола под наем

Пловдив и околностите: Пътешествие с кола под наем

Левски е взел детето чудо сред треньорите

Левски е взел детето чудо сред треньорите  Черно море се готви двуразово

Черно море се готви двуразово  Готви се голям трансфер: Неймар открехна завесата за бъдещето си

Готви се голям трансфер: Неймар открехна завесата за бъдещето си  Винисиус Жуниор готви сензационен трансфер?

Винисиус Жуниор готви сензационен трансфер?  продава, Заведение, 92 m2 Пловдив, Христо Смирненски, 85900 EUR

продава, Заведение, 92 m2 Пловдив, Христо Смирненски, 85900 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Приморско, 94600 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Приморско, 94600 EUR  продава, Четиристаен апартамент, 151 m2 Варна, Бриз, 430000 EUR

продава, Четиристаен апартамент, 151 m2 Варна, Бриз, 430000 EUR  продава, Двустаен апартамент, 72 m2 София, Дружба 1, 187200 EUR

продава, Двустаен апартамент, 72 m2 София, Дружба 1, 187200 EUR