Въпреки триумфалния характер на Тръмп-търговията и истерията за изкуствения интелект, годината беше трудна за печелене на пари на всички пазари. Сега дори търговията, която задвижваше американските акции, започва да показва признаци на разколебаване.

Непостоянният Федерален резерв и отказът на инфлацията да си отиде тихомълком са рецепта за лошо представяне на различните активи. Най-големият борсово търгуван фонд, проследяващ дългосрочните държавни ценни книжа, се люшкаше силно през 2024 г., преди да завърши дълбоко на червено. Суровините се движеха нагоре-надолу в крак с надеждите и мечтите за китайски стимули. Печалбите бяха изтласкани дори от най-сигурните кредитни инструменти, където нарастващата доходност доведе до най-лошото четвърто тримесечие от осем години насам за ETF с инвестиционен рейтинг на BlackRock, който е на стойност 30 млрд. долара.

Единственият светъл лъч бяха акциите, като американските компании отново успяха да се наложат. Напредъкът обаче беше далеч от равномерен процес - включително и в петък, когато в обичайно сънливата сесия в края на годината S&P 500 спадна с 1,7% без очевидни новини. Този спад сложи край на годината, в която акциите с малка стойност и с малка капитализация изпитваха затруднения, а възвръщаемостта от 25% на S&P 500 прикриваше печалба от половината от тази на средния му член.

Зловещо е, че това беше и вторият удар в рамките на толкова много седмици за единствената стратегия за акции, която работи надеждно през 2024 г.: инерционното инвестиране, т.е. движението по посока на победителите на пазара. Рекордната година за инерционното инвестиране възнагради вярата в него - като същевременно повиши риска, че взривове като този в петък ще стават все по-чести.

„Инерцията е страхотна, докато не престане да бъде, докато нещо не се промени“, казва Мелиса Браун, ръководител на приложните изследвания в SimCorp, която предлага модели на факторен анализ на риска.

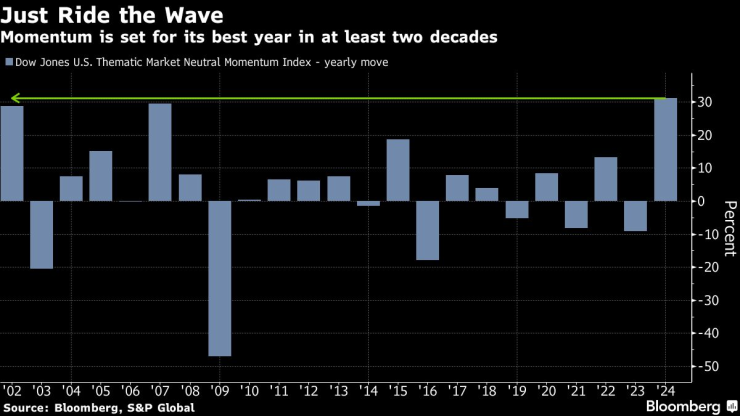

Просто яхнете вълната | Моментумът е на път да отбележи най-добрата си година от поне две десетилетия

Дори и с отстъплението тази седмица, популярната квантова търговия, която купува най-добрите имена през изминалата година и продава губещите, е спечелила 31% през 2024 г., което е най-добрата година в историята по данни от 2002 г., показва индексът S&P Dow Jones.

Накратко, класацията на акциите се оказа забележително последователна, като фаворитите в сферата на големите технологии като Nvidia Corp. и Meta Platforms Inc. заемаха стабилно челните места. Макар че това е лесна печалба за всеки, който разполага с индексен фонд, твърде познатата конфигурация подхранва опасенията, че печалбите от акции са станали твърде фокусирани и пренаселени.

Това се случва на фона на твърде много обрати, които не могат да бъдат преброени, като се започне от централната банка на САЩ, която на моменти е склонна да се отдръпне, а след това отново е склонна да се обърне към политика на ястреб, и се стигне до всичко - от световната изборна драма и тлеещото геополитическо напрежение до различните позиции на Китай по отношение на икономическите стимули.

Толкова многобройни бяха кръстосаните течения, че една стратегия, създадена за успех при всякакви метеорологични условия, моделът на портфейл от различни активи, известен като паритет на риска, завърши годината приблизително без промяна, измерена чрез ETF RPAR Risk Parity.

Big Mo

Стратегията за инерция (momentum strategy), подход, широко използван от количествените трейдъри и подкрепен от академични изследвания, отразява тенденцията пазарните тенденции да се задържат за известно време, независимо дали това се дължи на факта, че повече инвеститори се впускат в пазара, или закъсняват с усвояването на нова информация. При всяко ребалансиране той се преразпределя към последните победители, което му помага да улови средносрочните и дългосрочните тенденции.

Това се случи тази година. В допълнение към големите залози на технологиите, импулсът успя да се измъкне от летния си застой, като добави повече циклични имена, които в крайна сметка се възползваха от победата на Доналд Тръмп, казва Бруно Таярдат, ръководител на отдела за интелигентна бета в Amundi.

Огромните печалби на стратегията засилиха притесненията, че импулсът вече се е самоизявил при акциите, особено с нарастващото господство на пасивните фондове.

„Друго съображение е нарастващата склонност на инвеститорите да използват ценовия импулс като ключов фактор в инвестиционната си стратегия“, пише Майкъл Уилсън, главен стратег по акциите в САЩ в Morgan Stanley, в своя неделна бележка. „Много инвеститори са оставили победителите си да се изтеглят, като се има предвид липсата на средно обръщане през последните няколко години.“

Той посочи една аномалия: S&P 500 успя да продължи да се покачва, въпреки малкия брой негови членове, които се покачват над 200-дневната си пълзяща средна.

Къде печели стойността

При кредитите купуването на облигации, емитирани от компании с по-висока динамика на акциите, също беше печеливша стратегия през 2024 г., казва Патрик Хууелинг, ръководител на отдела за квантов фиксиран доход в Robeco. Но в годината на повишен риск факторът „стойност“ - или купуването на облигации с необичайно широки спредове - се представи най-добре.

Това е различно от пазара на акции, където най-евтините акции се представиха по-слабо, а продължителното нарастване на инерцията само оскъпи печелившите в сравнение с губещите. Такива широки разлики в оценките може да подхранват по-високата волатилност на стратегията, пишат в бележка стратезите на 22V, ръководени от Денис ДеБушер.

Индексът на инерцията на S&P спадна с 0,7% тази седмица, докато S&P 500 намали печалбите си до едва 0,7%.

„Извън периодите на остър шок, PE спредовете при инерцията рядко надхвърлят текущите нива“, заяви екипът, позовавайки се на разликата между съотношенията цена-печалба на акциите с висока инерция и тези на акциите с по-ниска инерция. „Мястото за ново рязко увеличение на инерцията изглежда все по-ограничено.“

Още едно обяснение за силата на инерцията на акциите е, че технологиите се превърнаха в уникално устойчив победител, отчасти благодарение на бума на изкуствения интелект. Дори рецесия може да не е достатъчна, за да навреди на сектора, като се имат предвид техните печалби и силни баланси, пишат стратезите на UBS, ръководени от Максуел Гринаков, в своята прогноза за 2025 г.

„Не виждаме много неща, които биха могли да пренасочат влака на инерцията, освен ако изкуственият интелект се забави“, казаха те. „Както се казва в старата поговорка: Ако не е счупено, не го поправяй.“

Въпреки това, при разтеглените оценки и след петъчния спад, някои инвеститори може би се чудят колко дълго може да продължи впечатляващата серия на инерцията без прекъсване.

Авиошоу с Александър Богоявленски

Авиошоу с Александър Богоявленски

"Златно" бебе: Ерика Зафирова стана майка (СНИМКА)

"Златно" бебе: Ерика Зафирова стана майка (СНИМКА)  Скъпотия до шия! Няма край поскъпването на храните у нас

Скъпотия до шия! Няма край поскъпването на храните у нас  Какви опасности за сърцето крие смяната на времето

Какви опасности за сърцето крие смяната на времето  След инцидента на бул. "Слвиница": Проверяват електрическите стълбове във Варна

След инцидента на бул. "Слвиница": Проверяват електрическите стълбове във Варна

Рая Назарян уверена: Вотът на недоверие няма да е успешен

Рая Назарян уверена: Вотът на недоверие няма да е успешен  ПСС: Не се препоръчва туризъм във високите части на планините

ПСС: Не се препоръчва туризъм във високите части на планините  Реал Мадрид с труден успех над Леганес с 3:2

Реал Мадрид с труден успех над Леганес с 3:2  Тръмп няма да уволнява никого заради изтичането на информация за атака срещу хусите

Тръмп няма да уволнява никого заради изтичането на информация за атака срещу хусите

Национал на България с голяма победа в Полша, но е на дъното

Национал на България с голяма победа в Полша, но е на дъното  Бюст 90D не успя да вдъхнови Ривър Плейт за победа + СНИМКИ

Бюст 90D не успя да вдъхнови Ривър Плейт за победа + СНИМКИ  19 години от „Дис бритиш х*мосекшуъл броук дъ гейм“ + ВИДЕО

19 години от „Дис бритиш х*мосекшуъл броук дъ гейм“ + ВИДЕО  Гергана Топалова падна в Колумбия

Гергана Топалова падна в Колумбия

Bugatti Chiron беше конфискувано заради превишена скорост

Bugatti Chiron беше конфискувано заради превишена скорост  10 коли, които спечелиха от срива на Tesla в Европа

10 коли, които спечелиха от срива на Tesla в Европа  10 автомобилни музея без аналог

10 автомобилни музея без аналог  Разменени входни табели на градове предизвикаха хаос в Англия

Разменени входни табели на градове предизвикаха хаос в Англия

продава, Тристаен апартамент, 103 m2 Пловдив, Кючук Париж, 103360 EUR

продава, Тристаен апартамент, 103 m2 Пловдив, Кючук Париж, 103360 EUR  продава, Къща, 159 m2 Добрич област, гр.Балчик, 315000 EUR

продава, Къща, 159 m2 Добрич област, гр.Балчик, 315000 EUR  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 124900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 124900 EUR  продава, Четиристаен апартамент, 96 m2 Варна, Чайка, 220000 EUR

продава, Четиристаен апартамент, 96 m2 Варна, Чайка, 220000 EUR  продава, Двустаен апартамент, 60 m2 Варна, Кайсиева Градина, 125000 EUR

продава, Двустаен апартамент, 60 m2 Варна, Кайсиева Градина, 125000 EUR