Точно преди горещите избори в САЩ, които се смятат за трудни, търговците на опции на всички пазари изглежда намаляват риска и се подготвят за по-голяма волатилност.

Волатилността на опциите върху акции се повиши през по-голямата част от октомври, дори когато колебанията на пазара бяха приглушени, в очакване не само на предстоящите избори, но и на сезона на отчетите и решението на Федералния резерв за лихвените проценти. Надпреварата между Камала Харис и Доналд Тръмп е твърде напрегната в последните дни преди вота.

Доходността на облигациите се повишава, откакто Фед намали лихвените проценти през септември, което накара инвеститорите да изтеглят някои фючърсни позиции и да добавят хеджиране на риска от по-високи лихвени проценти. В по-голямата си част валутните трейдъри залагат на по-широки колебания, като волатилността при юана, мексиканското песо и еврото се увеличава поради несигурността относно търговията и митата. Индексът на волатилността на Cboe се покачи с 2,2% в Лондон в понеделник.

„Позиционирането е доста чисто“ след известно общо намаляване на риска през последните няколко седмици в резултат на изборите и срещата на Фед, каза Стюарт Кайзер, стратег по търговия с акции в САЩ в Citigroup Global Markets Inc. „Това е добре за съотношението риск/печалба след изборите, разбира се, в зависимост от резултата. Облигациите изглежда се раздвижват повече от акциите."

Ето как търговците на опции се позиционират в различни класове активи - от акции до криптовалути:

Акции

Както се очакваше, голяма част от хеджирането за изборите се появи в последната минута, тъй като по-краткосрочните опции улесняват позиционирането по-близо до събитието. Предполагаемата волатилност е доста по-висока от реализираните нива, като инвеститорите се подготвят за по-широки колебания, въпреки че индексът S&P 500 изкара 29 сесии без спад от над 1%.

„Продължаваме да наблюдаваме интерес към сделките около изборите, като през последните дни се наблюдава засилване“, каза Даниел Кирш, ръководител на отдел „Опции“ в Piper Sandler & Co. „Клиентите, които очакват Доналд Тръмп да спечели изборите, добавят експозиция към финансови и крипто акции, а тези, които залагат на победа на Харис, купуват опции върху акции на компании за възобновяема енергия. Наблюдава се и засилване на хеджирането, като трейдърите набират пут опции за S&P 500 и QQQ ETF.“

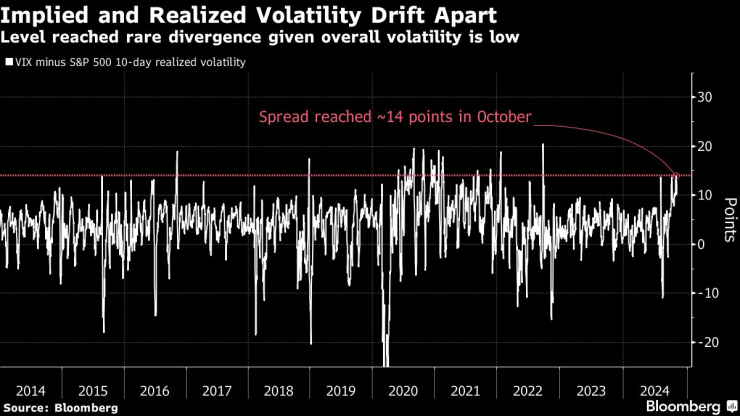

Предполагаемата и реализираната волатилност се разминават. Постигнато е рядко разминаване, като се има предвид, че общата волатилност е ниска

Краткосрочната имплицитна волатилност на S&P 500 е гореща в сравнение с едномесечните нива, тъй като изборите и ударите на Фед се просмукват при изчисляването на по-краткосрочния измерител. Индексът Cboe VVIX - който измерва волатилността на VIX - също е повишен.

„Понастоящем изкривяването на опциите е рязко и VIX е много по-висок от реализираната волатилност“, каза Живей Рен, портфолио мениджър в Penn Mutual Asset Management. „Това са признаци, че пазарът е добре хеджиран в този момент.“

Макар че волатилността е повишена, тя сочи към около 1,7% движение за S&P 500 в деня след изборите - това не е извънредно голям завой. Според Стефано Паскале, ръководител на стратегията за деривативи върху акции в САЩ в Barclays Plc, предполагаемото движение е спаднало стабилно от връхната си точка от около 2% в началото на октомври, за да съответства на дългосрочната средна стойност за минали избори.

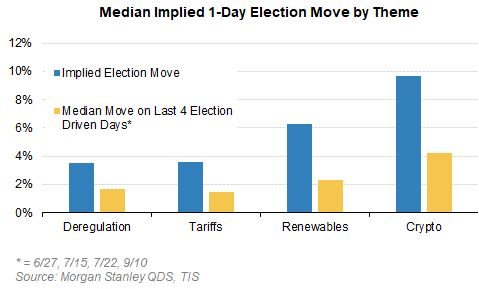

Освен общите индекси, в някои сектори, като например акциите на криптовалутите и чистата енергия, се наблюдава рязко повишаване на волатилността значително над медианните им стойности. Криптоакциите се оценяват на почти 10% движения, заяви миналата седмица търговското подразделение на Morgan Stanley, а тези на фирмите за възобновяема енергия - на около 6%. Това се отразява на позиционирането, където например миналата седмица бяха закупени над 20 000 ноемврийски call спреда при Sunrun Inc.

Медиана на предполагаемото еднодневно движение на пазарите по изборите - по сектори

След като изборите отминат, фундаменталните пазарни потоци създават подкрепа за рали до края на годината, тъй като хеджирането се прекратява, покупките от взаимни фондове започват през ноември, компаниите изкупуват обратно акции, а по-ниската волатилност привлича системни покупки и преоценки от страна на дилърите на опции.

„Ако приемем, че периодът след изборите ще протече безпроблемно, смятаме, че тези хеджирания могат да се оттеглят и да станем свидетели на рязък спад на VIX и по-плосък наклон“, каза Рен. „Ако и двете се случат, това може да принуди повече купувачи да навлязат на пазара и да го тласнат нагоре.“

FX

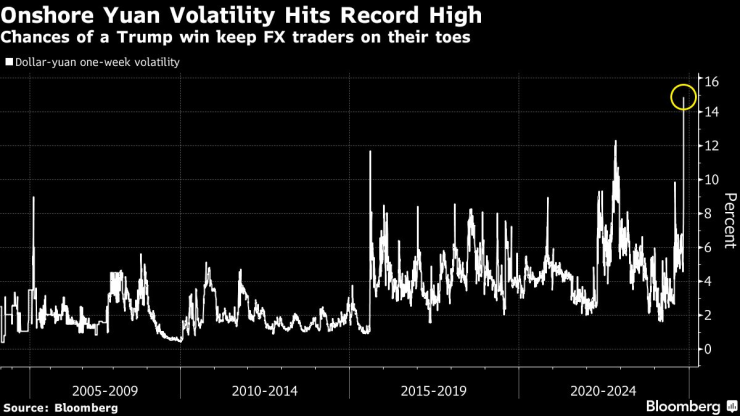

Краткосрочните валутни опции, които сега оценяват риска около изборите, отбелязаха скок на подразбиращата се волатилност в очакване на по-широки колебания след вота в САЩ. Едноседмичните колебания между долара и юана достигнаха рекордно високи стойности в края на миналата седмица, тъй като трейдърите се предпазиха от възможността за по-високи американски мита, с които Тръмп заплаши, и от глобална търговска война, която може да навреди особено на Китай.

Волатилността на юана на континенталния пазар достигна рекордно високи стойности. Шансовете за победа на Тръмп държат валутните търговци нащрек

Волатилността на еврото - също уязвимо от евентуалните търговски мита, които би могла да породи победата на Тръмп - се повиши най-много от 2020 г. насам, достигайки най-високото си ниво от март 2023 г., докато обръщането на риска остава мечи за еврото спрямо долара. Едноседмичната волатилност на песото се покачи до най-високото си ниво от повече от четири години, а премията му към очакваните колебания по-далеч във времето се увеличи до най-високото ниво, откакто Bloomberg започна да събира данни през 2007 г.

Лихвени проценти

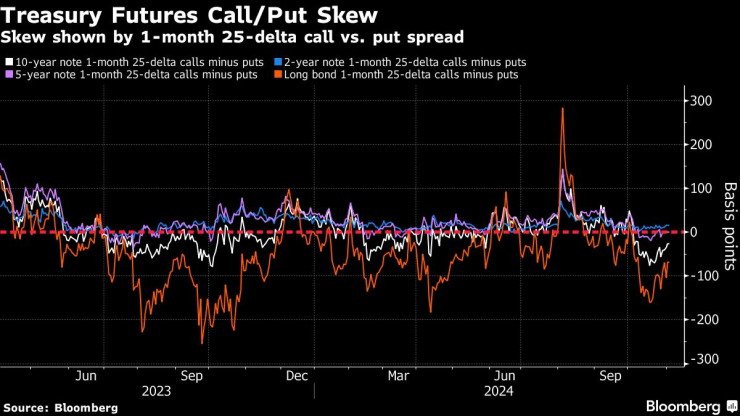

Позиционирането на пазара на съкровищни облигации през последните няколко седмици беше насочено към намаляване на позициите на трейдърите във фючърси, насочени към ликвидиране на дълги позиции на фона на нарастващите очаквания за стимулиране на фискалните стимули след изборите, което ще увеличи предлагането на съкровищни облигации. В резултат на това от началото на октомври откритият интерес, или размерът на позициите, държани от търговците, рязко спадна при фючърсите върху 10-годишни облигации, тъй като доходността се повиши.

Склонност на кол/пут фючърсите върху съкровищни облигации. Наклонението е показано чрез 1-месечния 25-делта спред между кол и пут

Намаляването на риска, т.е. изтеглянето на финансовите инструменти от играта, се отрази и на паричния пазар, където последното проучване на JPMorgan Chase & Co. показва, че клиентите намаляват както дългите, така и късите си позиции, тъй като неутралните позиции нарастват. На пазара на опции за държавни ценни книжа хеджирането на риска се извършва при по-висока доходност и по-голяма разпродажба на пазара на облигации в сравнение с текущите нива. Особено популярен е десетгодишният пут за декември на цена 109,50, който се равнява на доходност от приблизително 4,5% и е с около 25 базисни точки по-висок от текущите нива.

„Премията за волатилност на изборите е най-силно изразена на пазара на облигации при дългосрочните лихвени проценти, което според нас отразява опасенията за по-високи фискални рискове при изхода от изборите“, заяви Танвир Сандху, главен глобален стратег по деривати в Bloomberg Intelligence. „Изкривяването предполага търсене на хеджиране с помощта на суапове на платеца срещу разпродажба на лихвите в дългия сегмент.“

Крипто

Трейдърите на криптовалути се различават по отношение на резултатите от изборите, като пазарът на опции се обръща от агресивно бичи към по-хеджиращ подход. Според данни, събрани от доставчика на криптоликвидност B2C2, подразбиращата се волатилност на краткосрочните договори, като например 14-дневните путове, се е повишила значително, докато кол-овете със същия срок на валидност остават стабилни.

Макар че няма ясна тенденция за посока с повишена волатилност към изборите, нарастващата премия за кол-овете с по-дълъг срок и срочните фючърси върху Биткойн на борсата CME сочат бичи перспективи след изборите, като през следващата година предстоят още намаления на лихвените проценти и потенциални положителни промени в криптополитиките.

Кръстосани активи

Бинарните опции - при които се задейства изплащане, ако са изпълнени двойка условия, като например валута и акция да достигнат предварително определени нива - обикновено са популярен начин за хеджиране на възможните резултати около важни събития. Според Есмаил Афсах, стратег по деривати в JPMorgan, подобни сделки са се увеличили по време на изборите.

„Подозирам, че това се дължи главно на факта, че инвеститорите имат твърдо мнение за това как отделните активи вероятно ще се държат в четирите ключови отражения на изборите в САЩ“, каза Афсах. „Използването на хибридни опции и залагането на посоката на два актива едновременно позволява да се увеличи значително ливъриджът и по този начин да се подобрят шансовете, разбира се, при условие че активите наистина се държат според очакванията.“

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Без ток във Варна на 23 април 2025

Без ток във Варна на 23 април 2025  Въвеждат ограничения в движението по магистралите „Хемус“, „Тракия“ и "Струма"

Въвеждат ограничения в движението по магистралите „Хемус“, „Тракия“ и "Струма"  Времето във Варна на 23 април 2025

Времето във Варна на 23 април 2025  Светла сряда е! Изпълняват се обичаи против лоши болести

Светла сряда е! Изпълняват се обичаи против лоши болести

Тръмп: САЩ ще определят условията, ако Китай не сключи търговска сделка

Тръмп: САЩ ще определят условията, ако Китай не сключи търговска сделка  Преименуват метростанция в Буенос Айрес в памет на папа Франциск

Преименуват метростанция в Буенос Айрес в памет на папа Франциск  Възобновява се делото за убийството на психолога Иван Владимиров - Нав

Възобновява се делото за убийството на психолога Иван Владимиров - Нав  Мъск: От май ще посветя повече време на "Тесла"

Мъск: От май ще посветя повече време на "Тесла"

Култов Крушарски проговори за лиценза на Локо Пд

Култов Крушарски проговори за лиценза на Локо Пд  Топ трансфер! Черно море пожела роден национал

Топ трансфер! Черно море пожела роден национал  Наши тенисистки със загуби на двойки в САЩ

Наши тенисистки със загуби на двойки в САЩ  Огромен проблем за Левски

Огромен проблем за Левски

Кабриолетът на BMW, който всички обичат, празнува юбилей

Кабриолетът на BMW, който всички обичат, празнува юбилей  В Испания искат забрана на електромобили на паркинги

В Испания искат забрана на електромобили на паркинги  Най-скъпото Bentley струва 2,5 милиона долара

Най-скъпото Bentley струва 2,5 милиона долара  Renault стартира продажби на нов модел, който струва повече от Porsche

Renault стартира продажби на нов модел, който струва повече от Porsche

дава под наем, Офис, 33 m2 София, Център, бул. Дондуков, 200 EUR

дава под наем, Офис, 33 m2 София, Център, бул. Дондуков, 200 EUR  дава под наем, Двустаен апартамент, 70 m2 София, Студентски Град, 550 EUR

дава под наем, Двустаен апартамент, 70 m2 София, Студентски Град, 550 EUR  продава, Търговски обект, 304 m2 София, Оборище, 1490000 EUR

продава, Търговски обект, 304 m2 София, Оборище, 1490000 EUR  продава, Къща, 460 m2 София, Малинова Долина, 1140000 EUR

продава, Къща, 460 m2 София, Малинова Долина, 1140000 EUR  дава под наем, Двустаен апартамент, 68 m2 Пловдив, Мараша, 500 EUR

дава под наем, Двустаен апартамент, 68 m2 Пловдив, Мараша, 500 EUR