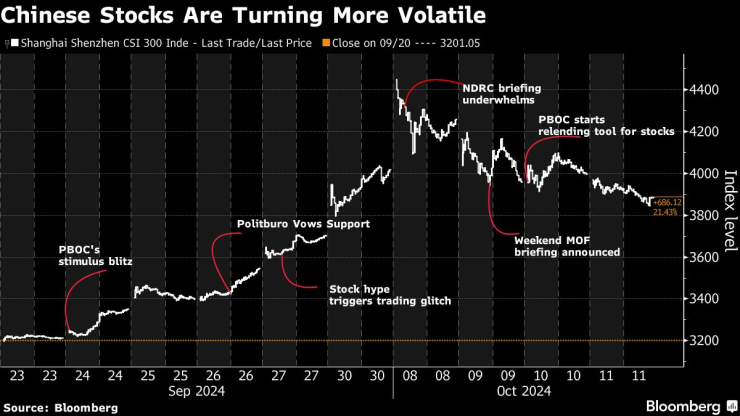

Китай подлага на изпитание търпението на инвеститорите - брифингът не ги впечатли

Търпението на инвеститорите, които настояваха Пекин да обяви мащабни фискални мерки, за да подкрепи ралито, предизвикано от светкавичните стимули, които властите отприщиха в края на септември, се изчерпва

21:00 | 13 октомври 2024

Обновен: 22:34 | 13 октомври 2024

Автор:

Сангми Ча, Уини Хсу

Дългоочакваният брифинг на Министерството на финансите на Китай в събота нямаше огневата мощ, на която се надяваха инвеститорите в акции, което показва, че нестабилността, обхванала пазара след световното рали, вероятно ще продължи.

Въпреки че министърът на финансите Лан Фоан обеща по-голяма подкрепа за изпитващия затруднения сектор на недвижимите имоти и намекна за по-големи държавни заеми, за да подкрепи икономиката, брифингът не представи номинална доларова сума за нови фискални стимули, която пазарите търсеха. Липсата на нови стимули за стимулиране на потреблението, което е слабото звено в икономиката, е друга причина, поради която търговците може да се чувстват разочаровани.

Министерството „се опита да направи всичко възможно“, но има голямо разминаване между обявеното и това, което пазарът очакваше, каза Шен Мън, директор в базираната в Пекин бутикова инвестиционна банка Chanson & Co. „Така че цялостното настроение на инвеститорите е негативно.“

Търпението на инвеститорите, които настояваха Пекин да обяви мащабни фискални мерки, за да подкрепи ралито, предизвикано от светкавичните стимули, които властите отприщиха в края на септември, се изчерпва. В петък индексът CSI 300, който е бенчмарк за акциите на сушата, претърпя най-голямата си седмична загуба от края на юли, като волатилността се повиши преди брифинга на Министерството на финансите.

Китайските акции се отказаха от част от последните си печалби

По-нататъшното оттегляне на ралито рискува да подсили опасенията, че акциите се насочват към поредната фалшива зора, което може да доведе до по-голям натиск за продажби. Пазарът вече няколко пъти е попадал в цикъл на печалби и загуби, тъй като частичният подход на Пекин към стимулите доведе само до кратки отскоци.

Местните власти ще могат да емитират специални облигации, за да купуват непродадени жилища и да ги превръщат в субсидирани жилища, заявиха Лан и неговите заместници в събота, като се въздържаха да определят цената на допълнителните стимули. Лан също така намекна за възможност за емитиране на повече държавни облигации и по-големи държавни разходи - стъпки, които биха могли да бъдат обявени по-късно този месец или в началото на ноември.

Преди уикенда инвеститори и анализатори, анкетирани от Bloomberg, очакваха Китай да разгърне до 2 трлн. юана (283 млрд. долара) под формата на нови фискални стимули в събота, включително потенциални субсидии, ваучери за потребление и финансова подкрепа за семейства с деца.

„Възможността за допълнителни фискални стимули все още е налице“, каза Бритни Лам, ръководител на отдела за дългосрочни акции в Magellan Investments Holdings Ltd. Междувременно „пазарите вероятно ще станат свидетели на по-нататъшно прибиране на печалби“, каза тя.

Данните за инфлацията, публикувани в неделя, вероятно ще засилят опасенията на инвеститорите. Те показаха, че потребителските цени в Китай са се повишили по-малко от прогнозите през септември, докато фабричните цени са спаднали за 24-ти пореден месец, което подчертава необходимостта от допълнителна политическа подкрепа, за да се помогне на икономиката да излезе от дефлацията.

Китайските акции стават все по-нестабилни

Индексът CSI 300 се понижи с 3,3% през миналата седмица, но все още е с 21% по-висок от затварянето си на 23 септември, ден преди Китайската централна банка да обяви широк пакет от мерки, включващи намаляване на лихвените проценти и ликвидна подкрепа за пазара на акции. В Хонконг индексът Hang Seng China Enterprises загуби 6,6% през миналата седмица, след като през предходните три седмици нарасна с над 30%.

Макар че епичното възстановяване на китайските акции подтикна Goldman Sachs Group Inc. и BlackRock Inc. да повишат рейтинга на пазара, то предизвика и скептицизма на други компании, като Invesco Ltd. и Morgan Stanley, според които акциите вече са се развили твърде бързо.

„Все още съм малко разочарован“, каза Кени Уен, ръководител на инвестиционната стратегия в KGI Asia Ltd. Макар че финансовият министър обяви някои конкретни мерки, все още липсваха „времето и размерът“.

Какво следва?

Инвеститорите скоро ще насочат вниманието си към следващия важен политически брифинг през следващите седмици - от контролирания от Комунистическата партия парламент, който упражнява надзор върху бюджета - за подробности относно по-нататъшните стимули. На заседанието си през октомври миналата година Постоянният комитет на Националния народен конгрес одобри допълнителен държавен дълг и повиши съотношението между бюджет и дефицит.

Държавните облигации на Китай останаха без съществена промяна във връзка с обявените в събота мерки. По данни на трейдъри, които помолиха да не бъдат назовавани, тъй като нямат право да коментират публично пазара на лихви, до обяд доходността по 10-годишните облигации беше изтрила по-ранния си спад с цели два базисни пункта.

Засилването на фискалния натиск вероятно ще натежи на китайските облигации, като насърчи търговците да прехвърлят средства в по-рискови инвестиции с потенциално по-добра възвръщаемост. Повишеното предлагане на дълг може също така да намали ликвидността във финансовата система, което ще затрудни пазара да поеме цялото количество.

Кривата на доходността вероятно ще се понижи, като се има предвид, че емитирането на дълг през тази година може да се окаже под пазарния консенсус - каза Жаопен Син, старши стратег в Australia & New Zealand Banking Group. В бъдеще „очакваме да бъдат обявени 1 трлн. юана свръхдълги съкровищни облигации и 1 трлн. юана местни облигации“, добави той.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Речта на Пауъл помрачи настроенията на Wall Street

Речта на Пауъл помрачи настроенията на Wall Street  Кадър на деня за 14 ноември

Кадър на деня за 14 ноември  Шнабел от ЕЦБ: Трябва по-внимателно да боравим с количественото облекчение

Шнабел от ЕЦБ: Трябва по-внимателно да боравим с количественото облекчение  Тръмп се готви да премахне потребителските стимули за покупка на електромобили

Тръмп се готви да премахне потребителските стимули за покупка на електромобили

Сутрешна прогноза

Сутрешна прогноза  Нова порция хладен въздух в петък и максимални температури до 14 градуса

Нова порция хладен въздух в петък и максимални температури до 14 градуса  Хороскоп за 15 ноември: Овните да бъдат смели, ново начало очаква Стрелците

Хороскоп за 15 ноември: Овните да бъдат смели, ново начало очаква Стрелците  Силен взрив и атака с дронове по Одеса

Силен взрив и атака с дронове по Одеса

продава, Двустаен апартамент, 65 m2 София, Дружба 1, 108000 EUR

продава, Двустаен апартамент, 65 m2 София, Дружба 1, 108000 EUR  продава, Тристаен апартамент, 92 m2 Кюстендил, Осогово, 65000 EUR

продава, Тристаен апартамент, 92 m2 Кюстендил, Осогово, 65000 EUR  продава, Многостаен апартамент, 173 m2 София, Оборище, 513516 EUR

продава, Многостаен апартамент, 173 m2 София, Оборище, 513516 EUR  продава, Тристаен апартамент, 143 m2 София, Оборище, 439638 EUR

продава, Тристаен апартамент, 143 m2 София, Оборище, 439638 EUR

Черен петък – какво трябва да имате предвид преди да се втурнете да пазарувате

Черен петък – какво трябва да имате предвид преди да се втурнете да пазарувате  Снуп Дог създаде своя марка бижута

Снуп Дог създаде своя марка бижута  Водата в Шумен отново е годна за пиене

Водата в Шумен отново е годна за пиене

Bugatti Mistral е най-бързият автомобил без покрив в историята

Bugatti Mistral е най-бързият автомобил без покрив в историята  Renault показа интериора на бъдещите си EV

Renault показа интериора на бъдещите си EV  Експерти посочиха 10 автомобила, които трябва да се избягват

Експерти посочиха 10 автомобила, които трябва да се избягват  Последният Mercedes-Benz 300SL Gullwing се продава

Последният Mercedes-Benz 300SL Gullwing се продава