Трейдърите са изправени пред редица рискове след бурното начало на годината на фондовия пазар - от икономическия страх, през несигурността на лихвените проценти, до предизборната тревога. Но може би най-важната променлива за това дали акциите могат да продължат да се движат се връща в центъра на вниманието тази седмица: корпоративните печалби.

През 2024 г. индексът S&P 500 се повиши с приблизително 20%, добавяйки повече от 8 трилиона долара към пазарната си капитализация. Печалбите до голяма степен се дължаха на очакванията за облекчаване на паричната политика и устойчиви прогнози за печалбите.

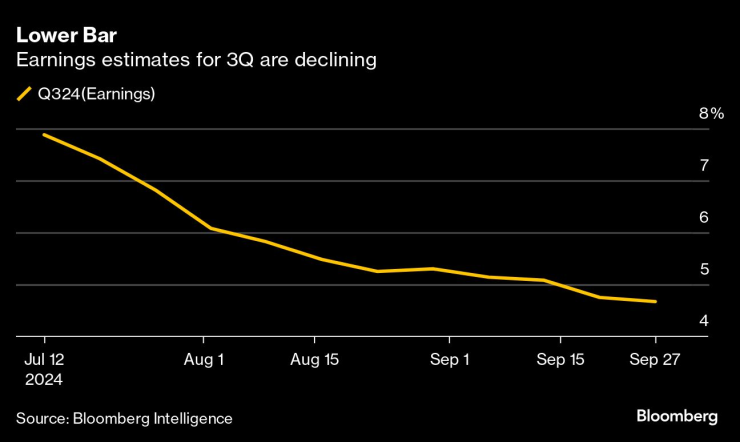

Но тенденцията може да се обърне, тъй като анализаторите намаляват очакванията си за резултатите през третото тримесечие. По данни на Bloomberg Intelligence компаниите от S&P 500 се очаква да отчетат 4,7% увеличение на тримесечните си печалби спрямо предходната година. Това е по-малко от прогнозите за 7,9% на 12 юли и ще представлява най-слабото увеличение от четири тримесечия насам, показват данните на Bloomberg Intelligence.

„Сезонът на отчетите този път ще бъде по-важен от обикновено“, каза Адам Паркър, основател на Trivariate Research. „Нуждаем се от конкретни данни от корпорациите.“

По-ниска летва. Оценките за приходите за третото тримесечие падат.

По-специално, инвеститорите са нетърпеливи да видят дали компаниите отлагат разходи, дали търсенето се е забавило и дали клиентите се държат по различен начин поради геополитическия риск и макронесигурността, каза Паркър. „Именно защото в света се случват много неща, корпоративните печалби и насоки ще имат особено значение сега“, каза той.

Отчетите на големите компании започват да постъпват тази седмица, като резултатите на Delta Air Lines Inc. се очакват в четвъртък, а JPMorgan Chase & Co. и Wells Fargo & Co. са насрочени за петък.

„Сезонът на отчетите обикновено е положителен за акциите“, каза Бинки Чадха, главен стратег по акциите в САЩ и по света в Deutsche Bank Securities Inc. „Но силното рали и позиционирането над средното ниво в началото на този сезон на отчетите говорят за приглушена пазарна реакция.“

Пречките са много

Препятствията, пред които са изправени инвеститорите в момента, не са тайна. До президентските избори в САЩ остава само месец, а демократът Камала Харис и републиканецът Доналд Тръмп са в напрегната и ожесточена надпревара. Федералният резерв току-що започна да понижава лихвените проценти и макар да има оптимизъм за икономическо омекотяване, остават въпроси за това колко бързо централните банкери ще намалят разходите по заемите. А задълбочаващият се конфликт в Близкия изток поражда опасения за ново нагорещяване на инфлацията, като цената на петрола West Texas Intermediate се повиши с 9% през миналата седмица, което е най-големият седмичен ръст през март 2023 г.

„Основното е, че ревизиите и насоките са слаби, което показва, че опасенията за икономиката продължават и отразяват известна сезонност на изборната година“, каза Денис ДеБушер от 22V Research. „Това спомага за превръщането на сезона на отчетите в още едно събитие, което премахва несигурността.“

Освен това, за да се усложнят нещата, големите институционални инвеститори имат малка покупателна способност в момента, а сезонните пазарни тенденции са меки.

Позиционирането в систематичните фондове, които следват тенденциите, сега е изкривено в посока надолу, а позиционирането на пазара на опции показва, че трейдърите може да не са готови да купуват каквито и да било понижения. Според данни на Goldman Sachs Group Inc. консултантите по търговия със стоки се очаква да продават американски акции, дори ако пазарът остане без промяна през следващия месец. А фондовете за контрол на волатилността, които купуват акции при спад на волатилността, вече нямат възможност да добавят експозиция.

Историята изглежда също е на страната на песимистите. От 1945 г. насам, когато S&P 500 е спечелил 20% през първите девет месеца на годината, той е отбелязал спад през октомври в 70% от случаите, сочат данни, събрани от Bespoke Investment Research. Тази година до септември индексът е спечелил 21%.

Понижена летва

Все пак има причини за оптимизъм, а именно понижената летва за прогнозите за печалбите, която оставя на компаниите повече възможности да надминат очакванията.

„Оценките станаха малко прекалено оптимистични и сега се връщат към по-реалистични нива“, каза Елън Хейзън, главен пазарен стратег във F.L.Putnam Investment Management. „Определено ще бъде по-лесно да се надминат приходите, защото сега оценките са по-ниски.“

Всъщност има много данни, които сочат, че американските компании остават фундаментално устойчиви. Засилващият се цикъл на печалбите би трябвало да продължи да компенсира упорито слабите икономически сигнали, накланяйки везните за акциите в положителна посока, според Bloomberg Intelligence. Дори изпитващите затруднения акции с малка пазарна капитализация, които изостават от своите колеги с голяма пазарна капитализация през тази година, се очаква да отчетат подобряване на маржовете, пише Майкъл Каспър от BI.

Докладът за работните места от петък, който показа, че нивото на безработица неочаквано е намаляло, потуши някои опасения за мек пазар на труда.

Bloomberg Intelligence

Друг фактор е цикълът на облекчаване на Федералния резерв, който в миналото е бил в полза на американските акции. От 1971 г. насам S&P 500 е отбелязал годишна възвръщаемост от 15% през периодите, в които централната банка е намалявала лихвените проценти, сочат данни, събрани от Bloomberg Intelligence.

Тези печалби са били още по-големи, когато циклите на намаляване на лихвите са се случвали в нерецесионни периоди. В тези случаи средногодишната възвръщаемост на акциите с голяма пазарна капитализация е 25 % в сравнение с 11 %, когато е имало рецесия, докато акциите с малка пазарна капитализация са спечелили 20 % в нерецесионни периоди в сравнение със 17 %, когато е имало рецесия.

„Освен ако приходите не са голямо разочарование, мисля, че Фед ще окаже по-голямо влияние върху пазарите от сега до края на годината, просто защото приходите са доста последователни“, каза Том Есай, основател и президент на Sevens Report Research. „Инвеститорите очакват това да продължи.“