Акциите отбелязаха най-лошия си ден от пазарния срив на 5 август, като S&P 500 спадна с повече от 2%, тъй като тревогите за растежа и паричната политика се съчетаха, за да подпалят рисковите активи по същия начин, както месец по-рано.

Точно както и през август, най-силно бяха засегнати технологичните компании, като Nvidia Corp. предизвика срив при производителите на чипове. И паралелите не спират дотук. Йената скочи, внимателно следеният показател за производството отново не отговори на прогнозите, а петролът спадна поради опасения за слабото глобално търсене. „Показателят за страх“ на Wall Street - VIX - се покачи. Доходността на държавните ценни книжа се понижи, като търговците запазиха залозите си за необичайно голямо понижение на лихвите на Федералния резерв с половин пункт през тази година.

Индексите S&P 500 и Nasdaq 100 отбелязаха най-лошия си старт на септември съответно от 2015 г. и 2002 г. насам. След като инфлационните очаквания се закрепиха, вниманието се насочи към състоянието на икономиката, тъй като признаците на слабост биха могли да ускорят облекчаването на политиката. Макар че намаляването на лихвените проценти обикновено предвещава добри резултати за акциите, това обикновено не е така, когато Фед бърза да предотврати рецесия.

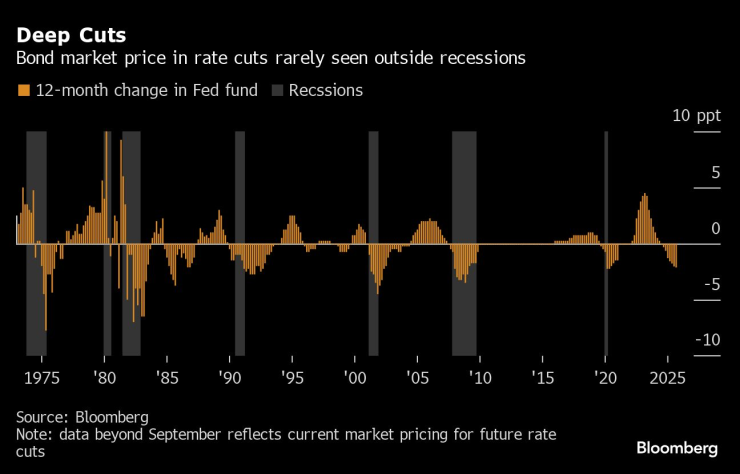

Трейдърите очакват, че Фед ще намали лихвените проценти с повече от два пълни процентни пункта през следващите 12 месеца - най-рязкото понижение извън период на спад от 80-те години насам. Тревогата след последното повишение на безработицата ще остави трейдърите „нащрек“ до петъчните данни за заплатите, заявиха Йън Линген и Вейл Хартман от BMO Capital Markets.

„Докладът за работните места тази седмица, макар и да не е единственият определящ фактор, вероятно ще бъде ключов фактор при вземането на решение от страна на Фед между намаление с 25 или 50 базисни пункта“, заявиха Джейсън Прайд и Майкъл Рейнолдс в Glenmede. „Дори и скромните сигнали в доклада за заетостта тази седмица могат да бъдат ключов момент при вземането на решение дали Фед ще възприеме по-предпазлив или агресивен подход.“

Индексът S&P 500 спадна до около 5530 пункта. Nasdaq 100 и Russell 2000 загубиха по над 3%. Индустриалният индекс Dow Jones спадна с 1,5 %. ETF VanEck Semiconductor на стойност 22 млрд. долара отбеляза най-големия си спад от март 2020 г. насам. Nvidia се срина с 9,5%, заличавайки 279 млрд. долара в рекордно еднодневно изтриване за американска акция. Министерството на правосъдието на САЩ изпрати призовки до Nvidia и други компании, тъй като търси доказателства, че производителят на чипове е нарушил антитръстовите закони.

Доходността на 10-годишните облигации в САЩ спадна със седем базисни пункта до 3,84 %. Рекорден брой фирми със сини чипове използваха пазара на корпоративни облигации, възползвайки се от по-евтините заеми. Йената поскъпна, тъй като Казуо Уеда от Японската централна банка потвърди, че централната банка ще продължи да повишава лихвените проценти, ако икономиката и цените се развиват според очакванията.

Стратегът на Morgan Stanley, който предвиди корекцията на пазара през миналия месец, казва, че фирмите, които са изостанали от ралито на американските акции, могат да получат тласък, ако данните за работните места в петък свидетелстват за устойчива икономика. По-силен от очаквания брой на работните заплати вероятно ще даде на инвеститорите „по-голяма увереност, че рисковете за растежа са отшумели“, пише Майкъл Уилсън.

Ралито на капиталовите пазари може да се задържи близо до рекордните стойности, дори ако Фед започне дългоочаквания цикъл на намаляване на лихвените проценти, заявиха стратези от JPMorgan Chase & Co. по-рано тази седмица. Екипът, ръководен от Мислав Матейка, отбеляза, че всяко облекчаване на политиката ще бъде в отговор на забавянето на растежа, което го прави „реактивно“ намаление.“

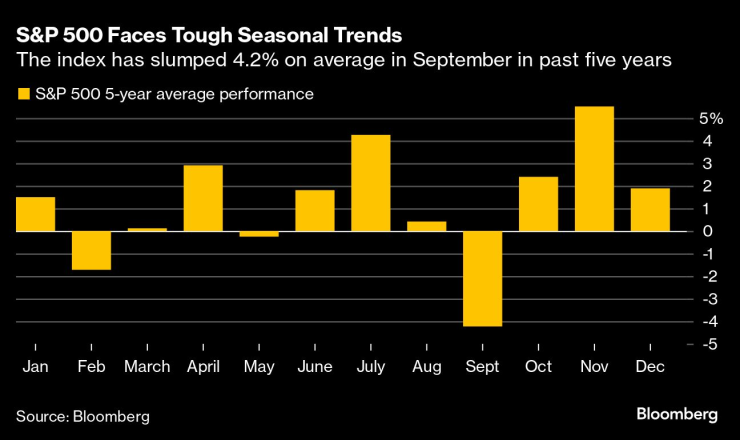

„Все още не сме излезли от гората“, написа Матейка в бележка, потвърждавайки предпочитанията си към дефанзивните сектори на фона на отдръпването на доходността по облигациите. „Индикаторите за нагласите и позиционирането далеч не изглеждат привлекателни, политическата и геополитическата несигурност е повишена, а сезонните фактори отново са по-трудни през септември.“

Септември е най-големият процент на загуба за S&P 500 от 1950 г. насам, според Stock Trader's Almanac. Индикаторът за противоположни нагласи на Bank of America Corp. се повиши до най-високото си ниво от близо две години и половина миналия месец - приближавайки се до сигнал за „продажба“ на американските акции.

Според Кали Кокс от Ritholtz Wealth Management, освен макро картината, има и фактът, че навлизаме в това, което често е „неблагоприятен период“ от годината за акциите.

„Макар че историята не е непоклатимо "евангелие", не е лудост да мислим, че този септември може да бъде особено волатилен", отбеляза Кокс. „Но това не е заключението, което може да се направи от десетилетията сезонни пазарни данни. Вместо това вниманието ви трябва да бъде насочено към това защо това е „потапяне с възможност за покупка“, защото тук има много причини за оптимизъм.“

Сред тях тя посочи: ръста на печалбите, предстоящото разхлабване на политиката на Фед на фона на контролираната инфлация и факта, че инвеститорите седят на огромна купчина парични средства, „които могат да се върнат обратно в акциите“.

„Ключовият урок от последните няколко седмици е, че акциите на големите технологични компании не се оказаха защитни по време на последните пазарни спадове“, каза Филип Страйл от Morningstar Wealth. „Макар че има малко доказателства за забавяне на разходите за изкуствен интелект, оценките поставиха висока летва за постъпващите корпоративни и макро данни.“

Рич Рос от Evercore казва, че през девет от последните 10 години S&P 500 е имал поне 5% спад от върховете през август/септември.

„Тази година не би трябвало да е по-различна след изтласкването в края на август в съпротивата на историческия връх“, отбелязва Рос. „S&P има силен низходящ уклон, подкрепен единствено от склонността към „ниско волатилни“ отбранителни и финансови инструменти - които се възползват от по-ниските лихви и по-стръмните криви.“

Докато инвеститорите се ориентират в исторически слабия септември, Антъни Саглимбене от Ameriprise отбеляза, че периодът октомври-декември е най-силният тримесечен период на S&P 500.

„Според нас инвеститорите трябва да останат фокусирани върху използването на волатилността в своя полза“, каза Саглимбене. „Важно е да се осланят на изпитаните във времето стратегии за осредняване на разходите в долари и диверсификация на портфейла, за да издържат на потенциално по-трудното придвижване до края на годината.“

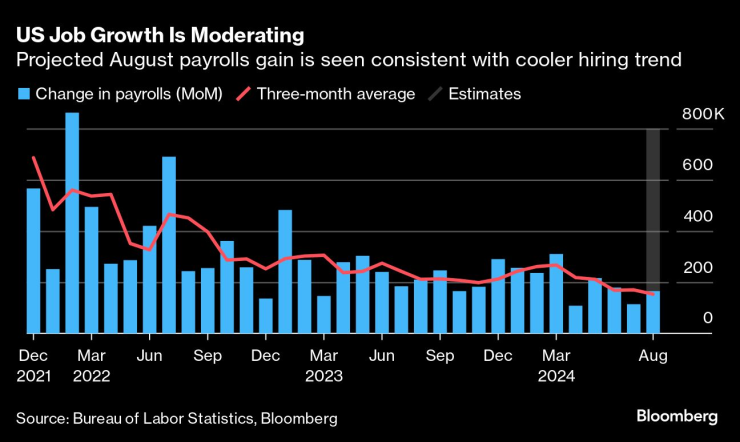

В началото на натоварената с икономически данни седмица докладът показа, че производствената активност в САЩ се е свила през август за пети месец.

Този петък се очаква докладът за работните места през август да покаже, че заплатите в най-голямата икономика в света са се увеличили с около 165 000, въз основа на медианната оценка в анкета на Bloomberg сред икономисти.

Макар и над скромното увеличение от 114 000 през юли, средният ръст на заплатите през последните три месеца ще се забави до малко над 150 000 - най-малкият от началото на 2021 г. насам. Коефициентът на безработица вероятно ще се понижи през август от 4,3% до 4,2%.

Макар че Фед най-накрая се приближава към намаляването на лихвите, не се чувства, че поредица от намаления на лихвите с 25 базисни пункта ще свърши работа, каза Нийл Дута от Renaissance Macro Research. При този сценарий ще отнеме много време, за да се върне лихвеният процент по фондовете към неутрален и в този процес ще се запази рестриктивната политика, поддържайки отворени рискове за растежа.

„Този сценарий на протакане вероятно ще доведе до риск от по-нататъшно повишаване на равнището на безработица. Така че, ако не се стигне до 50 през септември, ще трябва да се стигне до 50 в някакъв момент по-късно тази година“, заключи той.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Отказаха да прекратят предсрочно пълномощията на кмета на с. Старо Оряхово

Отказаха да прекратят предсрочно пълномощията на кмета на с. Старо Оряхово  Тъжна вест! Отиде си още един любим български актьор

Тъжна вест! Отиде си още един любим български актьор  Удостоиха "Достойните българи“

Удостоиха "Достойните българи“  ЕЦТП: Не са нужни оставки в АПИ, а работа и носене на отговорност

ЕЦТП: Не са нужни оставки в АПИ, а работа и носене на отговорност

Гала с изповед: Най-страшно в живота на всички ни е сблъсъка със смъртта, но след това е диагнозата рак

Гала с изповед: Най-страшно в живота на всички ни е сблъсъка със смъртта, но след това е диагнозата рак  Кирил Петков: Предявих искова молба срещу ответника Делян Пеевски

Кирил Петков: Предявих искова молба срещу ответника Делян Пеевски  Поклонението пред Васил Банов ще бъде на 8 април в "Света София"

Поклонението пред Васил Банов ще бъде на 8 април в "Света София"  Почина актьорът Пламен Сираков

Почина актьорът Пламен Сираков

Ландо призна: Имаше варианти и трябваше да опитаме нещо различно

Ландо призна: Имаше варианти и трябваше да опитаме нещо различно  Голям проблем за Кирил Десподов

Голям проблем за Кирил Десподов  Медведев се закани: Ще спечеля трите Мастърса и Ролан Гарос!

Медведев се закани: Ще спечеля трите Мастърса и Ролан Гарос!  Арне Слот каза истината за трагичния ван Дайк

Арне Слот каза истината за трагичния ван Дайк

Новият седан Audi A6 – без фалшиви ауспуси, но с OLED-лента

Новият седан Audi A6 – без фалшиви ауспуси, но с OLED-лента  Новото Peugeot E-208 получава технология от Lexus

Новото Peugeot E-208 получава технология от Lexus  Kawasaki показа уникално средство за офроуд

Kawasaki показа уникално средство за офроуд  Hyundai реши проблем с интериора си

Hyundai реши проблем с интериора си

продава, Двустаен апартамент, 59 m2 София, Младост 3, 178890 EUR

продава, Двустаен апартамент, 59 m2 София, Младост 3, 178890 EUR  продава, Парцел, 850 m2 София област, с.Гурково, 23017.9 EUR

продава, Парцел, 850 m2 София област, с.Гурково, 23017.9 EUR  продава, Къща, 258 m2 София, Сеславци, 320000 EUR

продава, Къща, 258 m2 София, Сеславци, 320000 EUR  продава, Двустаен апартамент, 62 m2 Пловдив, Тракия, 87999.7 EUR

продава, Двустаен апартамент, 62 m2 Пловдив, Тракия, 87999.7 EUR  продава, Парцел, m2 Перник област, с.Драгичево, 88100 EUR

продава, Парцел, m2 Перник област, с.Драгичево, 88100 EUR