Бруталната разпродажба изтри пяна от японския фондов пазар на стойност 6 трлн. долара

"Не бих го нарекъл балон, но пазарът просто се увлече": Daiwa Asset Management

11:03 | 11 август 2024

Обновен: 11:04 | 11 август 2024

Автор:

Хидеюки Сано, Ая Вагацума

Японските акции загубиха 1,1 трлн. долара от стойността си, като започнаха август с рекордна тридневна загуба. За инвеститорите с бичи настроения това е нова причина да купуват акции, които бяха едни от най-горещите сделки през 2024 г.

Акциите, които бяха най-силно засегнати, са тези, които бяха поскъпнали най-много, с което цените се понижиха до по-привлекателни нива. Кампанията за подобряване на оценката, която повиши международната привлекателност на японските акции, продължава с бързи темпове и част от пяната е премахната от пазара, който сега е на стойност 6,1 трилиона долара.

Въпреки че внезапното повишаване на лихвените проценти от страна на Японската централна банка миналия месец изненада търговците, централната банка продължи с коментари, че няма да затяга толкова бързо, че да рискува по-нататъшни пазарни сътресения. Това спомогна за ограничаване на внезапните печалби на йената, премахвайки основната заплаха за ралито на акциите.

Що се отнася до основните глобални катализатори, последните данни за пазара на труда в САЩ спомогнаха за намаляване на безпокойството относно това дали Федералният резерв облекчава достатъчно бързо мерките си, за да предотврати потенциална рецесия. А най-големите технологични компании в света продължават с плановете си да изразходват милиарди за инфраструктура за изкуствен интелект.

"Не е като да сме имали голяма икономическа или финансова криза", каза Тецуро Ий, главен изпълнителен директор на Commons Asset Management Inc. и добави, че вероятно ще са необходими само два или три месеца, за да се възстанови напълно пазарът. Инвеститорите вече признават, че паричната политика в Япония и САЩ е "навлязла в нов етап", като са приели това като сигнал да излязат от пренаселените позиции.

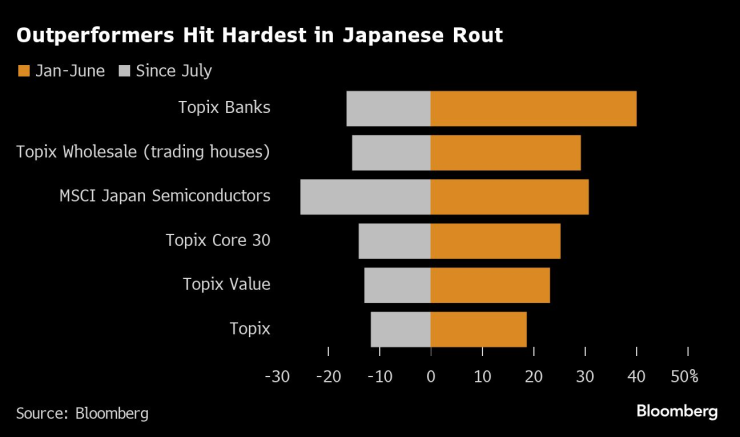

Бенчмаркът Topix е спаднал с 12% от края на юни. Акциите, които са се представили по-добре в началото на годината, са пострадали повече. Индексът на MSCI Inc. на акциите на компаниите, свързани с полупроводници в страната, чийто възход, предизвикан от изкуствения интелект, беше основен двигател на тазгодишното рали, спадна с 25 % за този период. Показателят за банките, които се повишиха в очакване на по-високи лихвени проценти, се понижи с 16 %.

"Не бих го нарекъл балон, но пазарът просто се увлече", каза Тору Ямамото, главен стратег в Daiwa Asset Management Co. "Когато трябва да се намалят рисковете, най-раздутите позиции ще бъдат съкратени."

Япония се превърна в един от любимите пазари на световните трейдъри тази година на фона на очакванията, че инфлацията ще се върне след повече от две десетилетия на ценова стагнация, и надеждите, че японските компании ще върнат повече парични средства на акционерите по настояване на Токийската фондова борса.

Неотдавнашният спад прави акциите по-евтини, което може да ги направи още по-привлекателни за чуждестранни инвеститори като Уорън Бъфет, който е вложил средства в японски търговски къщи.

В момента Topix се търгува на 13 пъти по-висока цена от очакваната бъдеща печалба, в сравнение с 20 пъти по-висока цена за индекса S&P 500. Японският индекс на чиповете е спаднал до 21 пъти от 35 пъти в началото на годината.

"Хората смятаха, че пазарът се е покачил твърде много миналия месец", но с разпродажбата той "се върна там, където трябва да бъде", каза Масаюки Мурата, генерален мениджър на балансираните портфейлни инвестиции в Sumitomo Life Insurance Co. При сегашните оценки "може да се каже, че сме на нива на изгодно пазаруване".

Пазарът на деривати показва, че нагласите към Япония остават положителни, като откритият интерес към бичите кол опции на Nikkei нараства по-бързо от мечите пут опции. В резултат на това съотношението пут/кол спадна до почти най-ниското си ниво от около шест години и половина, което предполага, че залозите за възстановяване на пазара стават популярни.

Все още съществуват рискове, особено от засилването на йената, тъй като Японската централна банка продължава да затяга политиката си, докато Фед намалява. Спадът на валутата до многогодишно дъно помогна за поскъпването на акциите, тъй като се смята, че по-евтината йена повишава печалбите на японските износители от чужбина.

Геополитическите напрежения между Вашингтон и Пекин, които миналия месец отвяха акциите на технологичните компании, продължават да са в сила, особено с наближаването на изборите в САЩ.

Индексът на волатилността Nikkei, японската версия на "измерителя на страха", затвори на ниво 45 в петък. Макар че това е по-малко от скока в рамките на деня от 85 пункта в понеделник, той все още е доста над дългосрочната средна стойност от около 22 пункта.

За Бен Бенет, ръководител на инвестиционната стратегия за Азия в Legal & General Investment Management Ltd., пренаселеното позициониране стана причина да се избягват японските акции.

"Въпросът е дали това разтеглено позициониране е намаляло значително", каза той. "Подозирам, че ще са необходими повече от няколко дни на волатилност, за да се върне това позициониране към неутрално. Ако не друго, смятам, че инвеститорите, които са бичи настроени към японските акции, могат дори да увеличат позициите си предвид неотдавнашната слабост."

Като се има предвид различният натиск върху пазара на повишени нива, последните сътресения не бяха изненада за Арихиро Нагата, управляващ директор в Sumitomo Mitsui Banking Corp.

"Смятам, че корекцията чакаше да се случи при всеки удобен случай", каза той. "Трудно беше да се предвиди, но мисля, че позиционирането стана леко и пазарът стана евтин."

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Пратиха в затвора варненец за кражба на 1000 лева

Пратиха в затвора варненец за кражба на 1000 лева  Общинският съвет на Варна се събира извънредно утре

Общинският съвет на Варна се събира извънредно утре  Глобиха със 150 лева варненец за кражба от магазин

Глобиха със 150 лева варненец за кражба от магазин  Черно море прегази Хебър при 17-годишните

Черно море прегази Хебър при 17-годишните

Трансджендърът Катлин Дженър към Тим Уолц: По-мъжествена съм от теб

Трансджендърът Катлин Дженър към Тим Уолц: По-мъжествена съм от теб  Зодиите, които не забравят първата си любов

Зодиите, които не забравят първата си любов  Какви са проблемите за розопроизводителите на прага на новия сезон?

Какви са проблемите за розопроизводителите на прага на новия сезон?  Армията на САЩ вече се подготвя за следващата пандемия

Армията на САЩ вече се подготвя за следващата пандемия

Мбапе ще е щастлив, ако Зидан замени Дешан начело на Франция

Мбапе ще е щастлив, ако Зидан замени Дешан начело на Франция  Историческо! Жена стана президент на МОК

Историческо! Жена стана президент на МОК  Palms Bet продължава да подкрепя боксьора Владимир Георгиев

Palms Bet продължава да подкрепя боксьора Владимир Георгиев  Мико Кузманов яде бой от хърватин

Мико Кузманов яде бой от хърватин

Opel актуализира модел, който се кара без книжка

Opel актуализира модел, който се кара без книжка  Кой продава най-много луксозни автомобили

Кой продава най-много луксозни автомобили  SUV модата уби и най-мощния хот-хеч в света

SUV модата уби и най-мощния хот-хеч в света  Защо при дъжд винаги става задръстване

Защо при дъжд винаги става задръстване

дава под наем, Двустаен апартамент, 68 m2 София, Манастирски ливади Запад, 649 EUR

дава под наем, Двустаен апартамент, 68 m2 София, Манастирски ливади Запад, 649 EUR  дава под наем, Четиристаен апартамент, 190 m2 София, Лозенец, 4350 EUR

дава под наем, Четиристаен апартамент, 190 m2 София, Лозенец, 4350 EUR  продава, Парцел, 787 m2 Перник област, с.Дрен, 25900 EUR

продава, Парцел, 787 m2 Перник област, с.Дрен, 25900 EUR  дава под наем, Четиристаен апартамент, 140 m2 София, Гео Милев, 767.26 EUR

дава под наем, Четиристаен апартамент, 140 m2 София, Гео Милев, 767.26 EUR  продава, Парцел, 846 m2 Перник област, с.Гълъбник, 27900 EUR

продава, Парцел, 846 m2 Перник област, с.Гълъбник, 27900 EUR