„Trump Trade“ обръща интереса към необслужвани дългове и промишлени предприятия

Ако Тръмп наистина спечели, се очаква пазарите, чувствителни към по-високи лихвени проценти, инфлация и мита, да бъдат по-непредсказуеми

12:00 | 21 юли 2024

Автор:

Тасос Восос, Оливия Раймонд

Версията на „Trump Trade“ в света на кредитите започва да се оформя: Купувайте американски високодоходни облигации и се пазете от всичко, което е чувствително към инфлацията.

Инвеститорите в корпоративни облигации по света вече започнаха да се позиционират, за да се възползват от потенциална изборна победа на Доналд

Тръмп, след като опитът за убийство и Националната конвенция на републиканците засилиха позициите му в социологическите проучвания. През изминалата седмица спредът по високодоходните облигации на САЩ се засили в сравнение с аналозите им в евро, а фондовете за джънк облигации в световен мащаб отбелязаха рязък приток на средства.

„Високодоходните облигации на САЩ са обект на търговия“, заяви Ал Катермол, портфолио мениджър в Mirabaud Asset Management. „Тя е по-фокусирана върху вътрешния пазар и е изложена на икономическата активност в САЩ.“

В края на юни в интервю за Bloomberg Businessweek Тръмп заяви, че иска да намали ставката на корпоративния данък до 15%. Този по-нисък разход би могъл да подобри кредитоспособността на по-слабите фирми. Американските компании биха могли да се възползват и от протекционистичната политика, при която ще бъдат наложени високи мита върху вноса, ако републиканският кандидат победи.

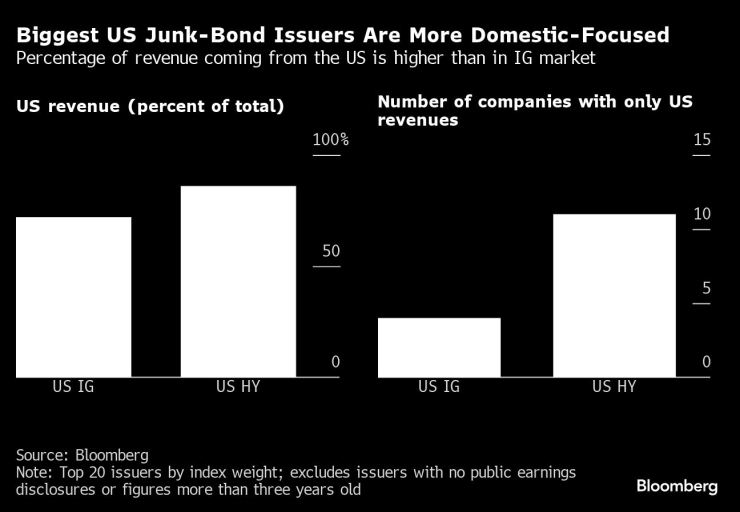

Според анализ на Bloomberg News американските банки са привлекателни за паричните мениджъри, тъй като след изключването на финансовите предприятия повече от половината от кредитополучателите с най-висок рейтинг „junk“ имат само вътрешни приходи. За сравнение, само една пета от тях са с висок рейтинг. Данните изключват компании, които не разкриват публично информация.

Местните производители също биха могли да се възползват от тарифите и по-хлабавото регулиране.

„Добавяме американски индустриални компании, които биха се възползвали от про-бизнес позицията на новото правителство“, каза Катрин Браганза, старши портфолио мениджър на високодоходни компании в Insight Investment. „Компаниите, които се възползват от индустриалното производство, в частност тези, които се занимават с резервни части“, са привлекателни, каза тя.

Крива на доходността

Някои мениджъри на фондове вместо това се фокусират върху формата на кривата на доходността, особено след като спредовете на корпоративните облигации изглежда нямат възможност да продължат да падат, след като достигнаха най-ниското си ниво от повече от две години.

„Намалихме продължителността чрез облигации с по-кратък срок, използване на фючърси, както и чрез сделки с по-стръмни криви“, каза Габриеле Фоа, портфолио мениджър в глобалния кредитен екип на Algebris Investments, визирайки залозите, които са изгодни, когато разликата между доходността с кратък и дълъг срок се увеличи.

Въпреки че тази разлика се разшири през тази година, тя остава далеч под нивата, наблюдавани преди основните централни банки да започнат да повишават лихвените проценти, за да се справят с бягащата инфлация. В момента притежателите на облигации получават нищожните 30 базисни точки допълнителна доходност, като държат седем- до десетгодишни глобални корпоративни облигации вместо по-краткосрочни фирмени книжа, според индексите на Блумбърг, в сравнение със 110 малко преди Тръмп да напусне поста си през 2021 г.

Това дава допълнителна възможност кривата да се издигне още по-стръмно, особено ако политиките на бившия президент - които се очаква да бъдат инфлационни и да доведат до увеличаване на държавния дълг - бъдат съпроводени от намаляване на лихвените проценти от страна на Федералния резерв.

Със сигурност не всички мениджъри на парични средства все още преминават към портфейл на „Trump Trade“. Все още не е сигурно, че той ще спечели, а дори и да го направи, не е напълно ясно какво ще направи на поста си.

„Малко е рано да коригирате портфейла си въз основа на „какво ще стане, ако“, когато Доналд Тръмп е на власт“, каза Йост де Грааф, съпредседател на кредитния екип във Van Lanschot Kempen Investment Management. „Все още очакваме да видим малко лятно свиване на спредовете“.

Ако Тръмп наистина спечели, се очаква пазарите, чувствителни към по-високи лихвени проценти, инфлация и мита, да бъдат по-непредсказуеми.

„По-високите за по-дълго време лихви са лоши за развиващите се пазари и ще се получи по-слаб икономически растеж поради тарифите“, каза Катермол от Mirabaud. „Бихме очаквали европейската висока доходност да се представи по-слабо през следващите девет месеца“.