Кери търговията в световен мащаб е изправена пред нарастващо чувство на безпокойство от всичко, което заплашва да провали една от най-горещите инвестиции през 2023 г.

От риска от ястребска промяна в политиката на Японската централна банка, която може да преоцени популярната валута за финансиране йената, до сигнал на пазарите на облигации, че Федералният резерв ще вкара американската икономика в рецесия, сред инвеститорите нараства загрижеността, че благоприятната валутна среда с ниска волатилност скоро ще се промени. Връщането на големите колебания често е фатално за стратегията на заемане на средства там, където лихвените проценти са ниски.

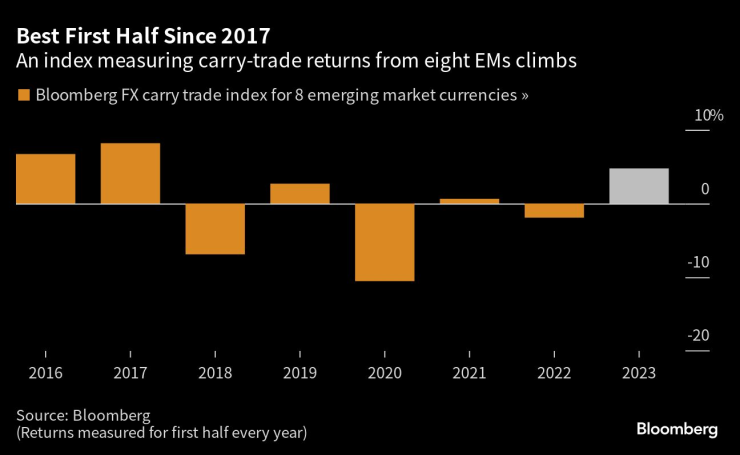

Стратезите на Deutsche Bank AG и DBS Bank Ltd. обмислят рискове, които могат да провалят кери търговията, която по един среден показател спечели 5% през първата половина на годината, но в зависимост от използваните валутни двойки имаше потенциала да донесе около 40% възвръщаемост, според показател, изготвен от Bloomberg.

Според стратега на DBS Чанг Уей Лианг един от тези рискове е обрат в инфлационния сценарий, тъй като той води до засилване на валутната волатилност.

"Фед вече почти приключи с повишаването на лихвените проценти, тъй като инфлационният натиск отслабва, докато в Япония инфлацията показва признаци на живот и може да предизвика промяна в политиката на централната банка", каза Чанг в четвъртък.

"В комбинация с повишаването на волатилността на пазарите на лихви и известно понижение на по-широките рискови нагласи, кери търговията се изтегля", написа стратегът на Jefferies Брад Бехтел.

DBS не е единствена, която мисли за задействащи фактори. Дойче банк вижда голям скок на VIX - измерителя на волатилността на американските акции - като един от най-вероятните катализатори за трайно разхлабване на кери търговия. Това би могло да се случи, ако очакванията на капиталовия пазар за т.нар. сценарий на меко приземяване бъдат поставени под въпрос.

"Забавянето на икономическия растеж, отразено в неотдавнашния спад на индекса на мениджърите по поръчките в САЩ, би трябвало да тласне валутната волатилност нагоре", написаха стратези, сред които Рохини Гроувър, в неотдавнашна бележка. "Но много ниското равнище на капиталова волатилност компенсира това влошаване, като поддържа валутната волатилност ограничена."

Махджабин Заман, ръководител на отдел "Валутни изследвания" в ANZ, се опасява от забавяне на икономическата активност, което ще се отрази на курса долар-йена. Това би могло да се случи, ако в САЩ се върне по-леката парична политика, което ще намали разликата между американските и японските лихвени проценти, която толкова силно натежа върху йената през този цикъл.

Дори не е необходимо растежът да се забави, за да се провали кери търговията. Алваро Виванко, ръководител на отдела за макростратегии за развиващите се пазари и ESG в Natwest, промени мнението си за кери търговията на развиващите се пазари към по-неутрална позиция поради продължаващото силно представяне на пазара на труда в САЩ и неговото въздействие върху ценовия натиск там.

Разбира се, не всички залагат на повсеместното и скорошно оттегляне на кери търговията. От една страна, водещите финансови мениджъри са настроени мечи към долара, който поне от началото на годината не се поддава на прогнозите за продължителен спад.

И макар че нивата стават все по-малко привлекателни, валутите на държави със силни резерви, платежни баланси и разумни централни банки все още са привлекателни, според Естер Лоу, старши инвестиционен мениджър за дългови инструменти на развиващите се пазари в Amundi SA в Лондон.

"Мексиканското песо е една от валутите, за които смятам, че може да издържи добре на разхлабване", каза Лоу. "Страните, в които централните банки могат да подкрепят валутата, също трябва да издържат добре, като например Индия."

Колумбийското песо, бразилският реал и южноафриканският ранд са "достойно позиционирани" предвид по-благоприятните им оценки, "но все още може да се окаже, че пътуването ще е несигурно, тъй като паричните политики на развиващите се и развитите пазари се разминават", каза Карлос де Соуса, портфолио мениджър на дългови инструменти на развиващите се пазари във Vontobel Asset Management в Цюрих.

На географска основа Азия е най-вероятно да предложи убежище, каза Лоу от Amundi в интервю миналата седмица.

Мечтатели - док. поредица на Bloomberg

Мечтатели - док. поредица на Bloomberg

Икономиката на Германия е нараснала минимално през третото тримесечие

Икономиката на Германия е нараснала минимално през третото тримесечие  Цената на петрола се насочва към седмичен ръст*

Цената на петрола се насочва към седмичен ръст*  Бул. "Витоша" е сред най-евтините големи централни улици за наем на магазин в Европа

Бул. "Витоша" е сред най-евтините големи централни улици за наем на магазин в Европа  Китай е готов за преговори със САЩ за напредък в двустранната търговия

Китай е готов за преговори със САЩ за напредък в двустранната търговия

ЦСКА и "Левски" се прицелиха в халф с 6 титли с "Лудогорец"

ЦСКА и "Левски" се прицелиха в халф с 6 титли с "Лудогорец"  Защо витамин D е толкова важен за децата

Защо витамин D е толкова важен за децата  Ким Чен Ун предупреди за риск от разрушителна термоядрена война

Ким Чен Ун предупреди за риск от разрушителна термоядрена война  Милиони хора ще умрат заради мръсен въздух и екстремни температури

Милиони хора ще умрат заради мръсен въздух и екстремни температури

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Двустаен апартамент, 45 m2 София, Център, 165000 EUR

продава, Двустаен апартамент, 45 m2 София, Център, 165000 EUR  продава, Парцел, 1242 m2 Варна, м-т Боровец - юг, 75000 EUR

продава, Парцел, 1242 m2 Варна, м-т Боровец - юг, 75000 EUR  продава, Парцел, 675 m2 Варна, м-т Боровец - юг, 50500 EUR

продава, Парцел, 675 m2 Варна, м-т Боровец - юг, 50500 EUR

МЕЧ ще подкрепи Силви Кирилов за председател на НС

МЕЧ ще подкрепи Силви Кирилов за председател на НС  Чакъров: Стигне ли се до балотаж за НС, заставяме зад Силви Кирилов

Чакъров: Стигне ли се до балотаж за НС, заставяме зад Силви Кирилов  Лена: Възелът няма да се развърже

Лена: Възелът няма да се развърже  Петков: ГЕРБ да оттеглят Назарян, за да отпушим парламента

Петков: ГЕРБ да оттеглят Назарян, за да отпушим парламента

35-годишен Mercedes се продаде на цената на три нови AMG GT 63

35-годишен Mercedes се продаде на цената на три нови AMG GT 63  Проблемът на VW Group - средната заплата е 62 евро на час

Проблемът на VW Group - средната заплата е 62 евро на час  Hyundai Santa Fe e кола на годината във Великобритания

Hyundai Santa Fe e кола на годината във Великобритания  Новото Audi S5 се оказа много по-тежко от предшественика си

Новото Audi S5 се оказа много по-тежко от предшественика си