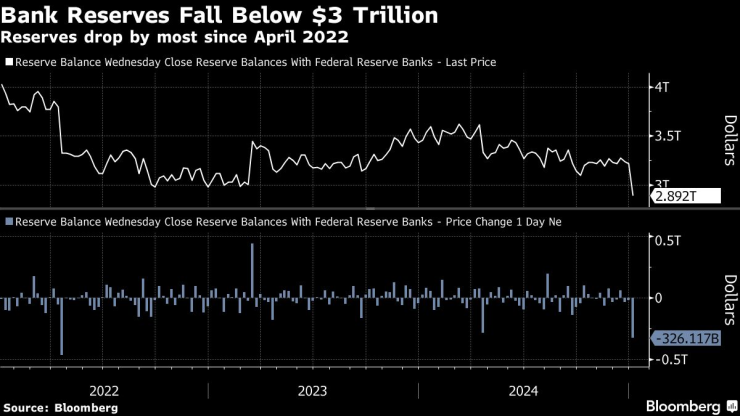

Резервите на американската банкова система, които са ключов фактор за решението на Федералния резерв да продължи да свива счетоводния си баланс, спаднаха под 3 трлн. долара до най-ниското си ниво от октомври 2020 г. насам.

Банковите резерви намаляха с около 326 млрд. долара през седмицата до 1 януари до 2,89 трлн. долара, според данни на Фед, публикувани в четвъртък. Това е най-големият седмичен спад от повече от две години и половина насам.

Спадът идва, тъй като динамиката в края на годината принуждава банките да намалят интензивните дейности в счетоводните отчети, като например трансакциите по споразумения за обратно изкупуване, за да подсилят счетоводните си книги за регулаторни цели. Това означава, че паричните средства се насочват към места като овърнайт репо-сделките (RRP) на централната банка, като по този начин се изчерпва ликвидността от други пасиви в счетоводната книга на Фед. Салдата по RRP нараснаха с 375 млрд. долара между 20 и 31 декември, а в четвъртък спаднаха с 234 млрд. долара.

Същевременно ФЕД изтегля излишните парични средства от финансовата система чрез програмата си за количествено затягане (QT), докато институциите продължават да изплащат заеми по Програмата за срочно финансиране на банките.

Банковите резерви падат под 3 трилиона долара

Тъй като американските законодатели продължават да прилагат QT, стратезите от Уолстрийт обръщат голямо внимание на най-ниското приемливо ниво на резервите, което според някои оценки е между 3 и 3,25 трлн. долара, включително буфер. Политиците заявиха на срещата миналия месец, че той продължава да свива баланса си.

Освен това коригираха лихвения процент по предлагането на улеснението за предоставяне на RRP, така че той да съответства на долната част на целевия диапазон за лихвения процент по федералните фондове. Това оказа натиск за понижаване на краткосрочните лихвени проценти и някои смятат, че може да е достатъчно, за да се предотврати недостигът на резерви за още малко време.

Все пак дебатът се засилва по въпроса колко дълго Фед може да поддържа QT, без да предизвика спомени за септември 2019 г. Тогава резервите бяха станали твърде оскъдни, докато Фед намаляваше баланса си, и недостигът им доведе до рязко повишаване на основния лихвен процент по кредитите и на лихвения процент по федералните фондове. Централната банка беше принудена да се намеси, за да стабилизира пазара.

Макар че през юни централната банка намали горната граница за това колко държавни ценни книжа на САЩ ще позволи да падежират, без да бъдат реинвестирани, не е ясно кога програмата ще приключи напълно.

Неотдавнашното възстановяване на тавана на дълга вероятно ще затрудни политиците да преценят това идеално ниво, тъй като мерките, които Министерството на финансите ще предприеме, за да остане под лимита, са склонни изкуствено да увеличават ликвидността на финансовата система и да прикриват показателите за недостиг на резерви. Две трети от респондентите в проучването на Бюрото за открития пазар на Фед на Ню Йорк сред първичните дилъри и в проучването на участниците на пазара очакват края на QT да настъпи през първото или второто тримесечие на 2025 г.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

„Маратон на четящите хора“ се провежда във Варна

„Маратон на четящите хора“ се провежда във Варна  На 116 сигнала за произшествия са реагирали пожарникарите за денонощие у нас

На 116 сигнала за произшествия са реагирали пожарникарите за денонощие у нас  Хороскоп за 24 април 2025

Хороскоп за 24 април 2025  Виц на деня - 23 април

Виц на деня - 23 април

Зеленски изключва признаването на Крим за руски

Зеленски изключва признаването на Крим за руски  Заплахи от Антъни Иванов към Георги Аврамчев: Ще идвам да ти нося цветя на гроба

Заплахи от Антъни Иванов към Георги Аврамчев: Ще идвам да ти нося цветя на гроба  Спечелете двойна покана за Годишни Музикални Награди на БГ Радио с Fibank

Спечелете двойна покана за Годишни Музикални Награди на БГ Радио с Fibank  Проходът Петрохан ще е затворен днес и утре

Проходът Петрохан ще е затворен днес и утре

Славия готви трансферен удар

Славия готви трансферен удар  Алкарас чака резултати от медицински тестове

Алкарас чака резултати от медицински тестове  Чутовен скандал! Шефът на плуването сезира прокуратурата заради заплахи от Антъни Иванов

Чутовен скандал! Шефът на плуването сезира прокуратурата заради заплахи от Антъни Иванов  ПСЖ с издънка срещу „канарчетата“, но счупи уникален рекорд на Милан

ПСЖ с издънка срещу „канарчетата“, но счупи уникален рекорд на Милан

Първото Audi без пръстени получи огромна мощност

Първото Audi без пръстени получи огромна мощност  Новият Hyundai Elantra залага на ретро стил и АГУ

Новият Hyundai Elantra залага на ретро стил и АГУ  Кабриолетът на BMW, който всички обичат, празнува юбилей

Кабриолетът на BMW, който всички обичат, празнува юбилей  В Испания искат забрана на електромобили на паркинги

В Испания искат забрана на електромобили на паркинги

дава под наем, Офис, 33 m2 София, Център, бул. Дондуков, 200 EUR

дава под наем, Офис, 33 m2 София, Център, бул. Дондуков, 200 EUR  дава под наем, Двустаен апартамент, 70 m2 София, Студентски Град, 550 EUR

дава под наем, Двустаен апартамент, 70 m2 София, Студентски Град, 550 EUR  продава, Търговски обект, 304 m2 София, Оборище, 1490000 EUR

продава, Търговски обект, 304 m2 София, Оборище, 1490000 EUR  продава, Къща, 460 m2 София, Малинова Долина, 1140000 EUR

продава, Къща, 460 m2 София, Малинова Долина, 1140000 EUR  дава под наем, Двустаен апартамент, 68 m2 Пловдив, Мараша, 500 EUR

дава под наем, Двустаен апартамент, 68 m2 Пловдив, Мараша, 500 EUR