Рекордното рали на биткойна възвръща надеждата, че технологията, която е в основата на криптовалутите, ще доведе до революция във всичко - от регистрирането на собствеността върху жилища до облигациите.

Токенизацията, или процесът на създаване на цифрово представяне на реални активи в блокчейн, се превърна в една от най-популярните думи тази година както в традиционните, така и в криптофинансовите среди. Вълнението напомня на оживлението отпреди няколко години, свързано с използването на блокчейн за всичко - от проследяване на марулята в Walmart Inc. до дигитализиране на акции, което се оказа прибързано.

От години насам токенизацията на активи отвъд стабилните монети, които служат като заместител на действителните валути в криптотърговията, е в застой. Само около 67 530 участници - главно институции - притежават токенизирани активи, които не са стабилни монети, според данните на проследяващия сайт rwa.xyz. Само 0,003% от общата стойност на активите в света са токенизирани, а много компании, стоящи зад проектите, са на ръба на фалита, казва изследователят Opimas.

До голяма степен за това е виновен неблагоприятният регулаторен режим в САЩ. В продължение на години регулаторите насърчаваха банките да избягват крипто и свързаните с него рискове. Макар че токенизираните ценни книжа се управляват от блокчейн и се придържат към същите правила като традиционните ценни книжа, регулаторите често ги поставяха в един кюп с криптовалутите като заслужаващи засилен контрол. Затова много доставчици на финансови услуги предпочетоха да стоят настрана и вместо това инвестираха в области като изкуствения интелект.

Това започва да се променя, тъй като новоизбраният президент Доналд Тръмп планира по-благоприятен регулаторен режим за криптовалутите, а най-големият мениджър на активи в света, BlackRock Inc., стартира тази година токенизиран фонд за паричен пазар. Това подтиква и други да го последват.

„Сега те почувстваха, че са в състояние да направят нещо и ускориха много графика си, докато преди това само наблюдаваха“, каза Чарли Ю, съосновател на rwa.xyz. „Те правят така, че нещата да се случват.“

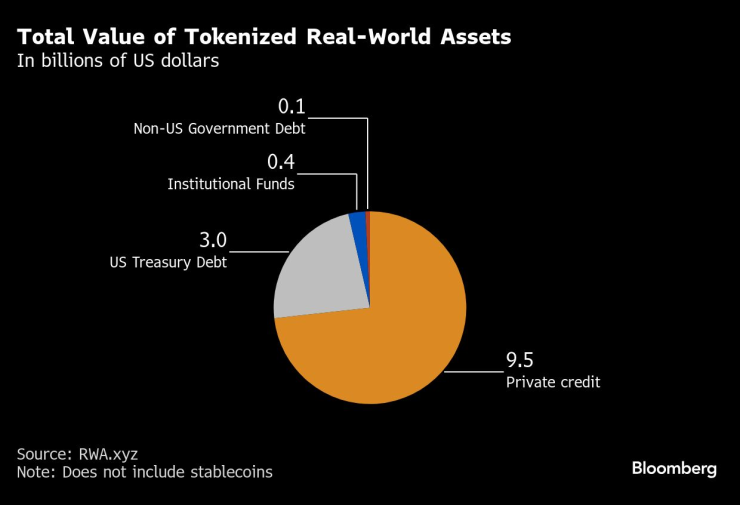

Общата стойност на токенизираните активи

През октомври картовата мрежа Visa Inc. пусна платформа, която позволява на банките да издават токени на фиатна основа. През ноември издателят на стабилни монети Tether стартира платформа за токенизация. Същия месец Mastercard обяви, че е свързала своята токенова мрежа с JPMorgan Chase за разплащане на трансгранични трансакции между предприятия на блокчейн платформата Kinexys на банката, и вижда възможност за въвеждане на такива платежни схеми в повече финансови институции.

„Това е ясна тенденция, която ще продължи да се развива и ще отключи много нови бизнес модели. Тази тенденция е тук, за да остане“, каза Радж Дамодхаран, изпълнителен вицепрезидент по блокчейн и цифрови активи в Mastercard. По данни на JPMorgan Kinexys вече поддържа трансакции за около 2 млрд. долара на ден.

Множество фондове на паричния пазар - много от тях инвестират в американски държавни ценни книжа - планират да дебютират. Бостънската консултантска група прогнозира, че управляваните активи на токенизираните фондове могат да достигнат повече от 600 млрд. долара до 2030 г., в сравнение с около 2 млрд. долара днес. За да направи тези токени по-полезни, Комисията за търговия със стокови фючърси обмисля нови насоки за това как да се използват токенизираните активи като обезпечение.

Токенизацията също така се изтъква като средство за увеличаване на ликвидността на активите, което ги прави достъпни за повече инвеститори, като същевременно намалява разходите и времето за транзакции.

„Чрез токенизирането на тези активи се дава възможност за естествена ефективност“, каза Роб Кругман, главен дигитален директор в Broadridge, който е токенизирал репо сделки на стойност трилиони долари. „Това може да е по-голямо дори от интернет. Това е фундаментално преосмисляне на начина, по който работят пазарите.“

Все пак някои участници в сектора се опасяват, че тази вълна може да доведе до токенизиране на активи, които не би трябвало да бъдат токенизирани, и да изложи инвеститорите на нови рискове, като например тези от хакерски атаки. Инвеститорите може също така несъзнателно да се окажат принудени да плащат повече такси за токенизирани спрямо традиционни продукти. Или пък с активи, които са трудни за продажба.

„В крайна сметка се получава така, че се продават много активи с ниска цена на не толкова изтънчени инвеститори“, казва Нейтън Олман, главен изпълнителен директор на Ondo Finance. „Извън държавните ценни книжа, мисля, че няма почти никаква стойност в токенизираните публични ценни книжа. Наистина никой не е направил добре публичните ценни книжа. За съжаление по-голямата част от проектите в това пространство се опитват да разпространяват нискокачествени активи с ниски цени.“

Карлос Доминго, главен изпълнителен директор на платформата за токенизация Securitize, казва, че не е съгласен с токенизацията на недвижими имоти. Ноел Ачесън, автор на бюлетина Crypto is Macro Now, смята, че токенизирането на частния капитал „ми се струва малко повече като решение, което търси проблем“. В края на краищата, много частни компании предоставят собствен капитал на избрани партньори - и не искат те да го продават на други. Закупуването на парче от токенизиран Пикасо лишава купувача от удоволствието да се наслади на истинското изкуство.

От друга страна, токенизацията може да намали и някои рискове. По-голямата автоматизация, която идва с добавянето на програмируемост към токените, базирани на блокчейн, може да намали някои рискове от контрагента, тъй като активите могат да бъдат поставени в ескроу, например, за да бъдат освободени при доставка на стоки, например.

Анализаторите на Capco виждат нуждата от обновяване на електронните платежни системи, изобретени преди десетилетия, а използването на блокчейн за по-програмируемост на парите може да подобри ефективността на работния процес на плащанията, но това ще отнеме време.

„Има много възможности, не сме съгласни с това, но все още има много работа за вършене“, каза Ервинас Янавичус, управляващ директор в Capco.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Съдбоносни промени очакват 3 зодии през май

Съдбоносни промени очакват 3 зодии през май  Обменяме студенти в областта на киберсигурността, изследванията и космическите технологии с Израел

Обменяме студенти в областта на киберсигурността, изследванията и космическите технологии с Израел  Некачественото гориво съсипва не само колите ни, но и околната среда

Некачественото гориво съсипва не само колите ни, но и околната среда  Ивайло Мирчев и Божидар Божанов са новите лидери на "Да, България"

Ивайло Мирчев и Божидар Божанов са новите лидери на "Да, България"

Китай: Митата на САЩ показват "краен егоизъм"

Китай: Митата на САЩ показват "краен егоизъм"  12 знака, че той никога няма да ви предложи брак

12 знака, че той никога няма да ви предложи брак  Жертвите на нападението във Ванкувър вече са 11

Жертвите на нападението във Ванкувър вече са 11  Очаквано: Лудогорец подпечата титла №14 след победа над Черно море

Очаквано: Лудогорец подпечата титла №14 след победа над Черно море

Вълците сразиха Лейкърс в драма, съдиите порязаха здраво Детройт

Вълците сразиха Лейкърс в драма, съдиите порязаха здраво Детройт  Джъд Тръмп стигна 100 стотачки за сезона и грабна 100 000 паунда

Джъд Тръмп стигна 100 стотачки за сезона и грабна 100 000 паунда  Ретеги изравни Пипо Индзаги

Ретеги изравни Пипо Индзаги  С 2 гола Мактомини доближи Наполи до титлата

С 2 гола Мактомини доближи Наполи до титлата

Стар Golf "двойка" бе превърнат в шестколесен самосвал

Стар Golf "двойка" бе превърнат в шестколесен самосвал  Европа подготвя нов удар срещу милиони дизели

Европа подготвя нов удар срещу милиони дизели  Защо маслото за дизелов двигател не става за бензинов

Защо маслото за дизелов двигател не става за бензинов  Гумите Bugatti Bolide издържат само 60 км и струват повече от кола на старо

Гумите Bugatti Bolide издържат само 60 км и струват повече от кола на старо

дава под наем, Тристаен апартамент, 130 m2 София, Борово, 900 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Борово, 900 EUR  дава под наем, Двустаен апартамент, 64 m2 София, Младост 4, 690.54 EUR

дава под наем, Двустаен апартамент, 64 m2 София, Младост 4, 690.54 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Люлин Център, 450 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Люлин Център, 450 EUR  продава, Тристаен апартамент, 110 m2 Бургас област, гр.Созопол, 150000 EUR

продава, Тристаен апартамент, 110 m2 Бургас област, гр.Созопол, 150000 EUR  продава, Тристаен апартамент, 110 m2 Бургас област, гр.Созопол, 150000 EUR

продава, Тристаен апартамент, 110 m2 Бургас област, гр.Созопол, 150000 EUR