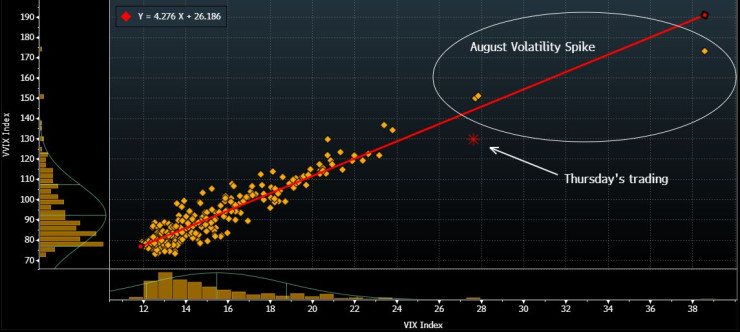

Докато ситуацията се успокоява след най-екстремната реакция на S&P 500 на срещата на Федералния резерв от години, графиките на пазарите на опции за акции показват внезапна промяна в настроенията и позиционирането, тъй като бенчмаркът на акциите спадна с почти 3%.

Акциите бяха обект на засилена разпродажба в края на сесията в сряда, след като председателят на Фед Джером Пауъл посочи, че централната банка вероятно ще отложи по-нататъшни намаления, докато инфлацията остане над целевото равнище от 2%.

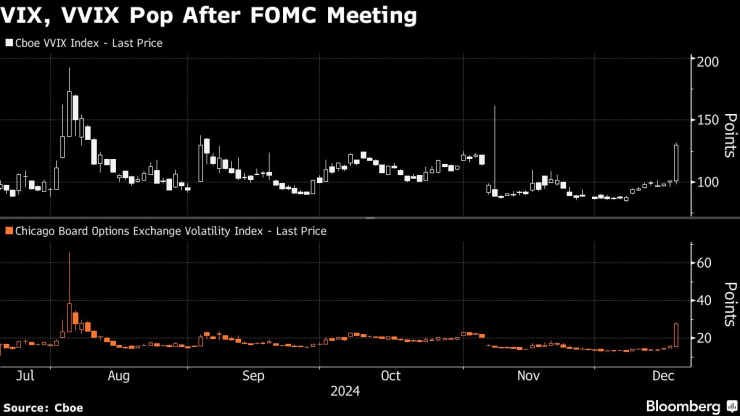

Индексът Cboe Volatility, който измерва очакваната волатилност на S&P 500, приключи деня с екстремни стойности, които не са наблюдавани от "Черния понеделник" в началото на август. Индексът VVIX, който измерва волатилността на опциите VIX (индексът на волатилността), завърши деня на най-високата си стойност от началото на септември.

VIX е на най-високите си стойности от август насам

Големите движения на двата индекса разтърсиха спокойствието, което се наблюдаваше на пазара, където VIX се насочи към най-ниската средногодишна стойност от пет години насам. Скокът на VVIX показва търсенето на опции върху VIX като широка защита срещу по-големи колебания.

VIX нарастна след срещата на Фед

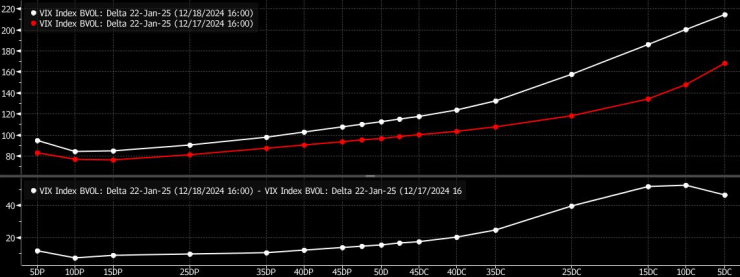

Стратезите очакват повече волатилност през 2025 г. след встъпването в длъжност на администрацията на Тръмп, като потенциалните мита и геополитическото напрежение дават повече възможности за сътресения.

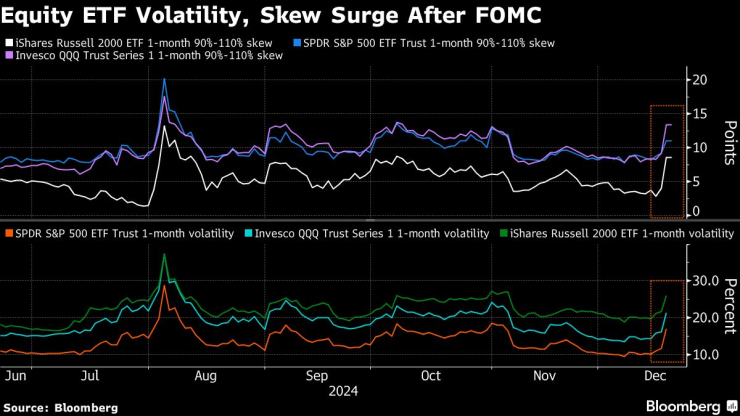

Желанието за хеджиране се увеличи в сряда, тъй като трейдърите платиха за защита срещу по-нататъшни спадове на основните борсови индекси.

Волатилността сред ETF-ите на водещите индекси

В началото на декември вече се наблюдаваше засилено купуване на call опции на VIX, тъй като трейдърите търсеха защита. Това се ускори в сряда, като тенденцията при call опциите се засили.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Валежите спират в края на деня

Валежите спират в края на деня  Таланти на Черно море спечелиха "Трявна Къп"

Таланти на Черно море спечелиха "Трявна Къп"  Рекорд! Спипаха шофьор с 4 промила алкохол

Рекорд! Спипаха шофьор с 4 промила алкохол  Детска ясла №2 „Моряче” вече е с нови осем детски площадки и спортно игрище

Детска ясла №2 „Моряче” вече е с нови осем детски площадки и спортно игрище

Пол Ръд сподели милите си спомени с Матю Пери

Пол Ръд сподели милите си спомени с Матю Пери  Солидни пари от УЕФА потичат към българските клубове

Солидни пари от УЕФА потичат към българските клубове  Георгиев: Мотивите за вота на недоверие най-вероятно са от добронамереност

Георгиев: Мотивите за вота на недоверие най-вероятно са от добронамереност  Откриха над 34 кг кокаин в микробус на Дунав мост 2

Откриха над 34 кг кокаин в микробус на Дунав мост 2

Берое ще бори ужасяваща статистика без Кошмара

Берое ще бори ужасяваща статистика без Кошмара  Клубовете в България си разделят огромна сума от УЕФА

Клубовете в България си разделят огромна сума от УЕФА  85 метра, 9 секунди и гол! Героят за Форест иска още

85 метра, 9 секунди и гол! Героят за Форест иска още  Томаш определи групата на ЦСКА

Томаш определи групата на ЦСКА

Верстапен и Ferrari печелят най-много във F1

Верстапен и Ferrari печелят най-много във F1  Картел: ЕК глоби европейски производители с половин милиард евро

Картел: ЕК глоби европейски производители с половин милиард евро  Защо оригиналният акумулатор изкарва два пъти повече от купения от магазина

Защо оригиналният акумулатор изкарва два пъти повече от купения от магазина  Най-изгодните електромобили втора ръка

Най-изгодните електромобили втора ръка

продава, Парцел, 316 m2 Бургас област, с.Гюльовца, 59000 EUR

продава, Парцел, 316 m2 Бургас област, с.Гюльовца, 59000 EUR  продава, Многостаен апартамент, 155 m2 Бургас област, гр.Поморие, 370000 EUR

продава, Многостаен апартамент, 155 m2 Бургас област, гр.Поморие, 370000 EUR  продава, Вила, 134 m2 София област, к.к. Боровец, 400000 EUR

продава, Вила, 134 m2 София област, к.к. Боровец, 400000 EUR  продава, Двустаен апартамент, 70 m2 София, Манастирски Ливади, 165252 EUR

продава, Двустаен апартамент, 70 m2 София, Манастирски Ливади, 165252 EUR  продава, Четиристаен апартамент, 175 m2 София, Манастирски Ливади, 453970 EUR

продава, Четиристаен апартамент, 175 m2 София, Манастирски Ливади, 453970 EUR