Сделките с облигации, свързани с устойчивото развитие (SLB, се сринаха тази година, което накара банкери и инвеститори да се запитат дали пазарът на стойност 319 млрд. долара някога ще си възвърне популярността.

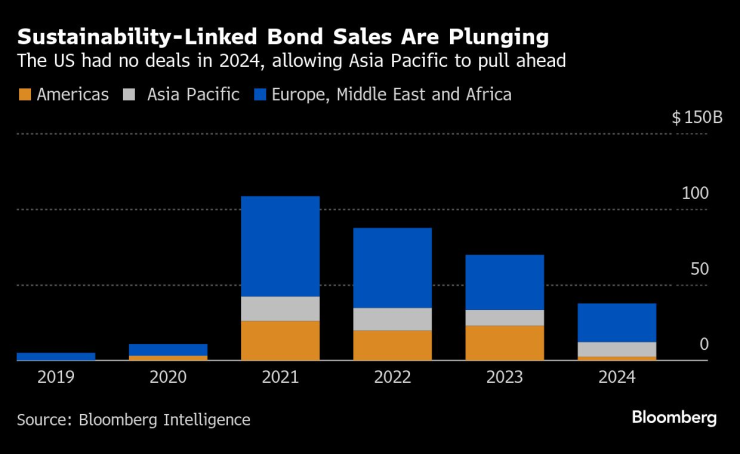

Досега компаниите и държавните органи са набрали 37,6 млрд. долара чрез инструментите, известни като SLBs, което е с около 46% по-малко, отколкото през цялата 2023 г., според данни, събрани от Bloomberg Intelligence. Активът пострада най-много в САЩ на фона на съпротивата срещу ESG, а антиклиматичната програма на Доналд Тръмп вероятно ще продължи да тежи на набирането на средства.

Облигациите, обвързани с екологични, социални и управленски цели за емитентите, а не с конкретни проекти, бяха подложени на критики заради твърденията за greenwashing и заради трудностите при проследяването на устойчивите цели. По-строгите регулации в Европа, най-големия пазар, и изчезващата отстъпка за кредитополучателите, търсещи средства за постигане на зелени цели, допълнително влошават интереса към пазара, който достигна своя връх през 2021 г.

Пазарът на SLB се свива

Пазарът е настроен за „бавен упадък“, каза Сюан Шенг У Йонг, ръководител на отдела за устойчива фиксирана доходност в Азиатско-тихоокеанския регион в BNP Paribas Asset Management в Сингапур. За инвеститорите „е трудно да следят показателите за ефективност и как те се изпълняват, а „зелените“ облигации дават възможност за по-лесна комплексна оценка.“

Кредитополучателите, използващи SLB, са набрали най-ниската съвкупна сума от 2020 г. насам, сочат данните на BI. В САЩ досега не е имало сделки през 2024 г., след като през миналата година те бяха сред по-активните места за сключване на сделки.

Няма масово търсене на този вид дълг и „също така не изгаряме от желание да го предложим на клиентите“, каза Мартин Хугерверф, ръководител на отдела за устойчиво финансиране за Азиатско-тихоокеанския регион в ING Groep NV. „Какви са ползите за един емитент да издаде SLB? Това е под въпрос.“

Вместо това компаниите избират облигации или заеми, свързани с устойчивото развитие, които са частни сделки между банките и емитентите и са по-малко контролирани спрямо пазарите, каза Хугерверф.

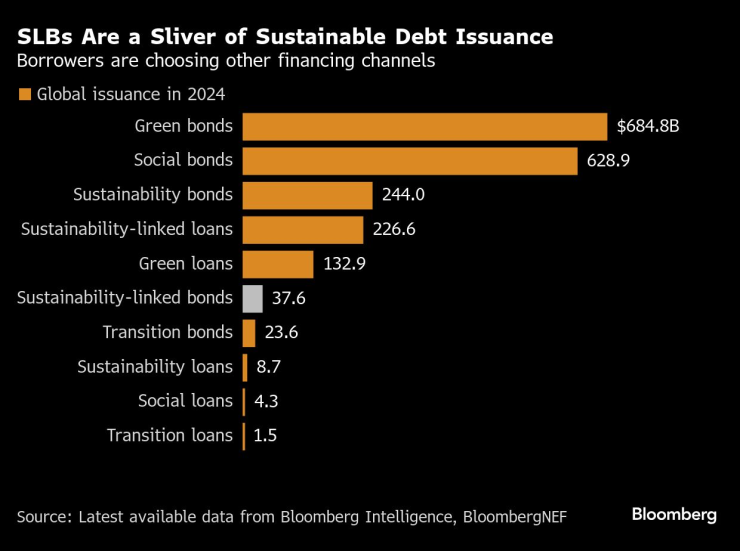

Други сегменти на пазара се справят по-добре. Емитирането на целия устойчив дълг - включително облигации и заеми с обозначения за зелен, социален, устойчив и преходен период - е нараснало над 1,49 трлн. долара тази година, надхвърляйки общия размер за 2023 г. и слагайки край на две години на последователни спадове, според BloombergNEF.

Само зелените облигации са на път да наберат 685 млрд. долара през тази година, водени от САЩ, като това е най-високият общ размер в историята, според данните на BI.

Данните на BI сочат, че през тази година издаването на SLB е намаляло с почти 90% в Северна и Южна Америка и с около 30% в региона на Европа, Близкия изток и Африка, а в Азиатско-тихоокеанския регион спадът е по-малък - почти 8%. Общият брой за Азия за първи път надминава този за Северна и Южна Америка.

Инвеститорите поставят под въпрос стойността на целите за действие, свързани с SLB. Следващата година ще бъде от решаващо значение, тъй като почти 100 от облигациите ще имат т.нар. дати за наблюдение, когато кредиторите ще оценяват дали целите за ESG са изпълнени, според анализ на Sustainable Fitch.

Банкерите са станали „много по-внимателни по отношение на това какви структури предлагаме на пазара“, като се има предвид контролът върху целите, каза Атул Джавар, който ръководи бизнеса на Barclays Plc за устойчиви капиталови пазари в Азиатско-тихоокеанския регион.

Италианската енергийна компания Enel SpA - първата компания, която емитира такива облигации през 2019 г. - заяви през април, че ще увеличи броя на облигациите, след като не е изпълнила целите си за емисии за 2023 г. поради енергийната криза в Европа. Този ход може да добави близо 90 млн. долара към лихвените разходи на Enel, чието подразделение беше най-големият емитент на SLB тази година.

Кредитополучателите избират други инструменти

В Азия Филипините осъществиха първата си емисия на SLB през тази година - от фирмата за недвижими имоти Ayala Land Inc., а тайландското правителство набра около 900 млн. долара в първата държавна сделка в региона. Това бе последвано от други продажби в местна валута в Китай и Япония.

Според анализ на Bloomberg на повече от 80 сделки през тази година в региона, емитираните в Азия SLB обикновено имат по-ниски лихвени санкции за неизпълнение на целите в сравнение с аналогичните сделки в световен мащаб.

Почти една четвърт от ценните книжа позволяват на компаниите да правят благотворителни дарения при неизпълнение на целите, което не компенсира инвеститорите и е трудно да се проследи. Други инструменти, които не обещаваха промени в купоните, бяха свързани със закупуването на въглеродни кредити. По-голямата част от облигациите имаха и поне един ключов показател за ефективност, който не беше оповестен публично, а някои имаха санкции от само 1 базисен пункт.

Някои SLB са критикувани за това, че наказателните дати се падат във втората половина на срока на облигацията, което означава, че евентуалното повишаване на доходността може да продължи само няколко години.

Облигациите на правителството на Тайланд, емитирани през ноември, включват цели, свързани с целите за намаляване на емисиите до 2030 г. Потенциалните санкции по облигациите, ако целите не бъдат постигнати, ще започнат да се прилагат едва от юни 2036 г., четири години преди падежа. Службата за управление на държавния дълг на страната не отговори веднага на искането за коментар.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Мощна слънчева буря удря Земята

Мощна слънчева буря удря Земята  Тежка катастрофа край Пловдив, има загинал

Тежка катастрофа край Пловдив, има загинал  Варна е домакин на десетото издание на Българския географски фестивал

Варна е домакин на десетото издание на Българския географски фестивал  Разстреляха китайски мафиот с партньорката му в Рим

Разстреляха китайски мафиот с партньорката му в Рим

Украйна получи почти всички дарени системи Patriot

Украйна получи почти всички дарени системи Patriot  Джони Деп се завръща в Холивуд след скандалите с Амбър Хърд

Джони Деп се завръща в Холивуд след скандалите с Амбър Хърд  Колко близо е България до присъединяване към еврозоната?

Колко близо е България до присъединяване към еврозоната?  Украинците "като пожарогасители гасят руско настъпление"

Украинците "като пожарогасители гасят руско настъпление"

Постекоглу е уверен, че Тотнъм ще тресне Айнтрахт и без капитана Сон

Постекоглу е уверен, че Тотнъм ще тресне Айнтрахт и без капитана Сон  Галя Шатова завърши на седмо място на Европейското по вдигане на тежести

Галя Шатова завърши на седмо място на Европейското по вдигане на тежести  Мареска скочи на феновете: Челси се движи в правилната посока

Мареска скочи на феновете: Челси се движи в правилната посока  Александър Зверев и Бен Шелтън си осигуриха място в Топ 8 в Мюнхен

Александър Зверев и Бен Шелтън си осигуриха място в Топ 8 в Мюнхен

Световната кола на годината пак е Kia

Световната кола на годината пак е Kia  Находката на годината: изгубеното Ferrari на Майкъл Джордан

Находката на годината: изгубеното Ferrari на Майкъл Джордан  Забравете за минералното масло

Забравете за минералното масло  Hyundai направи батерия за EV с вграден пожарогасител

Hyundai направи батерия за EV с вграден пожарогасител

дава под наем, Едностаен апартамент, 50 m2 София, Дружба, 475 EUR

дава под наем, Едностаен апартамент, 50 m2 София, Дружба, 475 EUR  дава под наем, Двустаен апартамент, 47 m2 София, Манастирски ливади Изток, 470 EUR

дава под наем, Двустаен апартамент, 47 m2 София, Манастирски ливади Изток, 470 EUR  дава под наем, Етаж от къща, 70 m2 София, Симеоново, 425 EUR

дава под наем, Етаж от къща, 70 m2 София, Симеоново, 425 EUR  продава, Търговски обект, 304 m2 София, Оборище, 1490000 EUR

продава, Търговски обект, 304 m2 София, Оборище, 1490000 EUR  продава, Къща, 460 m2 София, Малинова Долина, 1140000 EUR

продава, Къща, 460 m2 София, Малинова Долина, 1140000 EUR